M articulo

Anuncio

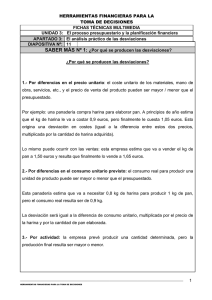

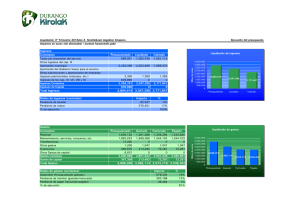

Dossier Presupuestos Análisis de desviaciones presupuestarias: modelo precio, estructura y volumen l 44 Estrategia Financiera Nº 276 • Octubre 2010 [ www.estrategiafinanciera.es ] A través del control presupuestario analizamos las desviaciones entre las previsiones contenidas en el presupuesto y la realidad para cada uno de los periodos. Para hacer más sencillo este proceso, desarrollamos una herramienta de control presupuestario que tiene como finalidad detectar el origen de las variaciones no deseadas y corregir la gestión empresarial hacia la posición de equilibrio Gonzalo J. Boronat Ombuena Economista. Director General de GDF Consultores E l proceso presupuestario es una de las actividades de mayor importancia en el ámbito de la gestión. Se trata de la expresión numérica y no numérica de la estrategia, es el momento en el que los objetivos empresariales se ponen en marcha y empujan a toda la organización con el fin de fijar las metas a alcanzar(1). Recordemos que antes de iniciarnos en las técnicas presupuestarias propiamente dichas es necesario identificar nuestros puntos fuertes y débiles en una situación “normal”, mediante un adecuado análisis del sector de actividad, así como del recorrido empresarial que nos ha situado en el lugar en el que nos encontramos, sin olvidar un benchmarking de nuestra competencia. Evidentemente, el presupuesto no es nunca un hecho aislado, es la prolongación de un trabajo previo: la planificación estratégica. Si normalmente es un proceso que requiere de una especial reflexión sobre la estrategia a seguir en las vertientes económica y financiera, en escenarios de incertidumbre e inestabilidad dicha reflexión deber ser mucho más profunda. Además, deberemos adecuar las técnicas presupuestarias a este nuevo escenario, lo que implicará la revisión de los modelos y los procesos. La situación actual en la que nos encontramos, con un escenario de crisis económica (caída de ventas, reducción de márgenes, exceso de costes fijos, incertidumbre en los mercados, desajustes en la política de precios, incremento de la competencia…), se agrava al encontrarnos asimismo en un contexto de inestabilidad financiera derivada, entre otras causas, del crecimiento de la morosidad y la modificación de las políticas de crédito de las entidades financieras, lo que implica variaciones tanto en la operatoria como en el análisis de las garantías y/o de la solvencia empresarial, crecimiento del volumen de (1) “Presupuesto, beneficio y estrategia empresarial. Aplica- ción práctica”, Gonzalo J. Boronat Ombuena, Estrategia Financiera nº 2010, octubre 2004. Nº 276 • Octubre 2010 stocks, endurecimiento de la financiación por parte de los proveedores… En este sentido, si el proceso presupuestario es fundamental para el desarrollo ordenado de la estrategia empresarial, en estos momentos se plantea como necesario para evaluar nuestra posición en el escenario descrito. Como sabemos, no debemos presupuestar lo que no seamos capaces de controlar y, en base a las dos variables empresariales sobre las que efectuamos todos nuestros procesos de control de gestión y control presupuestario, realizaremos un adecuado control de la liquidez asociado a una buena rentabilidad. Estas serán las dos variables sobre las que asentaremos nuestro trabajo posterior, de forma que nuestro proceso presupuestario debe conseguir que el sistema genere la liquidez adecuada que permita, simultáneamente, la obtención de la rentabilidad necesaria. Podemos definir el control como aquella posición en la que la empresa tiene información cierta de lo que está pasando, tanto a nivel interno como externo, y permite planificar lo que pasará en el Ficha Técnica Boronat Ombuena, Gonzalo J. Análisis de desviaciones presupuestarias: modelo precio, estructura y volumen Fuente: Estrategia Financiera, nº 276. Octubre 2010. Resumen: El proceso presupuestario debe completarse con un adecuado sistema de control de gestión. El control presupuestario es el proceso por el que procedemos a efectuar un análisis de las desviaciones entre nuestras previsiones y la realidad para cada uno de los periodos. El análisis de desviaciones presupuestarias se enriquece en gran medida si averiguamos las causas de la desviación; y el estudio de las variaciones producidas por los precios, el volumen de negocio y la composición del mismo nos permiten centrar nuestra actividad “correctora” en acciones concretas. Esta herramienta tiene una gran utilidad y puede desarrollarse para distintos niveles y actividades de la gestión empresarial. Descriptores: Presupuestos, control de gestión, precio, ventas, costes, beneficio, rentabilidad. Autor: Título: Estrategia Financiera l 45 Dossier Presupuestos Análisis de desviaciones presupuestarias: modelo precio, estructura y volumen En el diseño del control de gestión hay dos variables fundamentales: la estrategia seguida por la empresa y el tipo de estructura organizativa futuro y así, desde una primera perspectiva basada en el análisis a posteriori, efectuar un análisis de la eficacia de la gestión de los diferentes responsables en función de los resultados esperados. Pero desde un punto de vista más amplio el control de gestión y, como subproducto, el control presupuestario debe ser la herramienta para una toma de decisiones en función de la consecución de los objetivos y sobre la base de los recursos disponibles, es decir, el autocontrol, siendo el control a priori, en lugar de a posteriori. Todo ello nos permitirá: - Reducir los riesgos y contingencias del negocio facilitando la planificación y la disminución de la incertidumbre. - Dirigir por objetivos asignados y efectuar el control del grado de cumplimiento. - Anticipar el futuro a largo plazo (planificación estratégica). - Adaptar, modificar y ajustar la estructura y dimensiones de la empresa en función de los resultados obtenidos. - Adaptar, modificar y ajustar los objetivos a largo plazo. Todo ello implica la necesidad de contar con: - Indicadores de control. - Herramientas de predicción. - Objetivos ligados a los distintos indicadores y estrategia. - Información sobre el comportamiento y resultados. No debemos olvidar que todas las acciones se orientan hacia la consecución de unos objetivos formulados en la planificación estratégica, por lo que los gestores deben diseñar aquella estructura organizativa que permita, con la mayor eficiencia l 46 Estrategia Financiera posible, la implementación y ejecución de la estrategia, lo que supone el desarrollo de distintos objetivos específicos para cada uno de los diferentes centros de responsabilidad. De ahí que haya dos variables fundamentales en el diseño del control de gestión: la estrategia seguida por la empresa y el tipo de estructura organizativa. Como indicábamos, la estrategia elegida por la empresa determinará el diseño del sistema de control de gestión. Una estrategia basada en la competitividad vía precio implica ser líder en costes. El objetivo va a suponer alcanzar precios más bajos que la competencia, por lo que las variables críticas serán la consecución de una gran eficiencia en los procesos, la utilización de capacidad máxima de producción que conseguirá diluir los costes fijos y, por tanto, reducir el coste unitario al máximo y el alcanzar grandes volúmenes de producción. Una estrategia de este tipo supone la exigencia de tener un sistema de control muy orientado al control de costes, sin olvidar calidad y servicios. Para lograr los diferentes objetivos formulados en el proceso de la planificación estratégica, la empresa tiene que definir cómo se van a organizar las distintas tareas para llevar a cabo la ejecución de la estrategia. Para esto es necesario que la organización defina su estructura asignando objetivos, actividades y responsables, de modo que estos lleven a la empresa a conseguir los objetivos globales. En función de la estructura optada, el sistema de control se diseñará de distinta manera. El desarrollo, por ejemplo, de una estructura de control de resultados por centros se basa en la definición de responsabilidades, en el grado de descentralización y en la estructura organizativa que condicionará las características del sistema de control. El control presupuestario es fundamental en el control de gestión y el mismo se basa en el análisis de las desviaciones producidas con respecto al presupuesto inicialmente programado. El presupuesto es la pieza clave. En él se han fijado las variables más importantes y los objetivos estratégicos de la compañía. Es por ello que el análisis de las posibles desviaciones nos permitirá conocer las variaciones de gestión con los objetivos prefijados para poner en marcha las acciones correctoras necesarias o, en su caso, proceder a una modificación de los objetivos empresariales. En este sentido es básico, como indicamos, el análisis de dichas desviaciones, que efectuaremos en todas las líneas de actividad, tanto económicas como financieras, tratando de profundizar en las mismas descendiendo al máximo detalle. De este modo, cuando el análisis de las desviaciones presupuestarias lo basamos en las diferencias en precio, estructura y volumen, se presenta como un elemento fundamental del análisis presupuestario, dado que se convierte en el medio por el que podemos enlazar para llegar al conocimiento de cómo afecta realmente al negocio de una unidad –que Nº 276 • Octubre 2010 DossierPresupuestos Análisisdedesviacionespresupuestarias: modeloprecio,estructurayvolumen siempre podemos hacer extensivo a una familia de productos- o una determinada evolución de sus estados financieros. El modelo que presentamos tiene una serie de limitaciones que o bien hay que tener en cuenta a la hora de evaluar los resultados o que, por el contrario, deberemos tratar de minimizar a la hora de realizar el análisis de las posibles desviaciones. En primer lugar, los estados financieros solo pueden referirse, en el caso de la cuenta de resultados, bajo un prisma de rentabilidad, por lo que no contempla que las decisiones de gestión que se hayan tomado atendiendo a otros parámetros, como puedan ser tratar de conseguir una mayor cuota de mercado, la vinculación de un cliente, la mejora de la calidad…, sin acciones que no quedan reflejadas de un modo concreto, por lo que podríamos encontrarnos con el cumplimiento de los objetivos “estratégicos”, pero no de, por ejemplo, la maximización de los rendimientos a corto plazo, o al contrario. Es por ello que la segunda limitación importante es que este análisis se basa en términos puramente cuantitativos. Esto implica que será nuestro desarrollo el que explicará finalmente las desviaciones en base al modelo. El modelo que vamos a utilizar tiene dos tipos de aplicaciones. En primer lugar es un modelo que descansa en el ámbito presupuestario como una herramienta de ayuda para la preparación del sistema de presupuestos en los campos de unidades, familias, productos, líneas de distribución, tipología de clientes... Pero también es utilizable como herramienta para el análisis de las situaciones a posteriori, es decir, en el campo del control presupuestario, así como para cualquier tipo de análisis comparativo como el interanual para explicarnos los motivos de la evolución de nuestra actividad económica. Para la elaboración del modelo tendremos que tener en cuenta una serie de factores que determinarán el posicionamiento final del mismo. En este sentido, nuestro trabajo se basará en primer lugar en la detección de aquellas magnitudes que afecten de un modo directo al nivel de rentabilidad de la unidad, línea, producto… Y, al objeto de minimizar una de las limitaciones comentadas con anterioridad, tendremos en cuenta todas las magnitudes que afecten a dicho proceso, sean integrantes o no de la cuenta de resultados. El siguiente paso será el análisis de los mecanismos de interrelación entre las mismas y los efectos de cada una de ellas con el margen final. Pensemos por ejemplo en los costes directos, indirectos, por actividad, del periodo... imputables a cada uno de los procesos y que sin duda serán determinantes en el análisis para, por último, ser conscientes de las posibilidades del análisis a realizar que se derivarán de las distintas atribuciones de cada una de las variables, así como del significado económico de las mismas y de sus Nº276•Octubre2010 La organización debe definir su estructura asignando objetivos, actividades y responsables, de modo que estos lleven a la empresa a conseguir objetivos globales efectos en el resultado económico del análisis de desviaciones. Hechas estas consideraciones, veamos cómo efectuaríamos la construcción del modelo de análisis de desviaciones en base a los efectos precio, estructura y volumen: El esquema parte de un modelo simple de control presupuestario en un formato clásico que podríamos encontrar en cualquier manual. Ello nos explicaría los efectos precio y volumen, es decir, las variaciones entre el margen previsto y el realizado derivado de los incrementos y/o decrementos del volumen de negocio, así como de los derivados de la variación positiva y/o negativa en los precios de venta y de compra. No obstante, nuestro objetivo es completar dicho modelo añadiendo el efecto “estructura”, entendiendo como tal las desviaciones que se producen derivadas de las variaciones en la composición estructural de las ventas, así como en la estructura de costes empresariales. Es decir, a la variación derivada de un mayor volumen de ventas, por ejemplo, así como de EstrategiaFinanciera l 47 Dossier Presupuestos Análisis de desviaciones presupuestarias: modelo precio, estructura y volumen un menor precio de venta, incluiremos las que se derivan en función de la participación estructural del producto en el volumen total de ventas (por ejemplo). Ello implica que con la introducción de este nuevo efecto, el modelo se puede extender posteriormente a todo el ámbito de negocio que comprende no solo la unidad en sí, sino toda su estructura interna hasta el más mínimo nivel, tanto en ingresos como en costes. Veamos una descripción analítica de dicho modelo: Efecto precio El efecto precio nos plantea el significado económico de medir las diferencias de margen al nivel analítico que hayamos considerado previamente atribuido a variaciones puras en los precios de los productos y/o servicios, tanto desde el lado del precio de venta como del coste de la venta. En este sentido, el efecto precio será el producto de la diferencia entre el precio real medio de la línea y el precio medio presupuestado (o del periodo o ejercicio anterior o bien de la proyección futura que deseemos analizar) por el volumen real de ventas o ingresos. Efecto precio: (Pr – Pp) * Vr Siendo: Pr: precio real medio de la línea. Pp: precio presupuestado para la línea (o, por ejemplo, del ejercicio anterior). Vr: volumen real de ventas o ingresos. Efecto volumen El significado económico del efecto volumen mide las diferencias de margen atribuible a variaciones puras en el volumen de negocio (volumen de ventas o ingresos). El efecto volumen será el producto de la diferencia entre el volumen de ingresos realizados de la línea y/o familia de producto, y el volumen presupuestado (o del periodo o ejercicio anterior o bien de la proyección futura que deseemos analizar) por el precio presupuestado. Efecto volumen: (Vr – Vp) * Pp Siendo: Vr: volumen real de ventas o ingresos. Vp: volumen de ventas o ingresos presupuestado para la línea (o, por ejemplo, del ejercicio anterior). Pp: precio presupuestado para la línea (o, por ejemplo, del ejercicio anterior). Pero a su vez, el efecto volumen se desdobla en dos con el fin de poder clarificar con mayor amplitud su contenido: l 48 Estrategia Financiera • El efecto volumen propiamente dicho. • El efecto estructura de negocio, o el derivado de las variaciones del mismo. • La desviación en precio, volumen y estructura. Efecto volumen real El significado económico del efecto volumen real es el impacto en el margen debido a variaciones puras en el volumen de negocio (volumen de ventas o ingresos). En este caso, el efecto volumen real será el producto de la diferencia entre el volumen de ingresos realizados de la línea y/o familia de producto, y el volumen presupuestado (o del periodo o ejercicio anterior o bien de la proyección futura que deseemos analizar) por el precio medio presupuestado para todo el volumen de negocio (volumen de ventas o ingresos). Efecto volumen real: (Vr – Vp) * Pmp Siendo: Vr: volumen real de ventas o ingresos. Vp: volumen de ventas o ingresos presupuestado para la línea (o, por ejemplo, del ejercicio anterior). Pmp: precio medio presupuestado (o, por ejemplo, del ejercicio anterior). Efecto estructura El significado económico del efecto estructura nos medirá las variaciones en margen derivadas de un cambio en la estructura de ventas o ingresos (o en su defecto de costes) sobre las dos situaciones analizadas. El efecto volumen será el producto de la diferencia entre el volumen de ingresos realizados de la línea y/o familia de producto, y el volumen presupuestado (o del periodo o ejercicio anterior o bien de la proyección futura que deseemos analizar) por la diferencia entre el precio presupuestado para la línea y el precio medio presupuestado de venta para todo el volumen de negocio de la empresa (volumen de ventas o ingresos). Efecto estructura: (Vr – Vp) * (Pp – Pmp) Siendo: Vr: volumen real de ventas o ingresos. Vp: volumen de ventas o ingresos presupuestado para la línea (o, por ejemplo, del ejercicio anterior). Pp: precio presupuestado para la línea (o, por ejemplo, del ejercicio anterior). Pmp: precio medio presupuestado (o, por ejemplo, del ejercicio anterior). Nº 276 • Octubre 2010 LA GUÍA DEFINITIVA PARA EL IPAD DE APPLE ¡YA EN TU QUIOSCO! Disponible con portada blanca o negra, el contenido de ambas versiones es el mismo. O solicítala por e-mail escribiendo a suscripciones@idg.es o por teléfono en el 91 349 67 89 (departamento de suscripciones). Búscalo en www.idg.es/suscripciones DossierPresupuestos Análisisdedesviacionespresupuestarias: modeloprecio,estructurayvolumen Gráfico 1. Efecto precio y volumen positivo Gráfico 2. Efecto volumen y estructura positivo Gráfico 3. Efecto precio y volumen positivo Gráfico 4. Efecto “estructura” negativo La cuestión radica en qué representan realmente las variables Pmp (precio medio presupuestado) y el diferencial del precio presupuestado para la línea o familia de producto y el precio medio de venta de la empresa. El precio medio de venta es un baremo por el que ponderamos las variaciones en ingresos pero homogeneizado su impacto. Por su parte, la diferencia (Pp – Pmp) refleja el diferente coste (o ingreso) de oportunidad que supone vender un determinado producto, línea o familia. Ello nos permitirá la jerarquización de los diferentes grados de interés económico que ofrecen las distintas unidades de negocio o líneas de actividad. La suma de estos dos efectos será evidentemente: (Pr * Vr - Pp * Vp) Es decir, la diferencia entre los ingresos (o costes) reales y los ingresos (o costes presupuestados). Esta diferencia coincide con el desarrollo de las desviaciones analizadas hasta aquí pero con un l 50 EstrategiaFinanciera mayor grado de análisis y profundidad, dado que hemos conseguido separar la desviación total en sus tres componentes: Desviaciónenprecio,volumenyestructura Veamos distintos casos que se nos pueden presentar en nuestra actividad diaria, lo que nos permitirá analizar las consecuencias previsionales en las desviaciones presupuestarias en nuestro negocio. Caso 1 El precio de venta real en una familia de producto es mayor que el precio de venta presupuestado y, además, coincide con el precio medio de venta presupuestado. Como vemos, en este caso tendremos un efecto precio positivo, acompañado de un efecto volumen también positivo (suponiendo que el volumen de negocio real ha sido superior al presupuestado) y no existe ningún efecto “estructura”, dado que el precio presupuestado coincide con el precio medio (Gráfico 1). Nº276•Octubre2010 Dossier Presupuestos Análisis de desviaciones presupuestarias: modelo precio, estructura y volumen Caso 2 En este caso, el precio de venta real en una línea de producto es mayor que el precio de venta presupuestado y, además, este es superior al precio medio de venta presupuestado por la empresa. En este caso tendremos un efecto precio positivo (desviaciones positivas sobre el precio presupuestado), acompañado de un efecto volumen también positivo (suponiendo que el volumen de negocio real ha sido superior al presupuestado). Al mismo tiempo, aparece un efecto “estructura” positivo dado que el precio de venta presupuestado para la línea de producto es superior al precio medio presupuestado por la empresa para todo su volumen de actividad (Gráfico 2). Caso 3 En este caso, el precio de venta real en una línea de producto es mayor que el precio de venta presupuestado, pero éste es inferior al precio medio de venta presupuestado por la empresa. De darse esta situación nos encontraríamos con un efecto precio positivo (desviaciones positivas sobre el precio presupuestado), acompañado de un efecto volumen también positivo (suponiendo que el volumen de negocio real ha sido superior al presupuestado). Pero, en este caso, tendremos un efecto “estructura” negativo, dado que el precio de venta presupuestado para la línea de producto es inferior al precio medio presupuestado por la empresa para todo su volumen de actividad (Gráfico 3). Caso 4 Por último, vamos a analizar un caso que puede estar dándose en estos momentos en muchas empresas debido a una coyuntura económica de crisis. Supondremos que el precio medio de venta presupuestado era mayor que el precio de venta alcanzado por una determinada familia de producto, pero, a su vez, este precio real es mayor que el precio presupuestado para la misma. Es decir, vendo el producto a mejor precio, pero no es con el que obtengo el mejor margen de contribución al resultado final de mi empresa. Ello implica entonces la aparición de múltiples efectos. En primer lugar tenemos un efecto precio positivo (desviaciones positivas sobre el precio presupuestado), acompañado de un efecto volumen también positivo (suponiendo que el volumen de negocio real ha sido superior al presupuestado). Pero en este caso tendremos un efecto “estructura” negativo, dado que el precio de venta presupuestado para la línea de producto es inferior al precio medio presupuestado por la empresa para todo su volumen de actividad (Gráfico 4). Nº 276 • Octubre 2010 Como vemos, nos podemos encontrar con múltiples “efectos” en el análisis de las desviaciones presupuestarias en función de los precios de venta reales, presupuestados y medios (o costes en el caso que optáramos por esta vía), dependiendo también del volumen de negocio real y presupuestado por la empresa. Llegado este punto entendemos necesario realizar un desarrollo del modelo mediante la aplicación práctica a la empresa: La compañía ha efectuado un presupuesto para el ejercicio económico que ahora concluye y está Tabla 1. Volumen de negocio CONCEPTOS TOTAL PRESUPUESTADO UNIDADES POR FAMILIA VENTAS PREVISTAS Numero Unidades 19.004,00 Miles de Euros 4.941,00 Numero Unidades 17.457,00 Miles de Euros 4.373,50 Numero Unidades -1.547,00 REALIZADO UNIDADES POR FAMILIA VENTAS REALIZADAS DESVIACIONES CORRIENTES EN UNIDADES EN VENTAS Miles de Euros -567,50 Tabla 2. Costes de ventas CONCEPTOS TOTAL PRESUPUESTADO COSTES PREVISTOS Miles de Euros 3.866,35 Miles de Euros 3.593,74 Miles de Euros -272,61 REALIZADO COSTES REALES DESVIACIONES CORRIENTES EN COSTES Tabla 3. Evolución del margen bruto CONCEPTOS TOTAL PRESUPUESTADO MÁRGENES PREVISTOS Euros 1.074,65 Euros 779,76 Euros -294,89 REALIZADO MÁRGENES REALES DESVIACIONES CORRIENTES EN MÁRGENES Tabla 4. Reducción del margen bruto CONCEPTOS PRESUPUESTO % REALIZADO % DESVIACIÓN % VOLUMEN DE VENTAS 4.941,00 100,00 4.373,50 100,00 -567,50 -11,49 COSTE DE LA VENTA 3.866,35 78,25 3.593,74 82,17 -272,61 -7,05 MARGEN BRUTO 1.074,65 21,75 779,76 17,83 -294,89 -27,44 Estrategia Financiera l 51 Dossier Presupuestos Análisis de desviaciones presupuestarias: modelo precio, estructura y volumen Tabla 5. Análisis de desviaciones vía precio, estructura y volumen CONCEPTOS OPERATORIA FAMILIA 1 FAMILIA 2 FAMILIA 3 FAMILIA 4 FAMILIA 5 TOTAL PRESUPUESTADO 1 UNIDADES POR FAMILIA Numero 6.000,00 4.300,00 6.200,00 1.654,00 850,00 19.004,00 2 VENTAS PREVISTAS Euros 1.617,80 1.305,50 1.395,80 579,30 42,60 4.941,00 3 INGRESO MEDIO PREVISTO (2/1) 0,27 0,30 0,23 0,35 0,05 0,2600 REALIZADO 4 UNIDADES POR FAMILIA Numero 5.625,00 4.657,00 3.823,00 2.176,00 1.176,00 17.457,00 5 VENTAS REALIZADAS Euros 1.651,10 1.181,10 757,80 716,80 66,70 4.373,50 6 INGRESO MEDIO REALIZADO (5/4) 0,29 0,25 0,20 0,33 0,06 0,2505 EN UNIDADES (4-1) -375,00 357,00 -2.377,00 522,00 326,00 -1.547,00 EN VENTAS (5-2) 33,30 -124,40 -638,00 137,50 24,10 -567,50 EN INGRESOS MEDIOS (6-3) 0,02 -0,05 -0,03 -0,02 0,01 -0,0095 1.516,69 1.413,89 860,67 762,13 58,94 4.538,78 0,02 0,05 -0,03 0,10 -0,20 0,0095 -375,00 357,00 -2.377,00 522,00 326,00 -1.547,00 DESVIACIONES CORRIENTES OPERATORIA 7 INGRESOS (P) * VENTAS REALES (3) x (4) 8 INGRESOS (P) - INGRESO MEDIO (3) - Ingreso medio real 9 UNIDADES PREVISTAS-REALES (4) - (1) ANALISIS DE DESVIACIONES 10 EFECTO PRECIO (5) - (7) 11 E.VOLUMEN (9) x C.m.real 12 EFECTO ESTRUCTURA (9) x (8) DESVIACION TOTAL (5) - (2) COMPROBACION (10+11+12) (5) - (7) 134,41 -232,79 -102,87 -45,33 7,76 -165,28 (9) x Ingeso medio real -93,95 89,44 -595,51 130,78 81,67 -387,57 (9) x (8) -7,16 18,95 60,38 52,05 -65,33 -14,65 (5-2) 33,30 -124,40 -638,00 137,50 24,10 -567,50 (10+11+12) 33,30 -124,40 -638,00 137,50 24,10 -567,50 realizando un control de la ejecución presupuestaria del presupuesto de explotación. En síntesis, la información obtenida en cuanto al volumen de negocio es la recogida en la Tabla 1. Como podemos comprobar, se presupuestó un volumen de ventas total de 19.004 unidades con una cifra de negocio de 4,9 millones de euros. La realidad del ejercicio se sitúa en un volumen de ingresos de 4,3 millones de euros conseguida mediante la venta de 17.457 unidades físicas. En un primer análisis, observaríamos una desviación negativa de 567,5 miles de euros junto con una reducción de 1.547 unidades. Del mismo modo se efectuó un presupuesto de los costes de ventas que se entendió que alcanzaría los 3,8 millones de euros. Finalmente, el coste de la venta se ha situado en 3,5 millones de euros. Es evidente que hay una desviación negativa sobre los costes estimados de 272,61 miles de euros que hemos de suponer se deriva de la disminución del volumen de negocio (Tabla 2). En cuanto a la evolución de su margen bruto, su posición sería la que aparece en la Tabla 3, lo que indica una disminución del mismo de 294,89 miles de euros. Este análisis nos induciría a pensar que la empresa ha reducido su margen bruto debido a una disminución de su volumen de ingresos en un 11,49%, y, aunque los costes de venta han dismi- l 52 Estrategia Financiera nuido debido a esa reducción de ventas, no lo han hecho en la misma proporción, por lo que el margen bruto de la empresa ha pasado del 21,75% de las ventas al 17,83% (Tabla 4). Es evidente que este “control presupuestario” tan solo nos indica una causa global de un punto débil detectado: además de disminuir el volumen de negocio, la empresa, o bien no ha sido capaz de trasladar los incrementos de costes a sus clientes, o ha necesitado disminuir los precios de venta para mantener el volumen de negocio. Pero no podemos quedarnos en este punto, sino que nuestra actividad de control debe profundizar para descubrir las causas de esta caída y proponer soluciones y alternativas para conseguir el cumplimiento de los objetivos presupuestarios. De este modo hemos podido conseguir la información de esta actividad por cada una de las cinco familias de producto que desarrolla la empresa y, además, vamos a realizar sobre ellas un análisis de desviaciones vía precio, estructura y volumen (Tabla 5). Si efectuamos una primera estimación, observamos que las ventas han disminuido en 567,50 miles de euros y en 1.547 unidades, y, del mismo modo, el ingreso medio se ha visto reducido en 0,0095 euros por unidad. Podemos concluir, además, que las familias 1, 4 y 5 se desvían de forma Nº 276 • Octubre 2010 Dossier Presupuestos Análisis de desviaciones presupuestarias: modelo precio, estructura y volumen positiva, pero esta desviación no compensa las pérdidas de las familias 2 y 3. Si desarrollamos el estudio mediante un análisis de las desviaciones cuya operatoria queda descrita en las correspondientes columnas, podemos enriquecer en gran medida las conclusiones. En este sentido apreciamos cómo la desviación por disminución del precio de venta asciende a 165,28 miles de euros; la desviación por menor volumen de operaciones es de 387.57; y la desviación por la modificación de la estructura de venta es de 14,65 miles de euros. Como vemos, una desviación que inicialmente solo cifrábamos en 567,50 miles de euros se ha convertido en un efecto precio negativo centrado en las familias 2, 3 y 4. Un efecto volumen negativo básicamente en la familia de producto 3 y un efecto conjunto (precio/volumen) que hemos definido como “estructura” que se deriva de la modificación en la composición del negocio. Resultará entonces necesaria la puesta en marcha de una serie de actuaciones por cada una de las familias que probablemente incluyan la paquetización de las ventas como medida necesaria para restablecer el equilibrio. Podríamos efectuar un análisis similar en lo que respecta al coste de ventas (Tabla 6). En una primera estimación observamos que los mismos han disminuido en 272.61 miles de euros y el coste medio en 0,0024 euros por unidad. Todo ello en base a las desviaciones positivas de las familias 1, 4 y 5 que no compensan las pérdidas de las familias 2 y 3. En el análisis de las desviaciones con el modelo propuesto comprobamos que la desviación del coste por incremento del mismo asciende a 42,13 miles de euros. La variación derivada por la disminución del volumen de ventas y, por ello, del volumen de compras/consumos asciende a 318,47 miles de euros y la derivada por el efecto estructura afecta tan solo en 3,73 miles de euros. Es evidente que las actuaciones deberán centrarse más en las ventas que en los costes y en el precio de las mismas (o bien en una mejora en la negociación de los precios de compra) y que afectan a las familias 1 y 5 básicamente. El análisis de desviaciones nos permite centrar nuestros esfuerzos de corrección en aquellas líneas de gestión en las que nuestras actuaciones consiguen un impacto más rápido y eficiente. Del mismo modo nos permite apoyar nuestras “fortalezas” en aquellas líneas de producto en las que se basa nuestra rentabilidad. Finalmente nos quedaría el análisis de los márgenes de contribución. En efecto, tal y como apuntamos de forma inicial, el margen bruto ha disminuido en 297,89 miles de euros por un inculplimiento presupuestario de volumen de negocio de 1.547 unidades. El margen medio se ha visto reducido en 0,0447 euros por unidad, todo ello sobre la base de una desviacion presupuestria positiva en las Nº 276 • Octubre 2010 El análisis de desviaciones presupuestarias en precio, estructura y volumen es una herramienta que puede utilizarse en múltiples supuestos familias de producto 4 y 5 que no han sido capaces de observar las desviaciones presupuestarias negativas de las familias 1,2 y 3. Nuestro trabajo se va a centrar sobre todo en estas tres líneas de producto con el fin de averiguar las causas reales de las mismas. La desviación presupuestaria en el margen bruto debida al efecto precio no es positiva en ninguna de las familias, con especial incidencia en la familia 2. Las variaciones debidas al efecto volumen se centran en la línea de producto 3, mientras que el efecto estructura negativo se sitúa en las líneas 4 y 5. Efectuado este análisis nos corresponde ahora centrarnos en la corrección del efecto volumen, precio y estructura con el fin de poner en marcha las acciones correctoras necesarias que permitan un nuevo equilibro presupuestario. Pero, como indicábamos con anterioridad, centrando los efectos y las acciones en medidas concretas de venta y de coste, comerciales y productivas no de forma genérica, sino individualizada en los efectos que deseamos modificar. Así, el análisis de desviaciones presupuestarias se enriquece en gran medida si averiguamos las causas de la desviación y el estudio de las variaciones producidas por los precios, el volumen de negocio y la composición del mismo nos permiten centrar nuestra actividad “correctora” en acciones concretas. El análisis de desviaciones presupuestarias en precio, estructura y volumen es una herramienta que puede utilizarse en múltiples supuestos empresariales. En este caso lo hemos empleados sobre familias de producto, pero puede ajustarse perfectamente a unidades de negocio, sucursales, líneas de producto, empresas del grupo, líneas de transporte, líneas de producción, cadena de generación de valor, departamentos, grupos de clientes, zonas geográficas, canales de venta… Se tratará en cada uno de los casos de analizar en profundidad las causas de las desviaciones sobre los objetivos prefijados, sin olvidar que dicho análisis puede extenderse también como explicación de las variaciones interanuales o con cualquier otro periodo de gestión. Estrategia Financiera l 53 Dossier Presupuestos Análisis de desviaciones presupuestarias: modelo precio, estructura y volumen Tabla 6. Análisis del coste de ventas CONCEPTOS OPERATORIA FAMILIA 1 FAMILIA 2 FAMILIA 3 FAMILIA 4 FAMILIA 5 TOTAL PRESUPUESTADO 1 UNIDADES POR FAMILIA Numero 6.000,00 4.300,00 6.200,00 1.654,00 850,00 19.004,00 2 COSTES PREVISTOS Euros 1.375,13 1.044,40 1.046,85 376,55 23,43 3.866,36 3 COSTE MEDIO PREVISTO (2/1) 0,2292 0,2429 0,1688 0,2277 0,0276 0,2034 REALIZADO 4 UNIDADES POR FAMILIA Numero 5.625,00 4.657,00 3.823,00 2.176,00 1.176,00 17.457,00 5 COSTES REALES Euros 1.436,46 1.003,94 606,24 501,76 45,356 3.593,75 6 COSTE MEDIO REAL (5/4) 0,2554 0,2156 0,1586 0,2306 0,0386 0,2059 EN UNIDADES (4-1) -375,00 357,00 -2377,00 522,00 326,00 -1547,00 EN COSTES (5-2) 61,33 -40,47 -440,61 125,22 21,93 -272,61 EN COSTES MEDIOS (6-3) 0,0262 -0,0273 -0,0103 0,0029 0,0110 0,0024 3.551,62 DESVIACIONES CORRIENTES OPERATORIA 7 COSTES (P) * COSTES REALES 8 COSTES (P) - COSTE MEDIO 9 UNIDADES PREVISTAS-REALES 1.289,18 1.131,11 645,50 495,38 32,42 (3) - Coste medio real (3) x (4) 0,0233 0,0370 -0,0370 0,0218 -0,1783 -0,0024 (4) - (1) -375,00 357,00 -2.377,00 522,00 326,00 -1.547,00 (5) - (7) 147,27 -127,17 -39,26 6,38 12,94 42,13 (9) x Coste medio real -77,20 73,49 -489,34 107,46 67,11 -318,47 (9) x (8) -8,75 13,22 87,99 11,38 -58,13 3,73 (5-2) 61,33 -40,47 -440,61 125,22 21,93 -272,61 (10+11+12) 61,33 -40,47 -440,61 125,22 21,93 -272,61 ANALISIS DE DESVIACIONES 10 EFECTO PRECIO (5) - (7) 11 E.VOLUMEN (9) x C.m.real 12 EFECTO ESTRUCTURA (9) x (8) DESVIACION TOTAL (5) - (2) COMPROBACION (10+11+12) Tabla 7. Análisis de los márgenes de contribución CONCEPTOS OPERATORIA FAMILIA 1 FAMILIA 2 FAMILIA 3 FAMILIA 4 FAMILIA 5 TOTAL PRESUPUESTADO 1 UNIDADES POR FAMILIA Numero 6.000,00 4.300,00 6.200,00 1.654,00 850,00 19.004,00 2 MARGENES PREVISTOS Euros 242,67 261,10 348,95 202,76 19,17 1.074,65 3 MARGEN MEDIO PREVISTO (2/1) 0,0404 0,0607 0,0563 0,1226 0,0226 0,0565 REALIZADO 4 UNIDADES POR FAMILIA 5.625,00 4.657,00 3.823,00 2.176,00 1.176,00 17.457,00 5 MARGENES REALES Numero Euros 214,64 177,17 151,56 215,04 21,344 779,75 6 MARGEN MEDIO REAL (5/4) 0,0382 0,0380 0,0396 0,0988 0,0181 0,0447 EN UNIDADES (4-1) -375,00 357,00 -2377,00 522,00 326,00 -1547,00 EN MARGENES (5-2) -28,03 -83,93 -197,39 12,29 2,17 -294,89 EN MARGENES MEDIOS (6-3) -0,0023 -0,0227 -0,0166 -0,0238 -0,0044 -0,0119 DESVIACIONES CORRIENTES OPERATORIA 7 MARGEN (P) * MARGEN REAL (3) x (4) 227,50 282,78 215,17 266,74 26,52 987,16 8 MARGEN (P) - MARGEN MEDIO (3) - Margen medio real -0,1654 -0,1451 -0,1496 -0,0833 -0,1833 -0,1493 9 UNIDADES PREVISTAS-REALES (4) - (1) -375,00 357,00 -2.377,00 522,00 326,00 -1.547,00 (5) - (7) -12,86 -105,61 -63,61 -51,70 -5,18 -207,41 (9) x Margen medio real -77,20 73,49 -489,34 107,46 67,11 -318,47 (9) x (8) 62,03 -51,82 355,55 -43,47 -59,76 230,99 (5-2) -28,03 -83,93 -197,39 12,29 2,17 -294,89 (10+11+12) -28,03 -83,93 -197,39 12,29 2,17 -294,89 ANALISIS DE DESVIACIONES 10 EFECTO PRECIO (5) - (7) 11 E.VOLUMEN (9) x C.m.real 12 EFECTO ESTRUCTURA (9) x (8) DESVIACION TOTAL (5) - (2) COMPROBACION (10+11+12) l 54 Estrategia Financiera Nº 276 • Octubre 2010 BusinessEvent™ RRHH 2010 1 2 Diciembre • Madrid HOTEL MELIÁ AVENIDA DE AMÉRICA Un evento de efectividad demostrada que pone en contacto a directivos del sector de los recursos humanos mediante una agenda preestablecida de reuniones de negocio “uno a uno”. OPTIMIZAMOS SU TIEMPO Y ESFUERZO COMERCIAL: MÁS DE 1.200 REUNIONES DE NEGOCIO EN 2 DÍAS Organizan: Medio Oficial: Colaboradores: Más Información: 902 93 18 18 • 91 556 64 11 www.ibevents.com/eventos/rrhh