pagado - Bufete Internacional

Anuncio

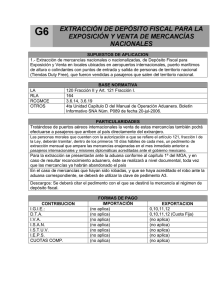

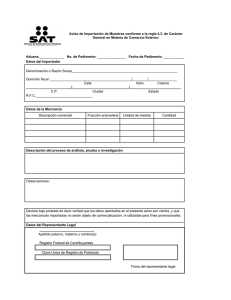

¡Bienvenidos! Sesión Extraordinaria 2 Auditoría de Incrementables Dr. Eduardo Reyes Díaz-Leal 25 de Febrero de 2015 Es una Comunidad de Especialistas Aduanales interesados en la mejora continúa y discontinúa de los procesos aduanales a través de capacitación en línea y retroalimentación. Videoteca Videos Introductorios Base Gravable Valoración Momentos de causación Objeto de la Ley Aduanera PAMA Regímenes Aduaneros Responsabilidad el Agente Aduanal Video Curso Medios de Defensa Atención a facultades de comprobación La Propiedad Intelectual y su afectación en Aduanas Incoterms Contratos Sesiones Virtuales Sesión Ordinaria Solución de problemas que afectan a la eficiencia aduanera Sesión Extraordinaria 1 Explicaciones técnicas ejecutivas Sesión Extraordinaria 2 Difusión de las mejores prácticas Auditoría de incrementables Facultades de comprobación Revisión de Data Stage Incrementables indebidamente declarados AGACE Invitación Base gravable del impuesto general de Importación (Art. 64) Base Gravable = Valor en Aduanas = Valor de Transacción Valor de Transacción = Precio por pagar + Ajustes incrementables (Art 65) Se establece libremente entre un comprador y/o importador y un vendedor y/o exportador por determinada mercancía. Directo (cualquier forma de pago*) Indirecto (cumplimiento de deudas del vendedor*) Es el precio total de las mercancías importadas, pagado por el importador al vendedor o en beneficio de éste precio. Generalmente señalado en la factura. * Regla 1.5.2 Art. 65 Incrementables Valor de Transacción = Precio Pagado + Ajustes incrementables Para ajustar incrementables es necesario que: - Sean conceptos no incluidos en el precio - Sean pagados por el comprador-importador - Sean objetivos y cuantificables (De lo contrario no se podrá utilizar el Valor Factura) ¿Cuáles son los incrementables? Corren a cargo del importador, no incluidos en precio pagado Comisiones y gastos de corretaje Envases y embalajes Mano de obra y materiales del embalaje Transporte, seguro, manejo, carga y descarga Bienes y servicios suministrador por el importador gratuitamente o a precio reducido para producción y venta Materiales y elementos incorporados al bien Herramientas, matrices, moldes Materiales consumidos en la producción Trabajos de ingeniería, artísticos, croquis, etc. ¿Cuáles son los incrementables? Regalías y derechos de licencia Valor de cualquier parte del producto Pagados como condición de venta No incluidos en el precio pagado Enajenación posterior Cesión o utilización Se revierta al vendedor Regalías y derechos de licencia Regalías y derechos de licencia como regalías • Las regalías y derechos de licencia serán incrementables siempre y cuando se den las siguientes condiciones: • Que el importador las tenga que pagar directa o indirectamente; • Sea una condición de la venta de dichas mercancías; y • no estén incluidos en el precio pagado por las mercancías. Regalías y derechos de licencia como regalías • No es relevante para los efectos del pago de regalías los términos en que se acuerde el pago de las mismas, siempre y cuando el importador sea quien pague al licenciatario • Tampoco es importante, el momento en que se realice el pago (a la venta, compra, o importación) • La única excepción es cuando la regalía sea parte del precio de la mercancía. Ajuste valor en aduana • Artículo 107 RLA. Cuando el precio pagado de las regalías o derechos no pueda determinarse al momento de la importación, se deberá determinar provisionalmente la base gravable, estimando el monto aproximado de los cargos y aplicar el método de valor de transacción. Determinación provisional • Para efectos de evitar consecuencias legales, se debe ajustar el valor en aduana determinado provisionalmente de cualquiera de las siguientes maneras: • Rectificación al pedimento corrigiendo la base gravable, pagando contribuciones adeudadas actualizadas y recargadas. • Presentar un pedimento global complementario antes de la declaración anual del ejercicio, cuando existan contribuciones a pagar, en este caso es importante transcribir los requisitos que para este efecto establece la regla 6.2.1 de las Reglas de Carácter General en Materia de Comercio Exterior: • En el campo “bloque de descargos”, asentar los pedimentos objeto del ajuste y señalar los datos de los documentos que originan el mismo. • Pagar la diferencia de contribuciones y, en su caso, aprovechamientos, actualizados, además de los recargos correspondientes. Recomendación • Que el Convenio de pago de derechos por licencia de productos no sea directamente con el importador y por lo tanto que este importador no haga el pago de derechos directa ni indirectamente al titular de la marca. Póliza de seguro global Valor en aduana provisional • Artículo 102 RLA. Para efectos de incrementar el seguro al transporte, cuando se contrate de una póliza de seguros global de transporte anual y no se puedan determinar las cantidades que por este concepto se deban sumar en cada operación al valor de las mercancías, se debe declarar un valor en aduana provisional. Declaración de valor provisional • Se debe aplicar al precio pagado por las mercancías el factor que se obtiene de dividir el costo del seguro global del año inmediato anterior entre el valor de las importaciones de mercancías aseguradas ese año (entre el total valor de las mercancías) NOTA: si no hay póliza anterior el factor se obtiene de dividir el costo del seguro vigente al valor de las importaciones que se estime realizar. Declaración de valor provisional Costo del seguro global (año inmediato anterior) Valor de las importacione s aseguradas (ese año) Precio pagado Total del valor de las mercancías Ajuste de valor en aduana • Rectificación al pedimento corrigiendo el valor en aduana, en el que se declare de manera complementaria las cantidades por concepto de seguro que efectivamente correspondan, pagando las contribuciones actualizadas y los recargos causados que resulten, conforme al procedimiento del artículo 89 de la Ley y • Presentar declaraciones complementarias dentro del mes siguiente a la fecha de vencimiento del plazo de cobertura del seguro global de transporte. Ajuste de valor en aduana • Presentar un pedimento global complementario antes de la declaración anual del ejercicio, cuando existan contribuciones a pagar, cumpliendo con la regla 6.2.1: I. En el campo “bloque de descargos”, se deberán asentar los pedimentos objeto del ajuste y señalar los datos de los documentos que lo originan. II. Pagar diferencia de contribuciones y, en su caso, aprovechamientos debidamente actualizados. III. Pagar los recargos correspondientes. Preguntas y Respuestas ¡GRACIAS! Eduardo Reyes Díaz-Leal Bufete Internacional @erdl7 ereyes@comerciointernacional.com.mx cva@comerciointernacional.com.mx Tel. 01 (55) 1500-14 00 www.comerciointernacional.com.mx