Contenidos del libro

Anuncio

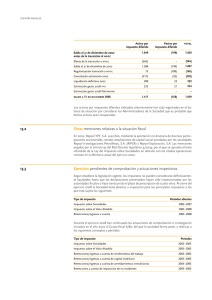

Gestión contable y fiscal jueves, 24 de mayo de 2012 1 Ya está a la venta el nuevo libro titulado Gestión Contable y Fiscal, de 320 páginas en A-4 y encuadernación en cartoné, a un precio de 29€/u con portes incluidos. Tiene como número ISBN el 97884-615-8990-0 y depósito legal Cáceres-000391-2012. Sus contenidos están ajustados a los del certificado de profesionalidad del curso código: ADGD0108. Gestión contable y gestión administrativa para auditoría. Módulo del certificado: MF0231_3. Podéis ver el índice y un extracto del mismo en el archivo pdf adjunto. Este libro está encuadernado a mano, por las manos del autor. Notarás el sabor del trabajo de encuadernación en cuanto lo tengas en tus manos, lejos de que todos los ejemplares sean iguales, aunque lo intente. Es una apuesta que pretendo hacer, llevar toda la cadena de valor yo mismo, desde la impresión, la encuadernación en cartón de 2mm y forro en papel pintado vinílico de primera calidad, el cosido de las hojas de 90gr y el prensado. ¡Vamos!, que dará gusto aprender sus contenidos. Existe una oferta para los centros de formación por la compra de más de 10 ejemplares, digo una rebajita en el precio y el libro del docente gratuito y ampliado con 38 hojas de ejercicios de evaluación distintos a los que el libro contiene; todo en el mismo libro. También se podrán añadir fotos que el centro quiera, previo envío de las mismas e incluso personalizar la portada. Si quieres más información, no dudes en contactar conmigo a través de esta web. Una agradecida petición. Como mis medios de comunicación y difusión son mínimos, te agradecería que si lees esto y conoces a alguien interesado/a en estos temas, por favor, coméntaselo; te estaré muy agradecido. Gestión contable y fiscal jueves, 24 de mayo de 2012 CAPITULO 1 5 1. EL PLAN GENERAL CONTABLE. 5 1.1 Marco conceptual de la contabilidad. 5 1.1.1 Imagen fiel y requisitos de la información a incluir en las cuentas anuales (CA). 5 1.1.2 Principios contables.6 1.1.3 Elementos de las cuentas anuales. 7 1.1.4 Criterios de registro o reconocimiento contable de los elementos de las cuentas anuales (CA). 7 1.1.5 Criterios de valoración. 8 1.1.6 Principios y normas de contabilidad generalmente aceptados. 10 1.2 Normas de registro y valoración. 10 1.2.1 Inmovilizado material e inversiones inmobiliarias. 10 1.2.2 Inmovilizado intangible. 12 1.2.3 Activos no corrientes y grupos enajenables. 13 1.2.4 Arrendamientos: financiero y operativo. 13 1.2.5 Instrumentos financieros. 15 1.2.6 Existencias. 15 1.2.7 Moneda extranjera. 16 1.2.8 Impuesto sobre el valor añadido (IVA) e impuesto general indirecto canario (IGIC). 16 1.2.9 Impuesto sobre beneficios. 17 1.2.10 Ingresos por ventas y prestaciones de servicios. 18 1.2.11 Provisiones y contingencias. 18 1.2.12 Pasivos por retribuciones a largo plazo al personal. 19 1.2.13 Transacciones con pagos basados en instrumentos de patrimonio. 19 1.2.14 Subvenciones, donaciones y legados recibidos. 19 1.2.15 Combinaciones de negocios. 20 1.2.16 Negocios conjuntos. 20 1.2.17 Operaciones entre empresas del grupo. 20 1.2.18 Cambios en criterios contables, errores y estimaciones contables. 21 1.2. Hechos posteriores al cierre del ejercicio. 21 1.3 Cuentas anuales. 22 1.3.1 Documentos, formulación y estructura de las cuentas anuales. 22 1.3.2 Normas comunes a las cuentas anuales. 22 1.3.3 Balance. 23 1.3.3.1 Balance normal. 23 1.3.3.2 Balance abreviado. 27 1.3.4 Cuenta de pérdidas y ganancias. 31 1.3.4.1 Cuenta de pérdidas y ganancias normal. 31 1.3.4.2 Cuenta de pérdidas y ganancias abreviada. 34 1.3.5 Estados de cambios del patrimonio. 36 1.3.6 Estado de flujos de efectivo. 38 1.3.7 Memoria. 40 1.3.7.1 Memoria normal. 40 1.3.7.2 Memoria abreviada. 41 1.3.8 Cifra anual de negocio. 41 1.3.9 Número medio de trabajadores. 42 1.3.10 Empresas del grupo, multigrupo y asociadas. 42 1.3.11 Estados financieros intermedios. 43 1.3.12 Partes vinculadas. 43 1.4 Cuadro de cuentas. 43 1.5 Definiciones y relaciones contables. 1.6 Ejercicios del capítulo 1. 47 2 43 CAPITULO 2 49 2. TEORIA CONTABLE. 49 2.1 Registros contables. 49 2.1.1 Llevanza de la contabilidad. 49 2.1.2 Libros y registros obligatorios para las personas físicas. 50 2.1.3 Libros y registros obligatorios para las personas jurídicas. 50 2.1.4 Conservación de libros y documentos contables. 51 2.2 Patrimonio empresarial. 51 2.2.1 Composición del patrimonio. 51 2.2.2 Representación del patrimonio, las cuentas. 52 2.2.3 Desglose del patrimonio. 60 2.2.3.1 El inventario. 60 2.2.3.2 El balance. 62 2.3 Teoría de cuentas. 66 2.3.1 Teoría de cargo y abono. 66 2.3.2 Teoría del Bailío. 67 2.3.3 La doble anotación. 68 2.3.4 Saldos. 68 2.4 Ejercicios del capítulo 2. 73 CAPITULO 3 86 3. MASAS PATRIMONIALES. 86 3.1 Activo. 86 3.1.1 Activo no corriente (ANC). 86 3.1.1.1 Inmovilizado intangible. 86 3.1.1.2 Inmovilizado material. 88 3.1.1.4 Inmovilizado financiero. 91 3.1.2 Activo corriente (AC). 92 3.1.2.1 Existencias. Métodos de valoración FIFO y CMP. 92 3.1.2.2 Deudores a corto plazo. 93 3.1.2.3 Tesorería.105 3.2 Pasivo. 107 3.2.1 Pasivo no corriente (PNC). 107 3.2.2 Pasivo corriente (PC). 110 3.2.2.1 Administraciones públicas. 111 3.2.2.2 Otros pasivos a corto plazo. 113 3.3 Patrimonio neto. 118 3.3.1 Capital. 119 3.3.2 Reservas. 120 3.3.3 Resultados. 121 3.3.4 Subvenciones. 122 3.4 Resultado del ejercicio. 124 3.4.1 Contabilidad del grupo 6. 124 3.4.1.1 Compras (60). 125 3.4.1.2 Variación de existencias (61). 129 3.4.1.3 Servicios exteriores (62). 129 3.4.1.4 Tributos (63). 134 3.4.1.5 Gastos de personal (64). 134 3.4.1.6 Otros gastos de gestión (65). 136 Gestión contable y fiscal jueves, 24 de mayo de 2012 3.4.1.7 Gastos financieros (66). 136 3.4.1.8 Pérdidas procedentes de activos no corrientes y gastos excepcionales (67). 137 3.4.1.9 Pérdidas por deterioro y otras dotaciones (69). 139 3.4.2 Contabilidad del grupo 7. 140 3.4.2.1 Ventas e ingresos (70). 141 3.4.2.2 Variación de existencias (71). 142 3.4.2.3 Trabajos realizados para la empresa (73). 143 3.4.2.4 Subvenciones, donaciones y legados (74). 144 3.4.2.5 Otros ingresos de gestión (75). 147 3.4.2.6 Ingresos financieros (76). 148 3.4.2.7 Beneficios procedentes de activos no corrientes e ingresos excepcionales (77). 149 3.4.2.8 Excesos y aplicaciones de provisiones y de pérdidas por deterioro. 149 3.4.3 Contabilidad del grupo 8. 150 3.4.3.1 Gastos financieros por valoración de activos y pasivos (80). 150 3.4.3.2 Impuesto sobre beneficios (83). 150 3.4.3.3 Transferencias de subvenciones, donaciones y legados (84). 151 3.4.3.4 Gastos por activos no corrientes en venta (86). 152 3.4.4 Contabilidad del grupo 9. 152 3.4.4.1 Ingresos financieros por valoración de activos y pasivos (90). 152 3.4.4.2 Ingresos por subvenciones, donaciones y legados (94). 153 3.4.4.3 Ingresos por activos no corrientes en venta (96). 154 3.5 Ajustes. 154 3.5.1 Ajustes por amortizaciones. 154 3.5.1.1 Amortizaciones. 156 3.5.1.2 Amortizaciones según tablas oficialmente aprobadas. 157 3.5.1.3 Amortización por porcentaje constante. 157 3.5.1.4 Amortización según números dígitos. 158 3.5.1.5 Libertad de amortización para inversiones de escaso valor (art. 110 LIS). 159 3.5.2 Ajustes por periodificaciones. 159 3.5.3 Ajustes por existencias. 160 3.5.4 Ajustes por deterioros. 161 3.5.5 Regularización del resultado del ejercicio. Cuenta de pérdidas y ganancias. 162 3.6 Cierre de contabilidades. 162 3.7 Apertura de contabilidades. 164 3.7.1 Apertura en personas físicas. 164 3.7.2 Apertura en personas jurídicas. 164 3.8 Ejercicios del capítulo 3. 165 3 CAPITULO 4 176 4. EL ORDENAMIENTO TRIBUTARIO. IMPUESTOS. 176 4.1. Los tributos: concepto y clases. 176 4.1.1 Normas tributarias. 177 4.1.2 Las obligaciones tributarias. 177 4.1.3 Los obligados tributarios. 177 4.1.4 Cuantificación de la obligación tributaria principal. 178 4.1.5 La deuda tributaria. 178 4.1.6 Procedimiento de gestión tributaria. 178 4.1.7 Procedimiento de inspección. 179 4.1.8 Procedimiento de recaudación. 179 4.1.9 Procedimiento sancionador en materia tributaria. 180 4.1.10 Procedimientos especiales de revisión. 180 4.2 impuestos directos. 180 4.2.1 Impuesto sobre la renta de las personas físicas (IRPF). 180 4.2.1.1 Definición. 180 4.2.1.2 Ámbito de aplicación y hecho imponible. 180 4.2.1.3 Rentas exentas. 181 4.2.1.4 Obligados a declarar. 181 4.2.1.5 Periodo impositivo y devengo. 182 4.2.1.6 Base imponible. 182 4.2.1.7 Rendimientos. 182 4.2.1.8 Base liquidable general y del ahorro. 184 4.2.1.9 Reducciones. 184 4.2.1.10 Cuota íntegra. 184 4.2.1.11 Cuota líquida. 184 4.2.1.12 Cuota diferencial. 185 4.2.1.13 Deducciones. 185 4.2.2 Impuesto sobre la renta de no residentes. 188 4.2.3 Impuesto sobre sociedades. 190 4.2.4 Impuesto sobre sucesiones y donaciones. 194 4.2.5 Impuesto sobre el patrimonio. 196 4.2.6 Impuesto sobre bienes inmuebles (IBI). 197 4.2.7 Impuesto sobre actividades económicas (IAE). 198 4.2.8 Impuesto sobre vehículos de tracción mecánica (IVTM). 199 4.2.9 Impuesto sobre incremento de valor de los terrenos de naturaleza urbana. 199 4.2.10 Contabilidad de los impuestos directos. 200 4.3 Impuestos indirectos. 201 4.3.1 Impuesto sobre el valor añadido (IVA). 201 4.3.1.1 Naturaleza, normas y territorialidad. 201 4.3.1.2 El hecho imponible. 202 4.3.1.3 No sujeción del impuesto. 202 Gestión contable y fiscal jueves, 24 de mayo de 2012 4.3.1.4 Exenciones. 202 4.3.1.5 Devengo del impuesto. 204 4.3.1.6 Base imponible. 204 4.3.1.7 Sujetos pasivos. 205 4.3.1.8 Regla de la prorrata. 205 4.3.1.9 Regímenes especiales. 206 4.3.1.10 Obligaciones de los sujetos pasivos. 206 4.3.1.11 Tipos impositivos. 206 4.3.1.4 Recargo de equivalencia. 211 4.3.1.5 Iva soportado, deducible. 212 4.3.1.6 Contabilidad del Iva soportado. 212 4.3.1.7 Iva repercutido, devengado. 214 4.3.1.8 Contabilidad del Iva repercutido. 214 4.3.1.9 Liquidación del impuesto. 215 4.3.2 Impuesto sobre transmisiones patrimoniales y actos jurídicos documentados. 216 4.3.3 Impuesto sobre primas de seguros. 218 4.3.4 Impuesto sobre construcciones, instalaciones y obras. 220 4.3.5 Impuesto general indirecto canario. 221 4.3.6 Arbitrio sobre importaciones y entregas de mercancías en las islas Canarias. 223 4.3.7 Impuesto sobre la producción, los servicios y la importación. 224 4.3.8 Impuesto sobre las ventas minoristas de determinados hidrocarburos. 225 4.4 impuestos especiales. 226 4.4.1 Impuesto sobre la cerveza. 227 4.4.2 Impuesto sobre el vino y bebidas fermentadas. 227 4.4.3 Impuesto sobre productos intermedios. 228 4.4.4 Impuesto sobre el alcohol y bebidas derivadas. 228 4.4.5 Impuesto sobre hidrocarburos. 230 4.4.6 Impuesto sobre las labores del tabaco. 231 4.4.7 Impuesto sobre la electricidad 232 4.4.8 Impuesto especial sobre determinados medios de transporte. 232 4.5 Ejercicios capitulo 4. 233 CAPITULO 5 245 5. SITUACIÓN ECONÓMICA Y FINANCIERA 245 5.1 ¿Qué es el análisis económico? 245 5.2 ¿Qué es el análisis financiero? 245 5.3 Equilibrios financieros. 246 5.3.1 Máxima estabilidad. 246 5.3.2 Normalidad. 247 5.3.3 Suspensión de pagos. 247 5.3.4 Quiebra. 248 5.4 Fondo de maniobra. 249 5.5 Cash-flow. 250 5.5.1 Flujo de caja operativo. 250 5.5.2 Flujo de caja financiero. 251 5.5.3 Flujo de caja de inversión. 251 4 5.6 Análisis financiero del activo corriente: periodo medio de maduración (PMM). 252 5.7 Apalancamiento. 254 5.7.1 Apalancamiento financiero (Leverage). 254 5.7.2 Apalancamiento operativo (Punto muerto o umbral de rentabilidad). 255 5.8 Técnicas para el análisis económico/financiero. 256 5.8.1 Método de las diferencias o de los valores absolutos. 257 5.8.2 Método de los porcentajes verticales. 257 5.8.3 Método de los porcentajes horizontales. 257 5.8.4 Método de los ratios. 258 5.8.4.1 Disponibilidad. 258 5.8.4.2 Liquidez, tesorería rápida o tés ácido. 258 5.8.4.3 Solvencia. 258 5.9 Financiación de bienes. 259 5.9.1 Leasing, financiero y operativo. 259 5.9.2 Renting. 260 5.9.3 Leasing VS Renting VS Compra directa. 261 5.10 Ejercicios del capítulo 5. 262 CAPITULO 6 267 6. FISCALIDAD EN LAS PERSONAS FISICAS Y ENTES DEL ART. 35.4 LEY GENERAL TRIBUTARIA 267 6.1 ¿Quiénes son considerados personas físicas? 267 6.2 Tipos de personas físicas. 268 6.3 Responsabilidades. 269 6.4 Trámites legales para obtener la condición de empresario. 269 6.5 Modelos fiscales asociados. 270 6.5.1 I.R.P.F. 270 6.5.2 I.V.A. 272 6.5.3 Retenciones (111, 190, 115, 180, 130). 275 6.5.4 Modelo 347 de relaciones con terceras personas. 281 6.6 Cuentas anuales. 283 6.7 Ejercicios capitulo 6. 284 CAPITULO 7 290 7. FISCALIDAD EN LAS PERSONAS JURIDICAS 290 7.1 ¿Quiénes son considerados personas jurídicas? 290 7.2 Tipos de personas jurídicas. 290 7.3 Responsabilidades. 292 7.4 Empresas de reducida dimensión. 293 7.5 Trámites legales para obtener la condición de persona jurídica. 294 7.6 Impuesto sobre sociedades. 295 7.6.1 Estructura. 295 Gestión contable y fiscal 7.6.2 jueves, 24 de mayo de 2012 Diferencias temporarias y permanentes. 295 7.6.3 Base imponible. 296 7.6.4 Tasa de gravamen. 296 7.6.5 Cuota íntegra, líquida y diferencial. 297 7.6.6 Liquidación del impuesto sobre sociedades (IS), modelo 200. 297 7.7 Otros modelos fiscales además del 111, 115, 303 y 347. 299 7.7.1 Modelo 202 de retenciones. 299 7.8 Ejercicios capitulo 7. 301 5 CAPITULO 8 313 8. LA EMPRESA, INERIORIDADES. 313 8.1 Importancia de la empresa en el desarrollo económico. 313 8.2 Falta de rigor e incumplimiento para con las obligaciones contables y fiscales en la empresa. 314 8.3 Supuestos prácticos empresariales con irregularidades. consecuencias y análisis. 317 8.3.1 Personas físicas y entes del artículo 35.4 LGT. 317 8.3.2 Personas jurídicas. 319 BIBLIOGRAFÍA. 322 2.3 TEORIA DE CUENTAS. Las cuentas tienen una estructura bipartita en forma de T. Es decir, a la parte derecha de la cuenta se le llama DEBE y a la parte izquierda HABER. Ahora toca saber cuántas cuentas intervienen en una operación, que como mínimo siempre serán dos cuentas. Ejemplos: Se compra una computadora y se deja a deber. Intervienen tres cuentas, la cuenta de inmovilizado Equipos proceso de información (subgrupo 21 l/p, la 217), la cuenta de Iva soportado (subgrupo 47 c/p, la 472); y la cuenta acreedora del proveedor del inmovilizado a c/p (subgrupo 52 c/p, la 523). Se solicita un préstamo a l/p a una entidad de crédito. Intervienen dos cuentas, la cuenta acreedora del banco (subgrupo 17 l/p, la 170) y la cuenta bancaria donde se ingresará el importe (subgrupo 57 c/p, la 572). Se concede un crédito a c/p al contado. Intervienen dos cuentas, la cuenta de inversión financiera (subgrupo 54 c/p, la 542) y la cuenta por donde saldrá el dinero (subgrupo 57 c/p, la 570). Se recibe una fianza a c/p que se ingresa en el banco. Intervienen dos cuentas, la cuenta acreedora de fianzas a c/p (subgrupo 56, la 560) y la cuenta de ingreso bancaria (subgrupo 57 c/p, la 572). Se compra una construcción para pagarla a más de un año. Intervienen tres cuentas, la cuenta de inmovilizado Construcciones (subgrupo 21 l/p, la 211), la cuenta de Iva soportado (subgrupo 47 c/p, la 472); y la cuenta 6 - - acreedora del proveedor del inmovilizado a l/p (subgrupo 17 l/p, la 173). Se paga por banco una deuda pendiente con un proveedor de mercancías. Intervienen dos cuentas, la del proveedor (subgrupo 40, la 400) y la cuenta de banco (subgrupo 57 c/p, la 572) de donde saldrá dinero. Se cobra a un cliente, dinero que se ingresa en caja. Intervienen dos cuentas, la del cliente (subgrupo 43, la 430) y la de caja por donde entrará el dinero (subgrupo 57, la 570). 2.3.1 Teoría de cargo y abono. Teoría seguida por el PGC. Se abonará a la formalización… se cargará por el precio de adquisición… se abonará por la recepción… se abonará por el cobro… etc. Teoría muy compleja porque su aplicación requiere conocer todas las cuentas del PGC para aplicar ese cago o abono. Se llama cargar una cuenta a hacer una anotación en el debe (parte izquierda) de la misma. Se llama abonar una cuenta a hacer una anotación en el haber (parte derecha) de la misma. DEBE CARGO (216) HABER ABONO 2.3.2 Teoría del Bailío. Basada en el fuero del Bailío, de aplicación por la zona de Alburquerque, La Codosera, etc., (pueblos de Badajoz). Cuando dos personas se casan, se dicen: “lo mío es tuyo y lo tuyo es mío”. Trasladándolo al ámbito contable, se puede enunciar como: lo que es de mi empresa (mío) es activo, lo que la empresa debe (de los dos) es pasivo y lo que la empresa me debe (tuyo) es patrimonio neto. Al extrapolarlo al PGC y su ecuación patrimonial, A = P + PN, resulta que: • Los incrementos de activo los recoges en el debe y sus disminuciones en el haber. • Los incrementos de pasivo los recoges en el haber y sus disminuciones en el debe. • A las cuentas de patrimonio neto les das el mismo movimiento que a las de pasivo. DEBE ACTIVO Valor inicial + Incrementos HABER Disminuciones PASIVO PATRIMONIO NETO DEBE HABER Disminuciones Valor inicial + Incrementos Esta teoría es aplicable a las cuentas integrantes de los grupos 1 al 5, llamadas cuentas del balance. Para el resto de cuentas, del grupo 6 al 9 se deberá tener en cuenta que: • Todo lo que suponga para la empresa un gasto o una compra deberá ir anotado en el debe. Ahora bien, hay casos especiales como los de la cuenta 606 Descuento sobre compras por pronto pago, la 608 Devoluciones de compras y operaciones similares, la 609 Rappels por compras, etc; cuentas que tienen su anotación en el haber… porque para la empresa suponen ingresos y los ingresos se anotan en el haber. Academia βalanus® Zarza de Granadilla (Cáceres) Tel: 927486419 7 • Todo lo que suponga para la empresa un ingreso o una venta deberá ir anotado en el haber. Ahora bien, hay casos especiales como los de la cuenta 706 Descuento sobre ventas por pronto pago, la 708 Devoluciones de ventas y operaciones similares, la 709 Rappels por ventas, etc.; cuentas que tienen su anotación en el debe… porque para la empresa suponen gastos y los gastos se anotan en el debe. 2.3.3 La doble anotación. Ya conocemos qué cuentas intervienen y dónde se debe hacer la anotación contable, si en el debe o en el haber. Ahora, para hacer una anotación contable hay que tener en cuenta tres situaciones: 1. No hay deudor sin acreedor. 2. A una o más cuentas deudoras le corresponden una o más cuentas acreedoras por el mismo importe. 3. La suma de lo anotado en el debe ha de ser igual a la suma de lo anotado en el haber. A tener en cuenta: Como mínimo se usarán dos cuentas a la hora de hacer un asiento contable. Pueden ser dos de activo, dos de pasivo, activo y pasivo, gasto y activo, etc. Si la suma del debe es 55.630€, esta misma cantidad deberá figurar en el haber. Si esto no ocurre es que el asiento estará mal hecho. Si se incrementa el activo de una empresa, esas cuentas deberán tener su anotación en el debe, nunca en el haber. Si disminuyes el activo, al contrario. Si se incrementa el pasivo (deuda), esas cuentas deberán tener su anotación en el haber, nunca en el debe. Si disminuye el pasivo, al contrario. Una cuenta de activo no “debe” tener un saldo positivo en el haber. No es comprensible ver la cuenta de caja con un saldo de 6.000€ en el haber, no se puede haber estado sacando dinero cuando físicamente no lo había. Una cuenta de pasivo no “debe” tener un saldo positivo en el debe. 2.3.4 Saldos. Sabido es que a las cuentas se le van haciendo anotaciones tanto en el debe como en el haber, y que estos movimientos se reflejan en el llamado libro mayor, por lo que: - Si la diferencia entre las anotaciones del debe es mayor que las diferencias entre las anotaciones del haber, esa cuenta tendrá saldo DEUDOR. - Si la diferencia entre las anotaciones del debe es menor que las diferencias entre las anotaciones del haber, esa cuenta tendrá saldo ACREEDOR. Academia βalanus® Zarza de Granadilla (Cáceres) Tel: 927486419 8 - Si la diferencia entre las anotaciones del debe y las anotaciones del haber es cero, esa cuenta estará SALDADA, tiene saldo cero. Ejemplos. Una cuenta de activo como la 570 Caja, su suma final deberá ser positiva (saldo deudor) o cero en el debe. Una cuenta de activo como la 213 Maquinaria, su suma final deberá ser positiva (saldo deudor) o cero en el debe. Una cuenta de pasivo como la 400 Proveedores, su suma final deberá ser positiva (saldo acreedor) o cero en el haber. Una cuenta de pasivo como la 476 Organismos de la Seguridad Social, acreedores, su suma final deberá ser positiva (saldo acreedor) o cero en el haber. Las cuentas de activo deben tener saldo deudor. Las cuentas de pasivo deben tener saldo acreedor. PARA RECORDAR Las cuentas de patrimonio neto deben tener saldo acreedor. Las cuentas de gastos deben tener sado deudor. Las cuentas de ingresos deben tener saldo acreedor. Puntualización: hay cuentas que siendo deudoras (por ser del grupo 6) pueden tener saldo acreedor, como por ejemplo al cuenta 610 Variación de existencias de mercaderías, o la cuenta 710 Variación de existencias de productos en curso. Si, por ejemplo, la cuenta 400 (pasivo) tuviera saldo deudor, seguro que ese proveedor debe a la empresa, o hay una equivocación contable. ¿Cómo se determina el saldo de una cuenta? Supongamos que en la cuenta 570 de Caja se le han ido haciendo anotaciones diarias y el libro mayor de esta cuenta a final del año es el siguiente: (D) Cuenta 570 850 26 560 235 411 2082 1232 (H) 420 33 55 230 112 850 Esta cuenta suma en el debe 2.082€ y en el haber 850€, por lo que tiene un saldo deudor de 1.232€; como cuenta de activo está diciendo que hay en caja 1.232€. Academia βalanus® Zarza de Granadilla (Cáceres) Tel: 927486419 9 A final de año hay que saber el resultado de todas las cuentas y por este motivo hay que cerrarlas. Los saldos de las cuentas de los grupos 6 al 9 se llevan a la cuenta 129 Resultado del ejercicio, es lo que se llama regularización de pérdidas y ganancias. Una vez hecha la regularización se procede al cierre del ejercicio saldando las cuentas de los grupos 1 al 5. A la hora de cerrar una cuenta hay que hacer una anotación contable por su saldo en la parte opuesta de la misma. Es decir, a nuestra cuenta de caja deberíamos hacerle una anotación de 1.232€ en el haber, con esto la cuenta quedaría cerrada con saldo cero. De ahí que en el asiento de cierre se vean las cuentas de activo con la anotación en el haber, y las de pasivo y patrimonio neto con anotación en el debe. La cuenta 570 Caja quedaría de la siguiente forma: (D) Cuenta 570 (H) 2082 850 1232 0 0 3.2.2.1 Administraciones públicas. Movimiento de cuentas por deudas a corto plazo por cualquier tipo de prestación, contraprestación o ingreso teniendo como beneficiaria a cualquier Administración, bien sea europea, nacional, autonómica, regional, provincial, mancomunal o local. 4750. Hacienda Pública, acreedor por IVA. Exceso positivo, generalmente, trimestral por diferencia entre el Iva repercutido (ingresos) y el Iva soportado (gastos). La liquidación de IVA del 1º trimestre de tu empresa arroja el siguiente saldo: cuenta 472 Iva soportado, saldo deudor de 85.000€; cuenta 477 Iva repercutido, saldo acreedor 95.000€. CUENTA 477 472 4750 CONCEPTO Iva repercutido Iva soportado Hacienda Pública, acreedora por IVA DEBE 95000 HABER 85000 10000 Por el pago bancario a través de la página www.aeat.es el 19 de abril, aunque tienes hasta el día 20. CUENTA 4750 572 CONCEPTO Hacienda Pública, acreedora por IVA Bancos DEBE 10000 HABER 10000 4751. Hacienda Pública, acreedora por retenciones practicadas. En el Mayor de esta cuenta se recogen las cantidades retenidas por la empresa y pendientes de pago a la Hacienda Pública. Si trabajas con un programa contable, es conveniente que desgloses con más dígitos esta cuenta dependiendo de a quién le retengas. Por ejemplo: - Retenciones de recibo de salarios (nóminas), la 4751.1. Modelo 111 trimestral. Academia βalanus® Zarza de Granadilla (Cáceres) Tel: 927486419 10 - Retenciones a profesionales independientes, la 4751.2. Modelo 111 trimestral. Retenciones a arrendatarios de bienes inmuebles, la 4751.3. Modelo 115 trimestral y sin posibilidad de hacerlo negativo o con valor cero, lo haces con 1€. Retenciones de valores mobiliarios, en especie, etc., la 4751.4. Modelo 111 trimestral. Y así sucesivamente. La empresa Tricotosa tiene recogidas en su libro mayor de la cuenta 4751 las siguientes cantidades y conceptos que paga por banco el día 20 de abril: por retenciones de nóminas 6.500€, por retenciones a profesionales independientes 12.000€, por pago de arriendos de inmuebles 3.000€. CUENTA 4751.1 4751.2 4751.3 572 CONCEPTO HP, acreedora retenciones por nóminas HP, acreedora retenciones a profesionales HP, acreedora retenciones por arriendos Bancos DEBE 6500 12000 3000 HABER 21500 4752. Hacienda Pública, acreedora por Impuesto sobre Sociedades. Saldo positivo, a favor del Erario Público, resultante de tu cuenta de explotación o cuenta de Resultado del ejercicio. La diferencia entre ingresos y gastos hay que multiplicarla por la tasa de gravamen aplicada a la empresa, éste será el importe de la cuenta 630 Impuesto sobre beneficios y la cantidad que tendrás que pagar si no hay ningún descuento, como es el caso de cantidades retenidas en la cuenta 473. Tu sociedad ha obtenido un resultado contable positivo de 100.000€ y tiene unas retenciones (473) practicadas de 10.000€. Se le aplica una tasa de gravamen del 25%. 100.000€ x 25% = 25.000€ El impuesto sobre sociedades se inscribe en la cuenta de pérdidas y ganancias, no hay sucesos reconocidos directamente al patrimonio neto y, tampoco combinación de negocios. CUENTA 6300 473 4752 CONCEPTO Impuesto corriente HP, retenciones y pagos a cuenta HP, acreedora por impuesto sobre sociedades DEBE 25000 HABER 10000 15000 Por el pago bancario del impuesto el día 24 de julio. CUENTA 4752 572 CONCEPTO HP, acreedora por impuesto sobre sociedades Bancos DEBE 10000 HABER 10000 Misma situación sin sucesos reconocidos directamente al patrimonio neto, paro ahora tu sociedad ha obtenido un resultado contable negativo de 100.000€ y tiene unas retenciones (473) practicadas de 10.000€. Se le aplica una tasa de gravamen del 25%. 100.000€ x 25% = -25.000€ CUENTA 6301 473 4709 4745 CONCEPTO Impuesto diferido HP, retenciones y pagos a cuenta HP, deudora por devolución de impuestos Crédito por pérdidas a compensar del ejercicio DEBE HABER 25000 10000 10000 25000 476. Organismos de la Seguridad Social, acreedores. Cualquier clase de deuda pendiente con la Seguridad Social. Dos formas de contabilizar las deudas con la Seguridad Social, a las que vamos a llamar asientos de examen y asientos en la vida real. Academia βalanus® Zarza de Granadilla (Cáceres) Tel: 927486419 11 Asientos de examen. El día 30 de marzo pagas por Caja MonteAhorro la nómina de tu empleada contable. De sueldo 1.200€, retenciones IRPF 150€, S. Social a cargo de la trabajadora 70€, S. Social a cargo de la empresa 410€. También incluyes tu cuota patronal como autónoma, 250€. CUENTA 640 642 4751.1 476 572 CONCEPTO Sueldos y salarios Seguridad Social a cargo de la empresa (410+250) HP, acreedora por retenciones practicadas Organismos de la Seguridad Social, acreedores (410+250+70) Banco DEBE 1200 660 HABER 150 730 980 La deuda a la Seguridad Social es la suma de la parte que paga la trabajadora (aportaciones del trabajador a las cotizaciones de la Seguridad Social y conceptos de recaudación conjunta) y tu empresa. Por la contabilización del pago de la deuda originada por el recibo de salarios. CUENTA 4751.x 476 572 CONCEPTO HP, acreedora por retenciones practicadas (Modelo 111) Organismos de la Seguridad Social, acreedores Banco DEBE 150 730 HABER 880 Asientos en la vida real. Seguro tendrás domiciliada tu cuota patronal como empresaria y te vendrá el cargo bancario a final de mes, por lo que el 30 o 31 de marzo contabilizaras: CUENTA 642.2 572 CONCEPTO Seguridad Social autónoma, marzo Banco DEBE 250 HABER 250 También a finales de marzo llevas la nómina al banco para que te la carguen en cuenta y contabilizarás: CUENTA 640 4751.x 476 572 CONCEPTO Sueldos y salarios HP, acreedora por retenciones practicadas Organismos de la Seguridad Social, acreedores Banco DEBE 1200 HABER 150 70 980 A finales del mes de abril tendrás que pagar el TC-1 correspondiente a la S. Social a cargo de la empresa de esa nómina. El banco te cargará en cuenta 480€ y deberás contabilizar: CUENTA 572 476 642 CONCEPTO Banco Organismos de la Seguridad Social, acreedores Seguridad Social a cargo de la empresa DEBE HABER 480 70 410 Pero previamente a esta contabilización del TC-1 deberás hacer el pago del modelo 111 del primer trimestre, porque tienes hasta el día 20 de abril para presentarlo. Suponiendo que solamente tengas este apunte en la cuenta 4751. CUENTA 4751.x 572 CONCEPTO HP, acreedora por retenciones practicadas Banco (pago modelo 111 1ºT) DEBE 150 HABER 150 3.4.3.2 Impuesto sobre beneficios (83). 8300. Impuesto corriente. Esta cuenta se utilizará en los casos de sucesos reconocidos directamente al patrimonio neto, en el caso de inversiones en activos financieros disponibles para la venta; o caso de combinación de negocios. La empresa Grogosa presenta los siguientes datos al final del ejercicio para tributar por el impuesto sobre sociedades: base imponible de 100.000€, tasa de gravamen del 30%, dentro de la cantidad Academia βalanus® Zarza de Granadilla (Cáceres) Tel: 927486419 12 resultante de la tasa de gravamen se incluyen unos beneficios procedentes de activos disponibles para la venta de 150€ (500x30%), por retenciones debidas a pagos a cuenta tiene 15.000€. Por la contabilización del impuesto. CUENTA 6300 8300 473 4752 CONCEPTO Impuesto corriente Impuesto corriente HP, retenciones y pagos a cuenta HP, acreedora por impuesto s/sociedades DEBE 29850 150 HABER 15000 15000 Previamente en la contabilidad de Gorgosa debería estar recogido el siguiente asiento de revalorización: CUENTA 250 900 CONCEPTO I.F. a l/p en instrumentos de patrimonio Beneficios en activos financieros disponibles para la venta DEBE 500 HABER 500 Por la regularización de las cuentas 800 y 900. CUENTA 900 133 CONCEPTO Beneficios en activos financieros disponibles para la venta Ajustes por valoración en A.F. disponibles para la venta DEBE 500 CUENTA 133 8300 CONCEPTO Ajustes por valoración en A.F. disponibles para la venta Impuesto corriente DEBE 150 HABER 500 HABER 150 3.4.4.2 Ingresos por subvenciones, donaciones y legados (94). 940/941/942. Ingresos de…. (Subvenciones oficiales de capital, donaciones/legados y otras subvenciones, donaciones y legados). Su movimiento es el siguiente: b) Se abonarán: a1) Por la subvención, donación o legado concedidos a la empresa con cargo, generalmente, a cuentas del subgrupo 47 ó 57. a2) Por las deudas que se transforman en subvenciones donaciones o legados, con cargo a las cuentas 172 ó 522. b) Se cargarán, al cierre del ejercicio, con abono a las cuentas 130, 131 ó 132, según corresponda. Como ya se ha descrito, las subvenciones, donaciones y legados imputadas al patrimonio, es necesario identificar su procedencia para una correcta clasificación en las cuentas. Su proceso contable se divide en una serie da puntos: 1. Concesión de la subvención, donación o legado imputada al patrimonio. 2. Ingreso en tesorería del importe. 3. Regularización al cierre del ejercicio de las cuentas del grupo 9 con abono a las cuentas 130, 131 ó 132, según corresponda. La empresa Subvencionosa recibe tres concesiones de dinero, una oficial de capital por valor de 20.000€, otra de 10.000€ es una donación no oficial de capital y una tercera, de 3.000€ como legado oficial. Por la contabilización e imputación al patrimonio neto de la empresa. CUENTA 4708 441 940 941 942 CONCEPTO HP, deudora por subvenciones concedidas Deudores por donación Ingresos de subvenciones oficiales de capital Ingresos de donaciones y legados Ingresos de otras subvenciones, donaciones y legados Academia βalanus® Zarza de Granadilla (Cáceres) DEBE 23000 10000 HABER 20000 10000 3000 Tel: 927486419 13 Por el ingreso en tesorería. CUENTA 4708 441 57 CONCEPTO HP, deudora por subvenciones concedidas Deudores por donación Tesorería DEBE HABER 23000 10000 33000 Por la regularización de las cuentas del grupo 9 a final del ejercicio. CUENTA 940 941 942 130 131 132 CONCEPTO Ingresos de subvenciones oficiales de capital Ingresos de donaciones y legados Ingresos de otras subvenciones, donaciones y legados Subvenciones oficiales de capital Donaciones y legados de capital Otras subvenciones, donaciones y legados DEBE 20000 10000 3000 HABER 20000 10000 3000 4.2.10 Contabilidad de los impuestos directos. Este tipo de impuestos directos, el sujeto pasivo no puede repercutirlos a un tercero, de forma que su contabilidad es sencilla. Para contabilizar estos impuestos directos, como es el caso del IBI, IVTM, IAE, etc., se utilizará una cuenta de gasto del subgrupo 63 Tributos, en particular la cuenta 631 Otros tributos. El Ayuntamiento donde se ubica la empresa Wartinosa le remite 2.000€ de IBI, 4.500 de IVTM y 1.000€ de IAE. La empresa paga estos impuestos por banco. Por la contabilización. CUENTA 631 631 631 4756 CONCEPTO Otros impuestos IBI Otros impuestos IVTM Otros impuestos IAE HP, acreedora local DEBE 2000 4500 1000 HABER 7500 Por el pago bancario. 4756 HP, acreedora local 572 Bancos 7500 7500 Se puede dar el caso de que tu propio Ayuntamiento te gire el consumo del agua. Tu Ayuntamiento es un ente público que cobra tributos, pero en el caso del agua no se trata de un impuesto directo, por lo que el agua está sujeto al IVA con un porcentaje del 8%. Tu Ayuntamiento te pasa por banco el consumo trimestral de agua, total del recibo 1.296€. Por la contabilización de la factura. CUENTA 628 472 4756 CONCEPTO Suministros, agua Iva soportado HP, acreedora local (agua) Por el cargo bancario. 4756 HP, acreedora local (agua) 572 Bancos (consumo de agua) DEBE 1200 92 HABER 1292 1292 1292 Si se diera el caso de que es una empresa concesionaria del servicio de aguas en vez de tu Ayuntamiento, quien te cobra el consumo, se utilizará la cuenta 400 Proveedores en defecto de la 4756 HP acreedora local. Academia βalanus® Zarza de Granadilla (Cáceres) Tel: 927486419 14 Te podías preguntar: ¿por qué no usar la cuenta 410 Acreedores por prestaciones de servicios? Se está hablando del agua y, el agua es un suministro, no un servicio. Es como el gasoil o la gasolina, las gasolineras se deben considerar proveedores porque suministran tangibles. 5.5 CASH-FLOW. Término anglosajón traducido como flujo de caja y utilizado para denominar a: a. Los recursos generados, definidos como beneficios más amortizaciones. b. Flujos de caja (tesorería), definidos como entradas y salidas de caja en u periodo de tiempo, efectivo utilizado en la empresa. El resultado final es conocer una técnica de análisis que trate de saber cuál es la capacidad que tiene una empresa para generar liquidez y poder así hacer frente a los pagos. Para una mejor comprensión, los flujos de caja se dividirán en: 1. Flujo de caja operativo. 2. Flujo de caja financiero. 3. Flujo de caja de inversión. 5.5.1 Flujo de caja operativo. Se representa por el total de cobros menos el total de pagos habidos en la empresa como consecuencia del ciclo normal de explotación, díganse los movimientos desarrollados por la compra/venta de la actividad de la empresa; representados generalmente en las cuentas de los grupos 6 y 7. 5.5.2 Flujo de caja financiero. Se representa por el total de cobros menos el total de pagos habidos en la empresa como consecuencia del carácter financiero de las operaciones realizadas, representadas generalmente en las cuentas del grupo 5. 5.5.3 Flujo de caja de inversión. Se representa por el total de cobros menos el total de pagos habidos en la empresa como consecuencia de las inversiones hechas en la empresa. Estas inversiones pueden provenir tanto de adquisición del inmovilizado que forma parte de la estructura fija de la empresa como el adquirido para su venta y también de otras inversiones, aunque tengan carácter financiero, como es el caso de las cuentas 250, 251, 540 o 541. Recordar que en el balance se representan como inversiones, no financiero puro. Ejercicio 24. La empresa Cornicuelo SA presenta en el siguiente cuadro los flujos de caja de los años 2010, 2011 y 2012. Calcular los distintos cahs-flow. 5.6 ANÁLISIS FINANCIERO DEL ACTIVO CORRIENTE: PERIODO MEDIO DE MADURACIÓN (PMM). Para una correcta comprensión de lo que es el periodo medio de maduración (PMM), a éste le hacemos dos divisiones: 1. PMM económico: se encuadra en el ciclo normal de explotación, es decir, desde que la mercancía entra en la empresa, se fabrica, se vende y se cobra a los clientes. Academia βalanus® Zarza de Granadilla (Cáceres) Tel: 927486419 15 PMM de materias primas PMM de fabricación PMM de ventas Entradas de Materias primas Proceso de fabricación EXW PMM de cobro 1 Cobro 2. PMM financiero: es el PMM en sí mismo o tiempo que transcurre desde que la empresa invierte una unidad monetaria en su proceso de explotación hasta que la recupera a través del cobro menos el pago a proveedores. PMM de materias primas PMM de fabricación PMM de ventas Entradas de Materias primas Proceso de fabricación EXW PMM de cobro PPM de pago a proveedores Cobro Proveedores Por lo que en el PMM económico hablamos de una suma de los PMM: PMMe = PMMm.p. + PMMf + PMMv + PMMc Donde: e es el período económico. m.p. son las materias primas. f es la fabricación. v son las ventas. c es el cobro a los clientes. Al hablar de PMM financiero, hablamos del PMM económico menos el PMM de pago a proveedores. PMMf = PMMe – PMMp ó lo que es lo mismo: PMMf = PMMm.p. + PMMf + PMMv + PMMc – PMMp Donde: f es el periodo financiero. p son los proveedores. Para el cálculo de los distintos PMM hay que hablar de las distintas rotaciones en el activo corriente. 1. Rotación de materias primas (Rm.p.), resultante de la relación entre consumo anual de materias primas y las existencias medias en el almacén. Representado por “m.p.”. 2. Rotación de fabricación (Rf), resultante de la relación entre el coste anual de fabricación y la media de productos en curso. 3. Rotación de ventas (Rv), resultante de la relación entre el volumen anual de ventas y la media de los productos terminados. 4. Rotación de clientes (Rc), resultante de la relación entre el volumen anual de ventas (a precio de venta) y el saldo medio de clientes. 1 Incoterms 2011 (Ex Works) por el que el vendedor pone las mercancías a disposición del comprador a la puerta de sus locales, entrega en salida de fábrica. Academia βalanus® Zarza de Granadilla (Cáceres) Tel: 927486419 16 5. Rotación de proveedores (Rp), resultante de la relación entre el volumen de compras anuales y el saldo medio a pagar a proveedores. Rm.p. = consumo anual de materias primas (MP) / existencias medias en el almacén (mp) Rf = coste anual de fabricación (F) / media de productos en curso (f) Rv = volumen anual de ventas (a precio de coste) (V) / media de los productos terminados (v) Rc = volumen anual de ventas (a precio de venta) (C) / saldo medio de clientes (c) Rp = volumen de compras anuales (P) / saldo medio a pagar a proveedores (p) Sabidos los índices de rotación, el cálculo de los distintos PMM es tan sencillo como determinar el año con 365 días y dividirlo ente el índice de rotación correspondiente. Se determina el año con 365 y no con 360, esta última cifra es la que aplican las entidades de crédito, no la que se debe aplicar en las empresas, porque el ejercicio económico por defecto es de 365 días anuales. PMM m.p = 365 / Rm.p. de donde (365/1) / (consumo anual de materias primas / existencias medias en el almacén) = (365 x existencias medias en el almacén) / 1 x consumo anual de materias primas). PMM m.p. = (365 x existencias medias en el almacén) / Consumo anual de materias primas Haciendo lo mismo con los demás PMM, obtendremos: PMM m.p. = (365 x mp) / MP (…) continúa. 5.10 EJERCICIOS DEL CAPITULO 5. 1 Para sacar información financiera de una empresa, lo harías: 1. Del balance. 2. De las pérdidas y ganancias. 3. De la memoria. 4. De cualquiera de los tres. 2 El fondo de maniobra positivo significa que… 1. Si el activo corriente es mayor que el pasivo corriente puedes dormir a pierna suelta. 2. Es la parte del activo no corriente que financia el patrimonio neto, el pasivo no corriente y parte del pasivo corriente. 3. El pasivo no corriente es mayor que el activo no corriente. 4. La 1 y 2 son correctas. Academia βalanus® Zarza de Granadilla (Cáceres) Tel: 927486419 17 3 Si tu empresa llega a la suspensión de pagos, puedes… 1. Vender todo su activo corriente. 2. Incrementar el capital. 3. Coger “carretera y manta” para que tus acreedores no te encuentren. 4. La 1 y 2 son correctas. 4 Seguramente la quiebra llega cuando… 1. Nombren un interventor judicial en tu empresa. 2. No puedes hacer frente a las deudas los acreedores a corto plazo. 3. Te quedas sin capital social. 4. La 1 y 3 son correctas. 5 ¿Qué concepto no está dentro del cash-flow financiero? 1. Obligaciones a l/p. 2. Imposiciones a c/p. 3. Créditos al personal. 4. Gastos de personal. 6.2 TIPOS DE PERSONAS FISICAS. Para una mejor comprensión dentro del ámbito de los impuestos, dividamos las personas físicas en: 1. Personas físicas propiamente dichas: en el ámbito del derecho, es toda persona susceptible de adquirir derechos y contraer obligaciones. Por ejemplo un consumidor final. 2. Persona física empresarial: lo define el Código de Comercio en su, Artículo 1. Son comerciantes para los efectos de este Código: Los que, teniendo capacidad legal para ejercer el comercio, se dedican a él habitualmente. Las Compañías mercantiles o industriales que se constituyeren con arreglo a este Código. Artículo 4. Tendrán capacidad legal para el ejercicio habitual del comercio las personas mayores de edad y que tengan la libre disposición de sus bienes. 3. Entes del art. 35.4 de la LGT: como es el caso de las herencias yacentes, comunidades de bienes y demás entidades que, carentes de personalidad jurídica, constituyan una unidad económica o un patrimonio separado susceptibles de imposición. Empresario individual: el empresario individual o autónomo es la persona física que realiza en nombre propio y por medio de una empresa una actividad comercial, industrial o profesional. Tributa a través del IRPF y responde con todo su patrimonio personal de las deudas contraídas frente a terceros. Se rige por el Código de Comercio en materia mercantil y por el Código Civil en materia de derechos y obligaciones. Sociedades no mercantiles: Tributan a través del IRPF, la responsabilidad de los socios es ilimitada (es decir responden con todo su patrimonio personal frente a las deudas contraídas con terceros, cuando no sean suficientes los bienes de la sociedad), se regulan por el Código Civil, y no requieren de otorgamiento de Escritura Pública ni inscripción en el Registro Mercantil. Academia βalanus® Zarza de Granadilla (Cáceres) Tel: 927486419 18 a/ Comunidad de Bienes (C.B.): se entiende como una agrupación de socios para explotar o administrar un bien, derecho o patrimonio ya existente. - No existe obligación de aportar dinero, derechos o capital inicial. - Se constituyen con un simple contrato privado (sin notario), detallando en él las aportaciones, objeto, porcentajes de participación en pérdidas y ganancias, etc. - No hay necesidad de inscripción en el Registro Mercantil. - Se le puede dar cualquier denominación acompañado de las palabras “Comunidad de Bienes” o “C.B”. - Se pueden constituir con dos personas, como mínimo. - No tributan en el impuesto sobre sociedades, sino que los comuneros (socios) lo hacen en el IRPF en función de su participación en la CB. - Los comuneros tienen las mismas responsabilidades que una persona física, por lo que se requiere alta en el Régimen Especial de Trabajadores Autónomos para cada uno de sus socios. b/ Sociedad Civil (S.C.): se entiende como aquél contrato por el que dos o más personas ponen en común capital, con propósito de repartir entre si las ganancias. Es muy parecida a la C.B. pero con algunas matizaciones, como por ejemplo: - A parte de la figura del socio, puede haber un/unos socio/s industrial/es. - Podrá tener o no personalidad jurídica propia en función de que sus pactos sean públicos o secretos. - Si los pactos son secretos, se regirán por las disposiciones relativas a la Comunidad de Bienes. - Necesidad de escritura pública en el caso de aportación de bienes inmuebles o derechos reales. - Pago en las Consejerías de Hacienda de las CC.AA. del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados c/ Herencias yacentes: se entiende por herencia yacente al patrimonio cuyo titular se encuentra transitoriamente indeterminado. Indeterminado en el sentido de que ese patrimonio está destinado a ser adquirido por los heredero/s dando a éste/estos una posición primordial en cuanto al proceso sucesorio. Según el derecho común español, mientras la herencia no esté formalmente aceptada, es denominada herencia yacente. La denominación de yacente viene del período que va desde el fallecimiento del causante y la aceptación del heredero/s, en este periodo la herencia se dice que “yace” a la espera de tal aceptación. La administración y custodia de estos bienes recaerá en los propios herederos, en el albacea o en la persona designada al efecto por el Juez, y está regulada en el Código Civil. 7.2 TIPOS DE PERSONAS JURIDICAS. Cuando hablamos de personas jurídicas, estamos hablando de sociedades mercantiles, que tributan a través del Impuesto de Sociedades, la responsabilidad de los socios se limita al capital aportado, se regulan por las leyes mercantiles y requieren de otorgamiento de escritura pública e inscripción en el Registro Mercantil. Sociedad Colectiva (S.Co): es una sociedad que realiza actividades mercantiles, donde los socios responden subsidiaria, ilimitada y solidariamente de las deudas que no pudieran cubrirse con el Academia βalanus® Zarza de Granadilla (Cáceres) Tel: 927486419 19 capital social. Dos son los socios mínimos para constituirla y se puede dar el caso que uno aporte bienes, socio capitalista; y el otro aporte trabajo, socio industrial. Sociedad Comanditaria (S.Com): sociedad muy parecida a la anterior, pero con las siguientes salvedades. La razón social gira bajo el nombre de los socios colectivos, aportando éstos capital y trabajo, y respondiendo personal y solidariamente de la gestión social, sean o no gestores de la sociedad. Los socios comanditarios, solamente aportan capital, llegando su responsabilidad hasta el capital aportado por estos y sin derecho a participar en la gestión de la sociedad. Texto refundido de la Ley de Sociedades de Capital, artículo 252. Administración de la sociedad comanditaria por acciones. 1. La administración de la sociedad ha de estar necesariamente a cargo de los socios colectivos, quienes tendrán las facultades, los derechos y deberes de los administradores en la sociedad anónima. El nuevo administrador asumirá la condición de socio colectivo desde el momento en que acepte el nombramiento. 2. La separación del cargo de administrador requerirá la modificación de los estatutos sociales. Si la separación tiene lugar sin justa causa el socio tendrá derecho a la indemnización de daños y perjuicios. 3. El cese del socio colectivo como administrador pone fin a su responsabilidad ilimitada con relación a las deudas sociales que se contraigan con posterioridad a la publicación de su inscripción en el Registro Mercantil. 4. En los acuerdos que tengan por objeto la separación de un administrador el socio afectado deberá abstenerse de participar en la votación. Sociedad de Responsabilidad Limitada (S.R.L. o S.L.): La sociedad de responsabilidad limitada es una sociedad mercantil, cuyo capital está dividido en participaciones iguales, acumulables e indivisibles que no pueden incorporarse a títulos negociables ni denominarse acciones. Las participaciones son nominales y no se pueden transmitir libremente. El capital de la sociedad de responsabilidad limitada no podrá ser inferior a tres mil euros y se expresará precisamente en esa moneda. Se regulan por Real Decreto Legislativo 1/2010, de 2 julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital. La sociedad unipersonal (SLU): texto refundido de la Ley de Sociedades de Capital, artículo 12. Clases de sociedades de capital unipersonales. Se entiende por sociedad unipersonal de responsabilidad limitada o anónima: a) La constituida por un único socio, sea persona natural o jurídica. b) La constituida por dos o más socios cuando todas las participaciones o las acciones hayan pasado a ser propiedad de un único socio. Se consideran propiedad del único socio las participaciones sociales o las acciones que pertenezcan a la sociedad unipersonal. Sociedad Nueva Empresa: texto refundido de la Ley de Sociedades de Capital, artículo 434. Régimen jurídico. La sociedad nueva empresa se regula en este título como especialidad de la sociedad de responsabilidad limitada. Artículo 435. Denominación social. 1. La denominación de la sociedad nueva empresa estará formada por los dos apellidos y el nombre de uno de los socios fundadores seguidos de un código alfanumérico que permita la identificación de la sociedad de manera única e inequívoca. Academia βalanus® Zarza de Granadilla (Cáceres) Tel: 927486419 20 El procedimiento de asignación del código se regulará por orden del Ministro de Economía y Hacienda. 2. En la denominación de la compañía deberá figurar necesariamente la indicación «Sociedad Limitada nueva empresa» o su abreviatura «SLNE». 3. La denominación social se incorporará inmediatamente a una subsección especial de la Sección de Denominaciones del Registro Mercantil Central, quedando constancia de ello en la correspondiente certificación que se expida. Las certificaciones acreditativas de la denominación de la sociedad nueva empresa podrán pedirse, indistintamente, por un socio o por un tercero en su nombre. El beneficiario o interesado a cuyo favor se expida la certificación coincidirá necesariamente con el socio fundador que figura en la expresada denominación. Artículo 443. Capital social. 1. El capital social de la sociedad nueva empresa no podrá ser inferior a tres mil doce euros ni superior a ciento veinte mil doscientos dos euros. 2. El capital social sólo podrá ser desembolsado mediante aportaciones dinerarias. Sociedad Anónima (S.A.): La Sociedad Anónima es una sociedad de carácter mercantil en la que el capital social se encuentra dividido en acciones que pueden ser transmitidas libremente. El capital social de la sociedad anónima no podrá ser inferior a sesenta mil euros y se expresará precisamente en esa moneda. Se regulan por Real Decreto Legislativo 1/2010, de 2 julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital. Son útiles para grandes y medianas empresas sin límites de socios o de capital, y en general para aquellas empresas en que interese la fácil transmisión de las acciones o el anonimato de los socios. Como variantes alternativas a la S.A. y a la S.R.L. tenemos la Sociedad Anónima Laboral (S.A.L) y la Sociedad Limitada Laboral (S.L.L). Dos tipos de sociedades con la particularidad de que la mayoría del capital social es propiedad de los trabajadores que prestan en ellas servicios retribuidos en forma personal y directa, cuya relación laboral es por tiempo indefinido. Sociedad anónima europea: texto refundido de la Ley de Sociedades de Capital, artículo 455. Régimen de la sociedad anónima europea. La sociedad anónima europea (SE) que tenga su domicilio en España se regirá por lo establecido en el Reglamento (CE) núm. 2157/2001 del Consejo, de 8 de octubre de 2001, por las disposiciones de este título y por la ley que regula la implicación de los trabajadores en las sociedades anónimas europeas. Artículo 456. Prohibición de identidad de denominaciones. No se podrá inscribir en el Registro Mercantil una sociedad anónima europea que vaya a tener su domicilio en España cuya denominación sea idéntica a la de otra sociedad española preexistente. Sociedad Cooperativa (S.Coop): Es una sociedad constituida por personas que se asocian, en régimen de libre adhesión y baja voluntaria, para realizar actividades empresariales, encaminadas a satisfacer sus necesidades y aspiraciones económicas y sociales, con estructura y funcionamiento democrático. Academia βalanus® Zarza de Granadilla (Cáceres) Tel: 927486419 21 Se regulan en la Ley 27/1999, de 16 de julio, de Cooperativas, sin perjuicio de las legislaciones que, en el ámbito de sus competencias, posean determinadas Comunidades Autónomas. Son empresas que tienen por objeto la colaboración de sus socios para el logro de un objetivo común, sobre la base de la ayuda mutua y de la creación de un patrimonio común indivisible y sin ánimo de lucro; siendo tres el número mínimo de socios. Otras Sociedades: Para cierto tipo de negocios o en circunstancias especiales, existen un conjunto de formas societarias específicas, de las cuales puede ser interesante conocer: Sociedad de Garantía Recíproca, Sociedad de Inversión Inmobiliaria y Entidades de Capital Riesgo. Agrupaciones de Interés Económico: Sociedad mercantil, sin ánimo de lucro, que tiene por finalidad facilitar el desarrollo o mejorar los resultados de la actividad de sus socios. Su objetivo se limitará exclusivamente a una actividad económica auxiliar de la que desarrollen sus socios, quienes responderán subsidiaria, personal y solidariamente entre sí por las deudas de la agrupación. Se regula por la Ley de Agrupaciones de interés económico. Tributan por el Impuesto de Sociedades. Ejercicio 36. La Academia Balanus SL presenta el modelo 200 el día 20 de julio de 2012, donde se incluyen los siguientes saldos en las siguientes cuentas a modo de ejemplo: Activo 206 211 250 300 430 540 570 572 109000 2000 50000 10000 10000 15000 5000 2000 15000 Patrimonio neto 100 112 129 78000 58000 10000 10000 Pasivo 170 400 410 Pat. + Pasivo 31000 10000 20000 1000 109000 Academia βalanus® Pérdidas y Ganancias Gastos 140000 600 80000 602 10000 629 20000 631 5000 640 15000 642 7000 681 3000 Zarza de Granadilla (Cáceres) Ingresos 700 705 150000 100000 50000 Resultado 10000 Tel: 927486419 22 La resolución la componen 10 imágenes del modelo 200. Ejercicio 38 de la página 272. La Academia Balanus slu, acogida al artículo 45.2 sobre la presentación del modelo 202, presentó en julio del año 2010 (ejercicio 2009) un resultado negativo en la casilla 599 del modelo 200, esta circunstancia hace no necesaria la presentación del modelo 202 de retenciones. El 1 de agosto del año 2011 (ejercicio 2010) realiza y presenta un resultado positivo de 35.000€ en la casilla 599 del modelo 200. Realizar los asientos de pago correspondientes a las retenciones de todos los periodos, hasta finales del año 2012, sabiendo que en julio de 2012 (ejercicio 2011) presenta una cuota líquida de 45.000€. También los oportunos correspondientes al modelo 200 y decir cual es el saldo de la cuenta 473, válido para descontar del impuesto sobre sociedades del año siguiente, si la empresa obtiene beneficios. Ejercicio 2010 base imponible = 35.000€ Tipo impositivo por retenciones = 18%. Cuota = 35.000 x 18% = 6.300€ Academia βalanus® Zarza de Granadilla (Cáceres) Tel: 927486419 23 Ejercicio 2011 base imponible = 45.000€ Tipo impositivo por retenciones = 18%. Cuota = 45.000 x 18% = 8.100 € Impuesto sobre sociedades, año 2011. 20 de abril, 1P modelo 202 retenciones del año 2009 = 0€. 1 de agosto, presentación del modelo 200 del año 2010, casilla 599 = 35.000€. Contabilización del modelo 200. CUENTA 4752 6300 CONCEPTO Impuesto s/sdes. Modelo 200 año 2010 Impuesto corriente año 2010 DEBE HABER 35000 35000 Por el pago bancario el mismo día. CUENTA 572 4752 CONCEPTO Bancos, modelo 200 año 2010 Impuesto s/sdes. Modelo 200 año 2010 DEBE HABER 35000 35000 En el apartado 8.2 se describe la sanción por no presentar las cuentas anuales en el registro mercantil de la provincia donde la empresa tiene su domicilio fiscal, el Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital, artículo 283. Régimen sancionador sobre el depósito y publicidad de las cuentas anuales. Así mismo, la Agencia Tributaria también impondrá una sanción a la empresa por no pagar el modelo 200 antes del 25 de julio, con los correspondientes intereses de demora por el tiempo transcurrido desde esta fecha hasta la fecha de notificación del requerimiento. 20 de octubre, 2P modelo 202 retenciones del año 2010 = 6.300€. Contabilización modelo 202 2P. CUENTA 473 572 CONCEPTO Retenciones modelo 202 2P Pago modelo 202 2P DEBE 6300 HABER 6300 20 de diciembre, 3P modelo 202 retenciones del año 2010 = 6.300€ CUENTA 473 572 CONCEPTO Retenciones modelo 202 3P Pago modelo 202 3P DEBE 6300 HABER 6300 Impuesto sobre sociedades, año 2012. 20 de abril, 1P modelo 202 retenciones del año 2010 = 6.300€. CUENTA 473 572 CONCEPTO Retenciones modelo 202 1P año 2010 Pago modelo 202 3P DEBE 6300 6300 Aquí paro, no pongo más del ejercicio. Academia βalanus® Zarza de Granadilla (Cáceres) HABER Tel: 927486419 24 Te dejo aquí algunos enunciados de los ejercicios del libro del profesorado. Estado de cambios del patrimonio neto de Pymes. PitiuSA presenta los siguientes datos sacados de la información contable del balance y las pérdidas y ganancias durante los ejercicios 2010, 2011 y 2012. • El capital social durante los cuatro años anteriores al cierre del ejercicio ha sido de 100.000€. • Durante los años 2010 y 2012 se estiman unos errores contables de 10.000€ cada año debido a la contabilización incorrecta de unos elementos de transportes. Son absorbidos por las reservas. • Las reservas en el año 2010 eran de 50.000€. • El resultado del ejercicio 2010 fue de +100.000€, el del ejercicio 2011 +120.000€ y el del 2012 +150.000€. • Los beneficios del año 2010 se llevan a dividendos 20.000€ y el resto a reservas. • Los beneficios del año 2011 se llevan a dividendos 20.000€ y el resto a capital. • En el año 2012 se hace un incremento de capital de 50.000€, con una prima de emisión de 100.000€, quedando pendiente de desembolso 25.000€. • En diciembre del año 2011 le ingresan una subvención oficial de 30.000€ para financiar la compra de un elemento de transporte, éste se amortiza de forma lineal según tablas. La empresa está acogida a un tipo impositivo del 25% en el impuesto sobre sociedades. • Los gastos reconocidos en el año 2012 en el patrimonio neto como consecuencia de la subvención son de 4.091€. Contabilización de subvención para compra de inmovilizado. El 1/12/X0 notifican a la empresa Solventosa que le han concedido una subvención oficial 30.000€ para la compra de una computadora con pago a corto plazo. La vida útil es de tres años, lo marcado por la Agencia Tributaria, amortizándose de forma lineal. La subvención cubre la totalidad de la inversión, el 02/01/X1 se cobra la subvención y se compra la computadora por ese importe. A la empresa le es de aplicación el 30% de tasa de gravamen. 4 ¿Qué definición se acerca más a lo que es flujo de caja? 1. Total de cobros menos total de pagos habidos en una empresa consecuencia del ciclo de explotación. 2. Total de cobros menos total de pagos habidos en una empresa consecuencia del carácter financiero. 3. Tesorería definida como entradas y salidas de caja en un periodo de tiempo efectivo. 4. Recursos generado, definidos como beneficios menos amortizaciones. 5 ¿Qué concepto no entra dentro del cash-flow operativo? 1. Venta de inmovilizado. 2. Ingresos por comisiones. 3. Venta de mercaderías. 4. Compra de mercaderías. 6 El periodo medio de maduración económico va… 1. Desde que las entradas de materias primas hasta que se paga a los proveedores. 2. Desde que la mercancía se pone en la puerta de la empresa hasta que se cobra al cliente. 3. Desde las entradas de materias primas en fábrica hasta que se cobra al cliente. 4. Desde que la mercancía se fabrica hasta que se cobra al cliente. 7 Sobre el Leverage. 1. Negativo, cuando la rentabilidad económica es menor que el gasto fijo de la deuda. 2. Cuando se usan recursos propios en sustitución de los ajenos, obteniendo así mayor beneficio. 3. Cuando la rentabilidad económica no absorbe todo el gasto de la deuda. 4. La 1 y 3 son correctas. 8 El análisis clúster es una técnica… 1. Univariable dinámica. Academia βalanus® Zarza de Granadilla (Cáceres) Tel: 927486419 25 2. Multivariable de clasificación. 3. Univariable de reducción de la información. 4. Multivariable estática. 9 El arrendamiento operativo… 1. Es aquél que incluye una opción de compra. 2. Es aquél que no incluye una opción de compra. 3. Es aquél en el que no se hace necesario al pago de cuotas acordadas. 4. La 2 y 3 son correctas. Ejercicio de punto muerto. La empresa Gasita sl fabrica componentes para uso industrial. Uno de los componentes tiene un precio de venta de 200€ y un coste variable unitario de 150€, sabiendo que los costes fijos son de 1.500.000€; calcular: 1. El apalancamiento operativo en unidades de venta que hace el beneficio 0. 2. Representación en Excel. 3. Gráfico de las rectas de ingresos, costes, costes variables y costes fijos. Datos: Pv venta=200 Cvu=150 Cf=1.500.000 Preguntas: Cálculo del número de unidades que hacen 0 el beneficio. Representación en Excel. Gráfico de las rectas de ingresos, costes, costes variables y costes fijos. Ejercicio comparativo de compra directa vs leasing vs renting. La empresa Perinalta sl quiere comprar una furgoneta Iveco y baraja tres opciones de compra: 1. Compra directa al concesionario Iveco por un valor de 21.200€, éste le hace un descuento por pronto pago del 3% que la empresa acepta. Para pagarla negocia con su entidad bancaria de confianza un crédito empresarial (cuotas constantes) de condiciones preferentes por ser buen cliente, al 5% de interés anual y cuotas del préstamo anuales. Perinalta sl compra la furgoneta y la saca del concesionario pagándola al contado. El vehículo tiene un valor después de 4 años de 8.000€ 2. Compra mediante arrendamiento financiero con opción de compra, mediante cuatro cuotas anuales a un tipo de interés del 6%2. El precio del vehículo es de 21.200€ y le hacen contratar un seguro anual de 300€ por el tiempo de vigencia del contrato. El valor de la opción de compra es de una cuota anual que se ejercita al final del contrato. El valor del vehículo al vencimiento del leasing es de 8.000€. 3. Compra mediante renting, consistente en el pago de 490€/mes por 48 meses, con una limitación de 18.000 kilómetros al año. El valor del vehículo al final del contrato de renting es de 8.000€ y tiene unos costes pagados de cuatro cambio de aceite, seguro por cuatro años, un juego de ruedas y unas revisiones por mantenimiento de 600€. Todo este conjunto suman 2.240€. Creo que te puedes hacer una idea de los contenidos del libro, de sus casi 300 páginas. 2 Nunca será igual el tipo i como cliente preferencial de una entidad bancaria, que el tipo i de un contrato de leasing. Academia βalanus® Zarza de Granadilla (Cáceres) Tel: 927486419