Nuevas competencias locales y su fiscalización por los órganos de

Anuncio

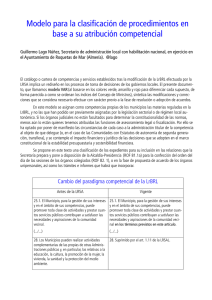

COMUNICACIÓN PARA LOS XI ENCUENTROS TÉCNICOS DE ÓRGANOS DE CONTROL EXTERNO. Título: Nuevas competencias locales y su fiscalización por los órganos de control externo. Grupo de trabajo: Grupo 2 “Fiscalización del sector público local tras el nuevo marco normativo”. Autoras: Gadea Badal Ortíz: Sindicatura de Cuentas del Principado de Asturias (gadeabo@sindicastur.es) Vanesa Álvarez Álvarez: Sindicatura de Cuentas del Principado de Asturias (vanesaaa@sindicastur.es) Mirta García Rosa: Sindicatura de Cuentas del Principado de Asturias (mirtagr@sindicastur.es) Resumen del contenido Análisis del nuevo panorama competencial en el ámbito municipal tras la entrada en vigor de la Ley 27/2013, desde la perspectiva del control externo, centrándonos en los siguientes aspectos: 1. La modificación de la LRBRL. Principios inspiradores. 2. Artículos del 25 al 28 LRBRL y LRSAL: nueva tipología competencial: competencias propias, delegadas, distintas de las propias y de las delegadas. 3. Particular situación de los Servicios Sociales y del Patrimonio Público del Suelo. 4. Principales novedades en las funciones del órgano de control interno. 5. LRSAL: nuevo reto para los OCEX. 6. Reflexión final: un mismo planteamiento ante realidades municipales diversas. 1 1.- La modificación de la LRBRL. Principios inspiradores. La Ley 27/2013, de 27 de diciembre, de racionalización y sostenibilidad de la Administración local (BOE 27/12/2013) ha supuesto la más importante reforma de los aspectos económicos de la Ley 7/1985, de 2 de abril, reguladora de las bases de régimen local (LRBRL). Inspirada en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPEF), su propia exposición de motivos aclara que persigue principalmente varios objetivos: Clarificar las competencias municipales para evitar duplicidades competenciales entre Administraciones, persiguiendo el principio “una Administración, una competencia”. Racionalizar la estructura organizativa de la Administración Local de acuerdo con los principios de eficiencia, estabilidad, sostenibilidad financiera y deuda pública. Garantizar un control financiero y presupuestario más riguroso. Favorecer la iniciativa económica privada, evitando actuaciones administrativas desproporcionadas. Cabe también hacer mención especial a las novedades introducidas en las relaciones interadministrativas. La Ley establece que la Administración local y las demás Administraciones públicas ajustarán sus relaciones recíprocas a los deberes de información mutua, colaboración, coordinación y respeto a los ámbitos competenciales respectivos. Procederá la coordinación de las competencias de las entidades locales entre sí y, especialmente, con las de las restantes Administraciones públicas, cuando las actividades o los servicios locales trasciendan el interés propio de las correspondientes entidades, incidan o condicionen relevantemente los de dichas Administraciones o sean concurrentes o complementarios de los de éstas. Añade la LRSAL que en especial, la coordinación de las entidades locales tendrá por objeto asegurar el cumplimiento de la legislación de estabilidad presupuestaria y sostenibilidad financiera. También modifica la LRSAL la redacción del artículo 10 de la LRBRL, y así cuando antes se decía que Las funciones de coordinación no afectarán en ningún caso a la autonomía de las 2 Entidades locales, ahora dice que “Las funciones de coordinación serán compatibles con la autonomía de las Entidades locales”. La entrada en vigor de la Ley (al día siguiente de su publicación en el BOE) implica la modificación de distintas normas: LRBRL, TRLHL, TRRL, LRJyPAC, LES, TRLS y EBEP. Sin duda, la reforma más profunda es la que sufre la LRBRL, tanto que nos planteamos si no hubiese sido más conveniente la redacción de una nueva norma, en cumplimiento de lo que ya proponía la Exposición de Motivos de la Ley 57/2003, de 16 de diciembre de medidas para la modernización del gobierno local, eje de la anterior profunda modificación de esta norma. Antes de entrar en lo que es la modificación propiamente dicha de la LRSAL hemos de tener en cuenta dos aspectos, por un lado que la práctica legislativa no ha sido muy buena y de ello se derivan las distintas notas explicativas de la Ley que han sido publicadas por parte del Ministerio de Administraciones Públicas y por otro lado el Recurso de Inconstitucionalidad presentado por varios grupos parlamentarios, varias Comunidades Autónomas y por más de 2.500 municipios. 2.- Artículos del 25 al 28 LRBRL y LRSAL: nueva tipología competencial: competencias propias, delegadas, distintas de las propias y de las delegadas. La exposición de motivos de la Ley avanza la finalidad de la norma que es la de evitar que las administraciones locales asuman competencias que no le son atribuidas por Ley y para las que no cuentan con financiación adecuada. El artículo 7 de la LRBRL (en la nueva redacción dada por la LRSAL) clasifica las competencias de las Entidades Locales en tres tipos: las competencias propias, las competencias delegadas y las competencias que no son propias ni delegadas. Son competencias propias las del artículo 25 de la LRBRL y las mínimas recogidas en el artículo 26 del mismo texto. Se cierra así la posibilidad de que las Comunidades Autónomas puedan atribuir competencias propias a las entidades locales en el ámbito de su competencia, siendo este uno de los motivos del recurso de inconstitucionalidad. 3 Las competencias delegadas son atribuidas como tales por el Estado o las CCAA mediante y con las condiciones establecidas en la disposición o acuerdo de delegación y con sujeción a las reglas contenidas en el artículo 27 de la LRBRL. Estos acuerdos deberán prever técnicas de dirección y control de oportunidad y eficiencia, teniendo en cuenta las garantías de pago establecidas en el artículo 57 bis de la LRBRL. Las competencias distintas de las propias o las delegadas no precisan de ser atribuidas por el Estado o por las CCAA y sólo podrán ejercerse cuando no se ponga en riesgo la sostenibilidad financiera del conjunto de la Hacienda Municipal según los requerimientos de la legislación de estabilidad presupuestaria y sostenibilidad financiera y no se incurra en un supuesto de ejecución simultánea con otra Administración ( artículo 7.4 LRBRL). Siendo este otro de los motivos de impugnación en los recursos de inconstitucionalidad señalados. Fruto de estas modificaciones las distintas comunidades autónomas, en el ámbito de sus respectivas competencias, han procedido a lo largo del ejercicio 2014 a adaptarse a la nueva regulación de la normativa local. En el anexo se recoge la normativa autonómica de adaptación de la LRSAL. La variedad de normativa ha supuesto una complejidad aún mayor en el análisis de las competencias municipales. Íntimamente vinculado al tema competencial y a raíz del artículo 7 de la Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera, está el referente al coste de los servicios recogido en el artículo 116 ter, en virtud del cual todas las Entidades Locales calcularán antes del día 1 de noviembre de cada año el coste efectivo de los servicios que prestan, partiendo de los datos contenidos en la liquidación del presupuesto general y, en su caso, de las cuentas anuales aprobadas de las entidades vinculadas o dependientes, correspondiente al ejercicio inmediato anterior. Es la Orden HAP/2075/2014, de 6 de noviembre, donde establecen los criterios de cálculo del coste efectivo de los servicios prestados por las entidades locales. 4 3. Particular situación de los Servicios Sociales y del Patrimonio Público del Suelo De entre la minoración de las competencias municipales que establece la Ley, destaca por su repercusión tanto cuantitativa como cualitativa, la de los servicios sociales. El artículo 25.2 de la LRBRL ya no incluye como competencia propia municipal la prestación de los servicios sociales y de promoción y reinserción social. La actual redacción atribuye al Ayuntamiento la evaluación e información de situaciones de necesidad social y atención inmediata a personas en situación o riesgo de exclusión social y en la DT2º prevé un periodo transitorio, hasta el 31 de diciembre de 2015, para que aquellas competencias sean asumidas por las CCAA, que a su vez podrá delegarlas en los Municipios (artículo 27.3 c). Hasta entonces y con independencia del momento en que se produzca tal asunción, los Ayuntamientos continuarán prestando los mismos servicios sociales que antes de la entrada en vigor de la LRSAL. Esta regulación plantea la posible aparición de diferentes escenarios: Prestación de competencias propias en materia de SS, que se limita a la evaluación e información de situaciones de necesidad social y atención inmediata a personas en situación o riesgo de exclusión social. Prestación de SS durante el periodo transitorio que finaliza el 31 de diciembre de 2015 (DT 2ª LRSAL) para que las competencias en la prestación de los servicios sociales y de promoción y reinserción social pase a la titularidad de las CCAA. Prestación de SS por delegación de las CCAA (art. 27.3 c) ): en este caso, el instrumento de delegación deberá adecuarse a lo establecido en los artículos 7, 27 y 57 bis de la LRBRL antes del 1 de Enero de 2016, de lo contrario la delegación quedaría sin efecto. Prestación de competencias en SS distintas de las propias y las delegadas. Para ello deberá promoverse el oportuno expediente para justificar que el ejercicio de esas competencias no pone en riesgo la sostenibilidad financiera del conjunto de la Hacienda municipal y que no se incurre en un supuesto de ejecución simultánea con otra Administración Pública. Este expediente deberá integrarse obligatoriamente por los informes de la Administración que tenga atribuida la tutela financiera, y de la Administración competente en la materia de que se trate, que acrediten respectivamente los dos requisitos citados anteriormente. Si este tipo de competencias se vinieran ejerciendo con anterioridad a la entrada en 5 vigor de la LRSAL el citado expediente deberá estar aprobado a 31 de diciembre de 2015. Prestación de SS por atribución directa de la normativa autonómica específica. Por ejemplo, el artículo 7 de la Ley del Principado de Asturias 1/2003 de 24 de febrero, de servicios sociales, atribuye directamente competencias en materia de servicios sociales, directamente a los Ayuntamientos, al margen de las propias que recogía la anterior redacción de la LRBRL. En la actualidad es en esta materia en la que están incidiendo las Comunidades Autónomas y regulado a efectos de poder mantener la prestación de estos servicios como hasta ahora se venía realizando. La LRSAL introduce también novedades en la regulación del Patrimonio Público del Suelo (en adelante PPS), contenida en los artículos 38 y 39 del Real Decreto Legislativo 2/2008, de 20 de junio, por el que se aprueba el Texto Refundido de la Ley del Suelo. Se trata de un patrimonio separado integrado por los bienes, recursos y derechos que adquiera la Administración en virtud de los deberes derivados de las obras de urbanización, en concreto las del artículo 16 d). Lo relevante de la nueva regulación, afecta al destino de estos bienes, que se encuentra recogido en el artículo 39 y que se concreta en: La construcción de viviendas sometidas a algún tipo de protección pública Costear la parte de financiación pública que pudiera estar prevista en la propia actuación urbanística y, Otros usos de interés social, cuando así lo prevea la legislación autonómica. La LRSAL introduce un nuevo supuesto, que supone una excepción al destino urbanístico de estos bienes: reducir deuda comercial y financiera del Ayuntamiento. Este destino es potestativo y excepcional: para que pueda operar deben darse los siguientes requisitos: Que el Ayuntamiento haya aprobado el Presupuesto del año en curso y liquidado los de los ejercicios anteriores. Que el Registro del PMS esté actualizado. Que el Presupuesto Municipal tenga correctamente contabilizadas las partidas del PMS. 6 Que exista un Acuerdo plenario en el que se justifique que no es necesario dedicar esas cantidades a los fines propios del PPS y que se van a destinar a la reducción de la deuda de la Corporación local, indicando el modo en el que se procederá a su devolución. Que se haya obtenido la autorización previa del órgano que ejerza la tutela financiera. Este destino es además, provisional puesto que el importe del que se disponga deberá ser repuesto por la Corporación Local, en un plazo máximo de diez años, de acuerdo con las anualidades y porcentajes fijados por Acuerdo del Pleno para la devolución al patrimonio municipal del suelo de las cantidades utilizadas. Asimismo, los presupuestos de los ejercicios siguientes al de adopción del Acuerdo deberán recoger, con cargo a los ingresos corrientes, las anualidades citadas en el párrafo anterior. El TCu, en su “Informe de Fiscalización de la Gestión y Control de los recursos integrantes del Patrimonio Municipal del Suelo, Ejercicio 2004, Anexo II “El Patrimonio Municipal del Suelo en la legislación autonómica” (BOE Nº.33 de 7 de febrero de 2009), puso de manifiesto la descoordinación y falta de homogeneidad entre los diferentes inventarios patrimoniales municipales, lo que tiene como consecuencia que no garantiza la fiabilidad de la información del PMS. Así mismo, subrayó que el carácter vinculante de los recursos del PMS a unos destinos específicos determina que los Ayuntamientos deben mantener un control y un seguimiento de la realización de los gastos en relación con los ingresos que los financian, por lo que es necesario identificar las partidas del presupuesto de gastos que se financian con recursos del PMS. En definitiva, esta reforma desplaza del camino abierto por el legislador de 1990 de reforzar la componente social del patrimonio conceptuando el PMS como instrumento central de intervención pública en el mercado del suelo, en el sentido del artículo 47 CE. Esperamos el pronunciamiento del TC sobre esta y otras cuestiones, como la aparente merma de la Autonomía Local en la gestión del gasto público. 4. Principales novedades en las funciones del órgano de control interno. Otra de las cuestiones importantes abordadas en dicha ley, recogida abiertamente en su exposición de motivos y relacionada con el objetivo de garantizar un control financiero y económico-presupuestario más riguroso, es el refuerzo del papel de la función 7 interventora en las entidades locales, que se articula en el artículo 2 al prever la modificación del Real Decreto Legislativo 2/2004, por el que el que se aprueba el Texto Refundido de la Ley de Haciendas Locales. A partir de ahora el Gobierno fijará las normas sobre los procedimientos de control, metodología de aplicación, criterios de actuación, así como derechos y deberes en el desarrollo de las funciones públicas necesarias en todas las Corporaciones locales contando para ello con la participación de la Intervención General de la Administración del Estado. Se hace posible, también, la aplicación generalizada de técnicas, como las de auditoría en sus diversas vertientes, a las entidades locales en términos homogéneos a los desarrollados en otros ámbitos del sector público. No obstante, tras el diagnostico realizado en la Exposición de Motivos del LRSAL sobre las haciendas locales, tan sólo se modifican tres preceptos del Texto Refundido de la Ley de Haciendas Locales, uno de ellos de nueva introducción, el 193 bis, y dos disposiciones adicionales. En concreto en lo que al ámbito del control interno se refiere, únicamente tiene verdaderos efectos significativos la modificación del artículo 213 (control interno) y 218 en relación a los informes sobre discrepancias, centrándose en los derechos de difícil recaudación el nuevo artículo 193 bis y en la bonificación para la gestión coordinada o integrada de servicios la disposición adicional decimoquinta, lo que redundará no sólo en el control interno, sino también en las funciones de fiscalización posterior que hayan de desarrollarse por los OCEX y por el TC en la medida en que serán de necesario conocimiento y observancia dichas modificaciones y su aplicación práctica. Ahondando en las novedades introducidas, la primera de las cuestiones a referir es la aplicación de un criterio claro, y de mínimos, para el tratamiento y determinación de los derechos de imposible o difícil recaudación en el artículo 193 bis establecido sobre la base de la antigüedad del saldo sin realizar distinción alguna sobre la naturaleza y situación de los saldos. Así las cosas es obligatorio informar al Ministerio de Hacienda del resultado de la aplicación de los criterios determinantes para la minoración de los derechos pendientes de cobro liquidados dentro de los presupuestos de los dos ejercicios anteriores al que corresponde la liquidación, como mínimo, en un 25 por ciento; en un 50 por ciento los relativos al ejercicio tercero anterior; en un 75 por ciento los de los ejercicios cuarto a 8 quinto y en un 100 por ciento los derechos pendientes de cobro relativos a ejercicios anteriores de los anteriormente especificados. La aplicación de unos porcentajes mínimos implica la unificación de un criterio que anteriormente estaba sujeto a la libre determinación por cada una de las entidades locales; siendo cada una de ellas, en el ejercicio de su derecho de autonomía, la que determinaba el criterio a aplicar por el Pleno municipal a través de las Bases de Ejecución que se aprueban conjuntamente con el presupuesto municipal. Con la entrada en vigor de la LRSAL ese derecho de autonomía se ve sesgado en tanto en cuanto nada impide a la entidad local determinar su propio criterio al respecto pero sobre los mínimos establecidos por el estado. Así las cosas, las normas existentes en cada una de las entidades locales deberán dar cumplimiento a la nueva obligación legal. Es por ello que desde la perspectiva del control externo habrá que atenerse no sólo a lo regulado por la normativa estatal sino también comprobar que la entidad local fiscalizada haya establecido un criterio propio, a través de las bases de ejecución del presupuesto, sobre los mininos pautados por el estado. Si bien es cierto dicha cuestión tiene de positivo la unificación de un criterio antes difuso e inexistente, también lo es que puede tener una connotación negativa por cuanto la consideración de un criterio basado únicamente en la antigüedad de los saldos puede conllevar a una minoración excesiva en algunos, ya que es frecuente la situación de derechos económicos a favor de la Hacienda Local que, aunque superen en antigüedad los dos ejercicios presupuestarios desde que se liquidaron, se encuentren en espera para poder ser cobrados, por ejemplo, a la espera del desenlace de un procedimiento judicial que se desarrollará normalmente en el transcurso de varios años, por lo que no parece razonable que por ello deban obligatoriamente pasar a tener consideración de saldos de dudoso cobro. Se modifican, también, la disposición adicional octava relativa al régimen foral vasco y se añade como nueva la disposición adicional decimoquinta del TRLHL cuyo contenido es exponente de una de las causas de aprobación de la ley, cual es la de reducir costes y garantizar la prestación eficiente de servicios. Si el vértice de la ley y la reforma local es evitar la duplicidad de servicios y competencias uno de los mecanismos articulados para ello es la gestión integrada o coordinada de esos servicios y este artículo contiene una de las previsiones para fomentar dicha forma de prestación, a saber, el incremento en un 9 0,04 del coeficiente de ponderación relativo a la población, utilizado para el cálculo de la distribución del importe de la Participación en los Ingresos del Estado y que se aplicará a los municipios que hayan acordado la prestación integrada de un determinado servicio, siendo necesario acreditar que la prestación integrada por todos ellos supone un ahorro de, al menos, el 10 por ciento respecto del coste efectivo del coste efectivo total en el que incurriría cada uno de esos municipios por separado según informe emitido por la Diputación Provincial o Entidad equivalente. A pesar de lo anteriormente expuesto, son las modificaciones de los artículos 213 y 218 las que de manera concreta inciden en el refuerzo del papel de la función interventora al objeto de lograr un control económico-presupuestario de las entidades locales más riguroso. Así, con la modificación del artículo 213 se pretendía cubrir un vacío legal haciendo posible la aplicación generalizada de técnicas, como la auditoría en sus diversas vertientes, a las entidades locales en términos homogéneos a los desarrollados en otros del sector público. Se ejercerán funciones de control interno respecto de la gestión económica de la entidad local, sus organismos autónomos y sociedades mercantiles de ella dependientes, funciones de control financiero y función de control de eficacia. La modificación del mencionado artículo 213 incluye otra novedad consistente en la elaboración por los interventores de un informe que contenga los resultados del control interno efectuado en cada ejercicio. Dicho informe tendrá carácter anual y con el contenido que las normas de control regulen al respecto, siendo la destinataria de esos informes la Intervención General de la Administración del Estado. Los controles y, por ende, los resultados de los mismos, se realizarán con base en unas normas que corresponde establecer al Gobierno a propuesta del Ministerio de Hacienda y Administraciones Públicas, al igual que la metodología de su aplicación, criterios de actuación, derechos y deberes del personal controlador y destinatarios de dichos informes. En cumplimento de tal mandato, la Intervención General de la Administración del Estado ha elaborado el proyecto de Real Decreto por el que se regula el Régimen Jurídico del Control Interno en las Entidades del Sector Público habiendo finalizado, a fecha de firma de la memoria, el periodo de alegaciones al mismo. 10 En el grupo de trabajo se hará un análisis más detallado del contenido de este proyecto normativo así como las principales problemáticas que desde los órganos de control interno se plantean al respecto y consecuencias prácticas que todo ello puede implicar para el trabajo a desarrollar por los órganos de control externo. Por último una de las importantes novedades introducidas es la modificación del artículo 218 que establece la obligación del interventor de elevar a Pleno un informe de todas las resoluciones adoptadas por la presidencia de la Entidad Local que sean contrarias a los reparos efectuados por dicho órgano, de tal forma que se desarrolla ampliamente el contenido anteriormente expresado en ese artículo. Como primer aspecto modificado nos encontramos con que el mencionado informe debe atender únicamente a aspectos propios de la fiscalización, sin que puedan incluirse cuestiones de oportunidad sobre las actuaciones objeto de fiscalización, precisión que sin duda debe entenderse acertada, ya que efectivamente las cuestiones de oportunidad sobre las resoluciones que adopten los órganos de gobierno, deben enmarcarse exclusivamente dentro de su potestad de decidir sobre las políticas a las que se aplican los recursos económicos con los que cuenta la administración. También se determina que el informe en cuestión debe ser objeto de un punto independiente en el orden del día de la sesión plenaria en el que se incluya, teniendo la oportunidad el Presidente de la Corporación de presentar, al mismo Pleno, un informe justificativo sobre su actuación que haya sido objeto del reparo por el órgano interventor. Ambas cuestiones permitirían a la Corporación Municipal tener un conocimiento más exhaustivo de las resoluciones adoptadas en contra de informes. De igual manera facilitará a los órganos de control externo la identificación de las mismas a los efectos oportunos. El artículo 218.2 faculta a la Presidencia de la entidad para que en el caso de discrepancia con el órgano de control, ésta eleve su resolución a la Administración que ejerza la tutela financiera pero sin que se especifique qué consecuencias tendrá para las partes afectadas tal actuación, cuestión desarrollada posteriormente en el artículo 12 del proyecto de Real Decreto por el que se regula el Régimen Jurídico del Control Interno en las Entidades del Sector Público. Es esta una de las cuestiones más controvertidas en 11 tanto en cuanto la mayoría de las entidades locales existen un único funcionario al que le corresponden las funciones de intervención, el habilitado nacional. Si es éste el que también formula las objeciones jurídicas mediante reparo no parece razonable que exista también un uniforme de discrepancias que le permita al presidente levantar ese reparo. Si ese informe no lo realiza el habilitado nacional (interventor en este caso) y es ese mismo el que ha formulado reparo, no parece lógico pensar que vaya a haber ningún otro informe que le permita al presidente continuar con el procedimiento. El último punto del modificado artículo 218 establece la obligatoriedad de la Intervención de remitir anualmente al Tribunal de Cuentas todos aquellos acuerdos adoptados, tanto por el Presidente como por el Pleno de la Corporación, que hayan sido contrarios a los reparos efectuados, añadiendo los informes justificativos a los que se ha hecho referencia con anterioridad. De esta forma el Tribunal de Cuentas no necesitará esperar hasta la remisión de la Cuenta General de la entidad correspondiente para conocer los acuerdos adoptados con reparos del órgano interventor, tal y como ocurre hasta ahora. Finalmente, es oportuno referir la previsión contenida en la disposición adicional séptima de la LRSAL al prever que las intervenciones locales cuenten con la participación de la Intervención General de la Administración del Estado que podrá, incluso, llegar a asumir la realización de actuaciones de apoyo encaminadas a reforzar la autonomía y eficacia de los órganos responsables de control y fiscalización interna. Será necesario para ello formalizar un convenio con la Entidad Local interesada en el que habrá de preverse la contraprestación económica que habrá de satisfacer al Estado tras lo cual la Intervención General podrá encomendar la realización de dichas actuaciones de apoyo técnico a la Intervención Delegada, Regional o Territorial que en cada caso se determine. Es esta la previsión genérica contenida en la disposición adicional séptima en la que no se concreta, sin embargo, cuáles serían los supuestos que darían lugar a dicha colaboración, si está circunscrito únicamente a requisitos tasados, cuantía de las prestaciones económicas y otras derivadas de la aplicación práctica de dicha previsión teórica. 12 5. LRSAL: nuevo reto para los OCEX. Sin perjuicio del control interno, imprescindible en toda administración pública y donde la LRSAL así como la LOEPSF han incido, está el control efectuado externamente. En este sentido, la normativa parece haberse olvidado de los OCEX no así del Tribunal de Cuentas al que ha reforzado en su papel fiscalizador, estableciendo un deber de colaboración más intenso por parte de las Administraciones Públicas fiscalizadas y donde el interventor municipal va a jugar un papel relevante (artículo 218 TRLHL) Si bien es cierto que la LRSAL no afecta directamente al control que hayan de efectuar los OCEX y en esencia será similar al que se está llevando a cabo actualmente, no es menos cierto que el control que va a desarrollar va a ser más complejo, debiendo fiscalizar aspectos que van desde la propia asunción de competencias, el coste de los servicios que desarrollan, el desarrollo de las competencias delegadas y los informes pertinentes (en cuyo caso se procederá a una doble fiscalización tanto del delegante como de la entidad que asumen la prestación del servicio), las consecuencias del incumplimiento de los principios derivados de la regla del gasto, el equilibrio financiero… que incidirán, no sólo la propia actividad local sino en otros aspectos como la posibilidad de contar con concejales liberados o el personal eventual. Es por ello que el control de legalidad se ha visto incrementado incidiendo en la propia actividad municipal. Especial relevancia entendemos que tendrá en el Coste de los Servicios y su relación con el artículo 26.2 LRSAL principalmente en cuanto a la coordinación en la prestación de los servicios municipales y el papel de las Diputaciones y comunidades autónomas uniprovinciales, así como el juego o la posibilidad de otras fórmulas organizativas de prestación de servicios. 6. Reflexión final: un mismo planteamiento ante realidades municipales diversas. Las diferentes modificaciones legislativas propuestas inciden en diversos aspectos del funcionamiento de las entidades locales. Además de las problemáticas planteadas en cada uno de los apartados existen otras dos que afectan a realidades municipales diversas: transitoriedad en la aplicación de la LRSAL y el desarrollo normativo que cada una de las Comunidades Autónomas han realizado al respecto. 13 Asimismo esta variedad normativa y competencial influirá en el trabajo desarrollado por los órganos encargados del control, que habrán de tener en cuenta ante qué tipo de competencia se encuentra el ente auditado (propia, delegada o distinta de las anteriores) siendo fundamental la correcta identificación del objeto de la actividad desarrollada a la hora de enjuiciar su prestación. Desde el punto de vista del control interno y ante el refuerzo de sus funciones habrá de estarse a lo contenido en el Real Decreto por el que se regula el Régimen Jurídico del Control Interno en las Entidades del Sector Público, norma que efectuará la descripción detallada del contenido del artículo 213. En cualquier caso la resolución del recurso de inconstitucionalidad por vulneración de la autonomía local planteado por varias Comunidades Autónomas, unos 2500 municipios y 130 diputados podría alterar los planteamientos señalados. BIBLIOGRAFÍA Francisco Delgado Piqueras (2008). Novedades del Régimen Básico de los Patrimonios Públicos del Suelo. Revista de derecho urbanístico y medio ambiente. Manuel Vélez Fraga (2014). Actualidad Jurídica Uría Menéndez/37-2014 Nota explicativa de la Reforma Local (2014). Ministerio de Hacienda y Administraciones Públicas. Gabriel Hurtado López (2014). Incidencia de la Ley de Racionalización y Sostenibilidad de la Administración en el ámbito económico-financiero de las entidades locales. 14 Oviedo, 17 y 18 de Junio de 2015 Vanessa Álvarez Álvarez(vanesaaa@sindicastur.es) Gadea Badal Ortiz (gadeabo@sindicastur.es) Mirta García Rosa (mirtagr@sindicastur.es)) Visión economicista (exclusivamente) o Clarificación de competencias o Racionalización de la estructura local (eficiencia, estabilidad, sostenibilidad financiera y deuda pública) o Control financiero y presupuestario o Favorecimiento de la iniciativa privada Artículo 7 LRBRL Artículos 25 y 26 LRBRL Nuevo listado de materias: Modificaciones de redacción o de descripción del ámbito material Agrupación de materias en un ámbito más general Actualizaciones de denominación Supresión parcial de la competencia propia en algunos ámbitos de una materia más general ◦ Eliminación de un determinado ámbito material ◦ Incorporación de nuevas competencias ◦ ◦ ◦ ◦ Materias incluidas en la relación del artículo 25.2 LRBRL. Determinación por Ley (Estado/CCAA), que deberá garantizar: ◦ Evitar duplicidad ◦ Implantación de servicios locales conforme a los principios de descentralización, eficiencia, estabilidad y sostenibilidad financiera. Esto se hará a través de una Memoria económica que refleje el impacto sobre los recursos financieros de las Administraciones Públicas afectadas y el cumplimiento de los principios de estabilidad, sostenibilidad financiera y eficiencia del servicio o la actividad. La Ley debe prever la dotación de los recursos necesarios para asegurar la suficiencia financiera de las Entidades Locales sin que ello pueda conllevar, en ningún caso, un mayor gasto de las Administraciones Públicas. En este sentido, los proyectos de leyes estatales se acompañarán de un informe del Ministerio de Hacienda y Administraciones Públicas en el que se acrediten los criterios antes señalados El Municipio, para la gestión de sus intereses y en el ámbito de sus competencias, puede promover toda clase de actividades y prestar cuantos servicios públicos contribuyan a satisfacer las necesidades y aspiraciones de la comunidad vecinal Redacción LRBRL El Municipio, para la gestión de sus intereses y en el ámbito de sus competencias, puede promover toda clase de actividades y prestar los servicios cuantos públicos que contribuyan a satisfacer las necesidades y aspiraciones de la comunidad vecinal, en los términos previstos en este artículo Redacción LRSAL Prestación de los servicios sociales y de promoción y reinserción social. Evaluación e información de situaciones de necesidad social y la atención inmediata a personas en situación o riesgo de exclusión social Posibles escenarios de prestación: ◦ ◦ ◦ ◦ ◦ Competencias propias ( art. 25.2 LRBRL) Periodo transitorio hasta 15/12/2015 ( DT2ª LRSAL) Por delegación de las CCAA (art. 27.3 c) LRBRL) Competencias en SS distintas de las propias y las delegadas Por atribución directa de la normativa autonómica específica Nuevo destino: Reducir deuda comercial y financiera del Ayuntamiento Potestativo y excepcional: ◦ Que el Ayuntamiento haya aprobado el Presupuesto del año en curso y liquidado los de los ejercicios anteriores ◦ Que el Registro del PMS esté actualizado ◦ Que el Presupuesto Municipal tenga correctamente contabilizadas las partidas del PMS ◦ Que exista un Acuerdo plenario en el que se justifique que no es necesario dedicar esas cantidades a los fines propios del PPS y que se van a destinar a la reducción de la deuda de la Corporación local, indicando el modo en el que se procederá a su devolución ◦ Que se haya obtenido la autorización previa del órgano que ejerza la tutela financiera Provisional ◦ Reposición del importe en 10 años máximo ◦ Los presupuestos de los ejercicios siguientes al de adopción del Acuerdo deberán recoger, con cargo a los ingresos corrientes, las anualidades citadas ◦ Aspectos previos: Cambio de sentido y de substancia de las delegaciones. • Finalidad de la delegación: • • • • • • Memoria económica • Delegación ha de ir acompañada de dotación presupuestaria. (nulidad de pleno derecho) Cláusula de garantía del pago (artículo 57 LRBRL) Compensación automática en caso de incumplimiento económico Problemas y límites: Respeto a la autonomía local. • • • • • Aceptación por parte de la delegada (¿qué órgano, porque la renuncia dice que el pleno? Alcance, contenido, duración y condiciones Directrices generales y Controles que se van a desarrollar Medios materiales y personales Homogeneidad Régimen económico de la delegación. • • Eficacia en la gestión Evitar duplicidades Principios de Estabilidad presupuestaria y Sostenibilidad Financiera ¿Qué ha de recoger la delegación? Régimen jurídico de la delegación • • • • • • Prevalece la idea de que es un mecanismo para reducir costes (economicista) No cabe un sometimiento jerárquico Facultades de decisión y control Prohibición de directrices singulares Amplio margen de dirección y autoorganización de los servicios municipales Listado orientativo de materias susceptibles de delegación Control delegada ◦ ◦ ◦ No haya duplicidad Estabilidad presupuestaria y sostenibilidad financiera Ejecución conforme régimen jurídico de la delegación Que no haya riesgo de vulnerar la estabilidad presupuestaria y la sostenibilidad financiera. Control delegante ◦ ◦ ◦ ◦ ◦ ◦ No haya duplicidad Criterios homogéneos Estabilidad presupuestaria y sostenibilidad financiera Ahorro neto Presupuestado Controles no sean concretos, ausencia de singulares No se vulnere la Autonomía local Art.7.4 LRSAL y supresión del Art. 28 LRBRL ◦ ◦ ◦ Las cautelas del 7.4 LRSAL ◦ ◦ ◦ Las denominadas “competencias distintas de las propias y de las delegadas” ocupan el espacio de las “complementarias ” del eliminado art. 28 Incoherencia LRSAL : actividad, servicio, competencia… El art. 7 actúa como una cláusula general con las cautelas de apartado 4 No poner en riesgo la sostenibilidad financiera del conjunto de la hacienda municipal No ejecución simultánea Informes previos y vinculantes de la administración competente por razón de la materia y de la administración que ejerza la tutela financiera Problemas del 7.4 LRSAL Normativa autonómica de aplicación del 7.4 LRSAL Normativa sectorial y su interpretación: Cooperación internacional, promoción económica del municipio, lucha contra el paro, inmigración, relaciones interreligiosas, igualdad de género, defensa y promoción de la marca de la ciudad etc Andalucía ◦ Aragón ◦ Decreto 68/2014, de 10 de julio, por el que se regula el procedimiento para la obtención de los informes previstos en el artículo 7.4 de la Ley 7/1985, de 2 de abril, reguladora de las Bases de Régimen Local. Castilla y León ◦ ◦ Circular 1/2014, de 28 de abril, de la Dirección General de Administración Local del Gobierno de Aragón, sobre el régimen jurídico competencial de los municipios aragoneses tras la entrada en vigor de la Ley 27/2013, de 27 de diciembre, de racionalización y sostenibilidad de la administración local que modifica la Ley 7/1985, de 2 de abril, reguladora de bases de régimen local. Asturias ◦ Decreto Ley 7/2014, de 20 de mayo, por el que se establecen medidas urgentes para la aplicación de la Ley 27/2013, de 27 de diciembre, de racionalización y sostenibilidad de la Administración Local. Circular de 1 de abril de 2014, de la Viceconsejera de Administración y Gobierno del Territorio, relativa al sistema competencial y otras cuestiones derivadas de la entrada en vigor de la Ley 27/2013, de 27 de diciembre de racionalización y sostenibilidad de la Administración Local. Decreto – Ley 1/2014, de 27 de marzo, de medidas urgentes para la garantía y continuidad de los servicios públicos en Castilla y León derivado de la entrada en vigor de la ley 27/2013, de 27 de diciembre de racionalización y sostenibilidad de la Administración Local. Cataluña ◦ ◦ ◦ ◦ ◦ Decreto Ley 4/2014, de 22 de julio, por el que se establecen medidas urgentes para adaptar los convenios, los acuerdos y los instrumentos de cooperación suscritos entre la Administración General y los entes locales de Cataluña a la disposición adicional novena de la Ley 27/2013, de 27 de diciembre, de racionalización y sostenibilidad de la Administración Local. Resolución 775/X del Parlamento de Cataluña de validación del Decreto Ley 4/2014. Decreto Ley 3/2014, de 17 de junio, por el que se establecen medidas urgentes para la aplicación en Cataluña de la Ley 27/2013, de 27 de diciembre, de racionalización y sostenibilidad de la administración local. Corrección de errores del Decreto Ley 3/2014. Resolución 774/X del Parlamento de Cataluña, por el que se hace pública la derogación del Decreto Ley 3/2014. Extremadura ◦ Galicia ◦ Ley Foral 23/2014, de 2 de diciembre, de modificación de la Ley Foral 6/1990, de 2 de julio, de la Administración Local de Navarra. País Vasco ◦ Ley 1/2014, de 25 de julio, de Adaptación del Régimen Local de la Comunidad de Madrid a la Ley 27/2013, de 27 de diciembre de Racionalización y Sostenibilidad de la Administración Local. Navarra ◦ Ley 2/2014, de 3 de junio, de medidas para la garantía y la continuidad de los servicios públicos en la Comunidad Autónoma de La Rioja. Madrid ◦ Decreto Ley 2/2014, de 21 de noviembre, de medidas urgentes para la aplicación en las Illes Balears de la Ley 27/2013, de 27 de diciembre, de racionalización y sostenibilidad de la Administración Local. La Rioja ◦ Ley 5/2014, de 27 de mayo, de medidas urgentes derivadas de la entrada en vigor de la Ley 27/2013, de 27 de diciembre, de racionalización y sostenibilidad de la Administración Local. Islas Baleares ◦ Decreto 265/2014, de 9 de diciembre, por el que se regula el procedimiento de emisión de los informes de inexistencia de duplicidades para el ejercicio de competencias distintas de las propias y de las delegadas por las entidades locales de Extremadura. Circular de 11 de marzo de 2014, de la Directora de Relaciones con las Administraciones Locales y Registros Administrativos, referente al sistema de ordenación de las competencias municipales y al régimen foral vasco, tras la entrada en vigor de la Ley 27/2013, de Racionalización y Sostenibilidad de la Administración Local. Murcia ◦ ◦ Ley 6/2014, de 13 de octubre, de medidas urgentes para la garantía y continuidad de los servicios públicos en la Comunidad Autónoma de la Región de Murcia, derivada de la entrada en vigor de la Ley 27/2013, de 27 de diciembre, de Racionalización y Sostenibilidad de la Administración Local. Decreto – Ley 1/2014, de 27 de junio, de medidas urgentes para la garantía y continuidad de los servicios públicos en la Comunidad Autónoma de la Región de Murcia, derivado de la entrada en vigor de la Ley 27/2013, de 27 de diciembre, de racionalización y sostenibilidad de la Administración Local. CONTROL EE LL ◦ Informe de no duplicidad ◦ Informe de tutela financiera CONTROL ADMON. TITULAR DE LA COMPETENCIA ◦ Acreditación de que no duplicidad ◦ Informe de tutela financiera Que no haya riesgo de poner en peligro la hacienda municipal hay Informes condicionados Controlar que haya duplicidades Modificación TRLHL Refuerzo del papel de la función interventora (articulo 2 LRSAL) Artículo 193 bis: Derechos de difícil o imposible recaudación Artículo 213: Control interno Artículo 218: Resolución de discrepancias Disposición adicional 15 ª: gestión integrada de servicios Disposición Adicional 7ªLRSAL Colaboración de la Intervención general de la Administración del Estado con las Intervenciones Locales Antes de la LRSAL Artículo 193 bis: No existía, ausencia de criterio en relación al tratamiento de derechos de imposible o difícil recaudación en TRLHL Artículo 213: Las funciones de control interno se materializaban en las funciones de intervención, de control financiero y de control de eficacia Artículo 218: Elevar informe al Pleno de todas las resoluciones adoptadas por el Presidente de la Entidad Local contrarias a los reparos efectuados Disposición. Adicional 15ª: no se contenía previsión alguna Tras la LRSAL Artículo 193 bis: Criterio claro y de mínimos para el tratamiento de los derechos de imposible o difícil recaudación establecido sobre la base de la antigüedad del saldo sin realizar distinción alguna sobre la naturaleza y situación de los saldos Artículo 213: Se incide en el contenido de las funciones del control interno, se incluye por vez primera la auditoría de cuentas, obligatoriedad de remitir anualmente a la IGAE un informe que contenga un resumen de los resultados de los controles que se desarrollen en cada ejercicio con arreglo a las normas que apruebe el Gobierno. Mandato al gobierno para dictar normas sobre procedimientos de control y metodología de aplicación Artículo 218: El informe será un punto independiente del orden del día. Se faculta a la Presidencia de la entidad para que en el caso de discrepancias entre la resolución adoptada por el primero y el reparo formulado por el órgano interventor, aquella eleve su resolución a la Administración que ejerza la tutela financiera sin que se especifique qué consecuencias tendrá para las partes afectadas tal actuación Disposición Adicional 15ª: Posibilidad de incremento en un 0,04 del coeficiente de ponderación relativo a la población, utilizado para el calculo de distribución de la participación en los tributos del Estado de cada Municipio cuando la gestión integrada o coordinada de todos los servicios municipales que sean coincidentes conlleve al menos un ahorro del 10% respecto del coste efectivo total en que incurriría cada Municipio por separado Posibilidad de formalizar un convenio con la Intervención General de la Administración del Estado en virtud del cual ésta asuma la realización de actuaciones de apoyo encaminadas a reforzar la autonomía y eficacia de los órganos responsables de control y fiscalización interna. ¿Supuestos que dan lugar a dicha colaboración? ¿Cuantía de prestaciones económicas? ¿Circunscripción a supuestos tasados? Proyecto de Real Decreto por el que se regula el Régimen Jurídico del Control Interno en las Entidades del Sector Público Determina deberes, facultades y contenido de la función interventora Procedimiento para el ejercicio de la función interventora sobre gastos y pagos Concreta las previsiones del artículo 218 TRLHL acerca de la resolución de discrepancias Concreción del régimen jurídico de los convenios celebrados entre la Intervención General del Estado y las Corporaciones Locales Previsión de un régimen de control interno simplificado para las entidades locales a las que le son aplicables los modelos de contabilidad simplificada o básica Consecución de objetivos Principios inspiradores Clarificación de Competencias Racionalización de la estructura local Control financiero y presupuestario Confusión incertidumbre e Sin resultados apreciables A priori, positivo Oviedo, 17 y 18 de Junio de 2015 Vanessa Álvarez Alvarez (vanesaaa@sindicastur.es) Gadea Badal Ortiz (gadeabo@sindicastur.es) Mirta García Rosa (mirtagr@sindicastur.es)