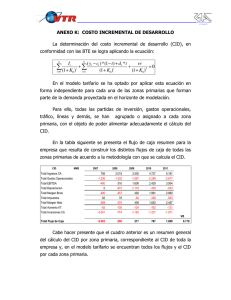

ANEXO H: COSTO TOTAL DE LARGO PLAZO La determinación del

Anuncio

Gurovich & Asociados www.gya.cl ANEXO H: COSTO TOTAL DE LARGO PLAZO La determinación del costo total de largo plazo (CTLP), en conformidad con las BTE se logra aplicando la ecuación: En el modelo tarifario se ha optado por aplicar esta ecuación en forma independiente para cada una de las zonas primarias que forman parte de la demanda proyectada en el horizonte de modelación. La razón de esto radica en la necesidad de mantener la independencia del modelo respecto de las áreas tarifarias, de forma tal que la propuesta de áreas tarifarias surja como consecuencia del análisis de los resultados, del cálculo del CTLP. Para ello, todas las partidas de inversión, gastos operacionales, tráfico, líneas y demás, se han agrupado o asignado a cada zona primaria, con el objeto de poder alimentar adecuadamente el cálculo del CTLP. En la tabla siguiente se presenta el flujo de caja resumen para la empresa que resulta de construir los distintos flujos de caja de todas las zonas primarias de acuerdo a la metodología con que se calcula el CTLP. CTLP MM$ 2006 2007 Total Ingresos CA 2008 2009 2010 2011 12.776 13.721 15.084 16.109 17.556 Total Gastos Operacionales -552 -8.499 -8.636 -9.029 -9.396 -9.820 Total EBITDA -552 4.278 5.085 6.055 6.713 7.737 -3.277 -3.910 -1.273 -936 -656 -552 1.001 1.175 4.782 5.777 7.081 94 -170 -200 -813 -982 -1.204 -459 831 975 3.969 4.795 5.877 -1.065 -79 -114 -85 -121 Total Depreciacion Total Margen Bruto Total Impuestos Total Margen Neto Total Aumento KT Total Inversiones CA -19.410 -3.675 -880 -1.236 -1.101 -1.321 Total Flujo de Caja -19.868 -633 3.926 3.892 4.544 5.091 VR 12.586 Gurovich & Asociados www.gya.cl Cabe hacer presente que el cuadro anterior es sólo un resumen general del cálculo del CTLP por zona primaria, correspondiente al CTLP de toda la empresa. En el modelo tarifario se encuentran todos los flujos y el CTLP por cada zona primaria. El tráfico relevante utilizado para determinar los ingresos de la tabla anterior es el tráfico de cargo de acceso contenido en el siguiente cuadro: Tráfico CA (millones de minutos) 2007 2008 2.042 2.167 2009 2.335 2010 2.484 2011 2.682 Anual 2.313 Puesto que los ingresos determinados mediante la aplicación de la tarifa de acceso son los únicos considerados para financiar la proporción correspondiente a servicios regulados del CTLP, esta metodología de cálculo es equivalente a aquélla establecida en la legislación que indica que es necesario ajustar las tarifas para garantizar el autofinanciamiento de la empresa, por la vía de cubrir el CTLP, a partir de las tarifas eficientes, tal como indica el artículo 30 F de la LGT1. 1 “En aquellos casos en que se comprobaren economías de escala, las tarifas definitivas se obtendrán incrementando las tarifas eficientes hasta que, aplicadas a las demandas previstas para el período de vida útil de los activos de la empresa eficiente diseñada según el artículo 30 C, generen una recaudación equivalente al costo total de largo plazo respectivo, asegurándose así el autofinanciamiento. Los incrementos mencionados deberán determinarse de modo de minimizar las ineficiencias introducidas.”