FICHA-PDGF-U9-A6-D15

Anuncio

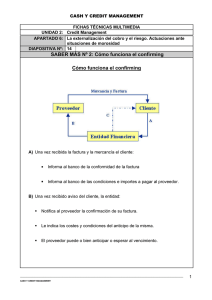

CASH Y CREDIT MANAGEMENT FICHAS TÉCNICAS MULTIMEDIA UNIDAD 2: Credit Management APARTADO 6: La externalización del cobro y el riesgo. Actuaciones ante situaciones de morosidad DIAPOSITIVA Nº: 15 EJEMPLO Nº 1: EJEMPLO PRÁCTICO DE CONCURSO DE ACREEDORES EJEMPLO PRÁCTICO DE CONCURSO DE ACREEDORES La empresa XXX SL, dedicada a la comercialización al por mayor de bienes de consumo, está compuesta por dos socios, uno de ellos es el administrador de la mercantil. La empresa en concurso de acreedores factura mensualmente una media de 60.000 euros y sus gastos del último mes son: Alquiler de oficina: 3.000 euros. Pago de nóminas y seguros sociales: 12.000 euros. Suministros (luz, agua, teléfono, etc.): 10.000 euros. Intereses préstamos: 35.000 euros. Esta situación ha supuesto que el beneficio del mes anterior haya quedado reducido a cero. Así, los socios se reúnen para analizar la situación. Las deudas de XXX SL se desglosan en los siguientes conceptos: Préstamos bancarios: 400.000 euros (de los cuales 250.000 corresponden a una hipoteca sobre el almacén propiedad de la empresa). _______________________________________________________________________________________________________ CASH Y CREDIT MANAGEMENT 1 CASH Y CREDIT MANAGEMENT FICHAS TÉCNICAS MULTIMEDIA UNIDAD 2: Credit Management Proveedores: 200.000 euros (de los cuales 100.000 euros vencen en la próxima mensualidad). Por otro lado, el patrimonio de la sociedad se compone de: Almacén por valor de 280.000 euros. Existencias en stock por valor de 150.000 euros. Cartera de clientes por valor de 242.000 (142.000 vencen en la próxima mensualidad). Tesorería: 10.000 euros Reunidos los socios, destacan como principal problema el anuncio que les ha hecho uno de sus mayores clientes del próximo impago de los 142.000 euros que vencen el mes siguiente, por lo que los socios de XSL no creen que puedan afrontar el pago de la deuda que vence próximamente con sus proveedores, así como el resto de gastos mensuales. Los socios de XSL ya se han puesto en contacto con sus proveedores para explicar el problema y pedir un aplazamiento de los pagos, pero les ha sido negado. Dado que no podrán afrontar los pagos del próximo mes, el socio A propone acogerse a un procedimiento concursal con la idea de paralizar los pagos y regularizar su situación. El socio A es el administrador de la empresa, por lo que teme que los acreedores se dirijan contra él y su patrimonio, ya que cuenta con una casa, un apartamento y un coche, todo ello en régimen de gananciales con su mujer. Sin embargo, el socio B propone no acogerse a este procedimiento porque teme cómo _______________________________________________________________________________________________________ CASH Y CREDIT MANAGEMENT 2 CASH Y CREDIT MANAGEMENT FICHAS TÉCNICAS MULTIMEDIA UNIDAD 2: Credit Management afecte esto a su imagen en el mercado, ante sus clientes y proveedores. Dado que no se ponen de acuerdo, deciden dejar pasar un mes y tratan de negociar la cesión del crédito frente a su cliente y el cierre de nuevas ventas. Finalmente deciden no acogerse al procedimiento concursal y cierran un nuevo mes sin beneficio. La deuda con los proveedores vence y éstos se presentan al cobro. Con la intención de poder ofrecer algo a los proveedores, ya que desean continuar con el negocio, han impagado las cuotas de la seguridad social, el alquiler de la oficina, las facturas de agua, luz y teléfono y la cuota mensual de la hipoteca del almacén. Así, han ofrecido a los proveedores una parte parcial del pago con el compromiso de continuar pagando a plazos el resto. Los proveedores aceptan el pago de esa parte, pero siguen insistiendo en reclamar la totalidad. Como esto no es posible, uno de los acreedores anuncia que va a emprender acciones legales. Los socios vuelven a reunirse para evaluar la situación: El arrendador de la oficina ha iniciado la acción de desahucio por impago del alquiler. Los proveedores insatisfechos han hecho demandas individuales. El banco ha iniciado la ejecución de la hipoteca sobre el almacén por impago de la cuota mensual. La Seguridad Social ha notificado el inicio de un procedimiento sancionador por impago de cuotas. Se ha cortado el suministro de teléfono, luz y agua por impago de facturas, poniendo en grave peligro la continuidad empresarial. _______________________________________________________________________________________________________ CASH Y CREDIT MANAGEMENT 3 CASH Y CREDIT MANAGEMENT FICHAS TÉCNICAS MULTIMEDIA UNIDAD 2: Credit Management Dado que la situación se ha vuelto crítica, los socios acuden a un abogado especializado en crisis empresarial. Deciden acogerse al concurso voluntario de acreedores, que tiene como efectos: El juez obliga a los suministradores a continuar con el servicio, a pesar de que siguen impagados. Así, se les restituyen luz, agua y teléfono. El juez ordena paralizar el desahucio de la oficina, permitiendo la vuelta de los socios a su lugar de trabajo. El juez ordena la paralización de la ejecución hipotecaria sobre el almacén. El juez ordena paralizar las reclamaciones de los acreedores, que buscaban el embargo de las existencias. El juez paraliza la reclamación de la Seguridad Social por impago de cuotas. Por su parte, la administración concursal autoriza a los socios a continuar con la actividad empresarial. Además, la declaración de concurso suspende el devengo de intereses, con lo que la empresa deja de tener que pagar 20.000 euros al mes, obteniendo el beneficio correspondiente. Por otro lado, la declaración de concurso hace que se paguen puntualmente los nuevos contratos, por lo que X SL no ha perdido crédito con sus clientes y proveedores. Así, continúan con su actividad empresarial exigiendo a sus clientes el pago al contado y pagando ellos de la misma forma. _______________________________________________________________________________________________________ CASH Y CREDIT MANAGEMENT 4 CASH Y CREDIT MANAGEMENT FICHAS TÉCNICAS MULTIMEDIA UNIDAD 2: Credit Management Durante los tres meses siguientes la sociedad sigue trabajando y obtiene unos beneficios de 10.000 euros al mes. Teniendo en cuenta que han dejado atrás sus deudas anteriores y han reducido sus gastos actuales, logran estabilizar la empresa. El cuarto mes la empresa, con mediación del juez y la administración concursal, llega a un acuerdo con los acreedores. Así, X SL consigue que sus acreedores acepten cobrar sólo el 70% de los créditos y hacerlo en un plazo de 4 años, con lo que la empresa tendrá tiempo, dado que su negocio es viable, de acumular liquidez. Esto es posible porque el concurso paraliza cualquier otra reclamación y si los acreedores no aceptasen el acuerdo, sólo quedaría liquidar la empresa, con lo que cobrarían mucho menos, ya que sacar los bienes a subasta supone una gran devaluación. Además, el socio administrador A tiene salvaguardado su patrimonio, ya que la administración concursal ha evaluado favorablemente su actuación como administrador. Si hubiera dejado transcurrir otro mes sin solicitar el concurso voluntario, la Ley le obligaría a responder con sus bienes por las deudas de la sociedad e incluso se le habría inhabilitado profesionalmente. _______________________________________________________________________________________________________ CASH Y CREDIT MANAGEMENT 5