Ejercicios_pdf - IES Odra

Anuncio

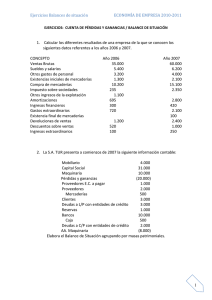

Ejercicios UD 9 El patrimonio y su valoración. EJERCICIOS U.D. 9: EL PATRIMONIO Y SU VALORACIÓN. 1. La empresa Rústica SA, dedicada a la producción artesanal y comercialización de muebles rústicos, ha realizado un inventario a 1 de enero de 2007, del que ha obtenido la siguiente información sobre sus elementos patrimoniales de activo y pasivo valorados en euros: Dinero en cuentas corrientes a la vista en entidades bancarias 7.000 Dinero en la caja de la empresa 1.000 Facturas pendientes de cobrar a distintos clientes Letras aceptadas por clientes, pendientes de vencimiento 220.000 15.000 Materias primas almacenadas 100.000 Edificio propiedad de la empresa 150.000 Muebles ya terminados y listos para ser vendidos. 150.000 Vehículos para el reparto de las ventas 90.000 Acciones adquiridas de otras empresa para rentabilizar un exceso de liquidez 11.000 Mobiliario de oficina y tienda 20.000 Patente adquirida para utilizar un nuevo método de tratamiento de maderas 9.000 Facturas pendientes de pago emitidas por proveedores de materias primas 95.000 Letras aceptadas por Rústica SA a suministradores de materias primas 42.000 Préstamo concedido por bancos a devolver a corto plazo 50.000 Préstamo concedido por bancos a devolver a largo plazo 150.000 Deudas con la HP por impuestos pendientes de pago 16.000 Reservas constituidas en años anteriores 80.000 Aportaciones de los socios 300.000 Maquinaria 100.000 AAIM 90.000 Resultados del ejercicios anterior (beneficios) 50.000 a) Elabora el balance de situación de la empresa, agrupando las cuentas por masas patrimoniales y ordenándolas según las normas de presentación 2. La empresa Como en Casa, que se dedica a la elaboración y distribución a domicilio de comida casera tradicional, cuenta al final del ejercicio 2006 con los siguientes elementos patrimoniales valorados en euros: Yolanda Moneo 1 Ejercicios UD 9 El patrimonio y su valoración. Dinero en efectivo 4.000 Local 130.000 Letras pendientes de pago 34.000 Capital social 200.000 Existencias en el almacén 70.000 Facturas de clientes pendientes de cobro 48.000 Letras pendientes de cobro 12.000 AAIM 60.000 Maquinaria 320.000 Impuestos pendientes de pago 10.000 Vehículos para reparto 60.000 Debe a sus proveedores 80.000 Reservas 22.000 Préstamo a cinco años 150.000 Préstamo a devolver en 6 meses 40.000 Beneficios del ejercicio pendientes de aplicación. 48.000 a) Elabora el balance de situación de la empresa, agrupando las cuentas por masas patrimoniales y ordenándolas según las normas de presentación 3. La sociedad YSA presenta, al finalizar el ejercicio económico, las siguientes partidas desordenadas, con sus respectivos saldos en unidades monetarias: Caja 5.000 Existencias 140.000 Bancos 29.000 Efectos comerciales a cobrar 32.000 Efectos comerciales a pagar 18.000 Clientes 105.000 Proveedores 80.000 Instalaciones técnicas 120.000 AAIM 30.000 HP acreedora 42.000 Inversiones financieras a CP 25.000 Capital social 150.000 Reservas 55.000 Resultado del ejercicio 97.000 Empréstito a largo plazo Yolanda Moneo 160.000 2 Ejercicios UD 9 El patrimonio y su valoración. Construcciones 150.000 Equipos informáticos 50.000 Acreedores diversos 24.000 a) Elabora el balance de situación de la empresa, agrupando las cuentas por masas patrimoniales y ordenándolas según las normas de presentación 4. Septiembre 2004: Dados los siguientes elementos patrimoniales de una empresa, y su valor en unidades monetarias: Proveedores, 50; clientes, 250; bancos, 150; ganancias, 800; reservas, 150; deudas a largo plazo, 300; gastos de establecimiento, 100; mobiliario, 600; existencias, 300; deudas a corto plazo, 150; equipos para procesos de información, 500; aplicaciones informáticas, 50; y capital ¿? a) Elaborar un balance de situación, agrupando los elementos en las siguientes masas patrimoniales: activo fijo, activo circulante, neto, exigible a largo plazo y exigible a corto plazo, distinguiendo además existencias, realizable y disponible donde proceda b) Calcular la cuantía del capital 5. Junio 1997: Dados los siguientes elementos patrimoniales de una empresa: Capital ¿?, deudas con proveedores 150; Mobiliario 1.000; Reserva legal 1.500; Mercaderías 2.000; Créditos con clientes 200; Deudas LP 2.000; HP acreedor por IVA 200; Material de oficina 50; Equipos para procesos de información 1.000; Inversiones financieras permanentes en acciones 500; AAIM 200; Banco cuenta corriente 500; Obligaciones y bonos a CP 300; Pérdidas y ganancias (pérdidas) 800: a) Elaborar un balance de situación, agrupando los elementos en las siguientes masas patrimoniales: activo fijo, activo circulante, neto, exigible a largo plazo y exigible a corto plazo, distinguiendo además existencias, realizable y disponible donde proceda b) Calcular la cuantía del capital 6. Junio 1.998: Una SA dispone al inicio del ejercicio los siguientes elementos patrimoniales: Clientes 50; edificios 27; proveedores 30; maquinaria 5; reservas 6; existencias 8; préstamos a LP 15; patentes 3; efectos comerciales a pagar 2; resultados (beneficios) 11; tesorería 1: Yolanda Moneo 3 Ejercicios UD 9 El patrimonio y su valoración. a) Elaborar un balance de situación, agrupando los elementos en las siguientes masas patrimoniales: activo fijo, activo circulante, neto, exigible a largo plazo y exigible a corto plazo, distinguiendo además existencias, realizable y disponible donde proceda b) Calcular la cuantía del capital 7. Junio 1.999: Maquinaria 3.200; pérdida del ejercicio 5.000; Caja 800; fondo de comercio 500; reservas 2.000; deudas a LP con entidades de crédito 3.000; proveedores 4.000; clientes 6.000; préstamos a CP 1.000; elementos de transporte 1.000; existencias 1.500; capital ¿?: a) Elaborar un balance de situación, agrupando los elementos en las siguientes masas patrimoniales: activo fijo, activo circulante, neto, exigible a largo plazo y exigible a corto plazo, distinguiendo además existencias, realizable y disponible donde proceda b) Calcular la cuantía del capital 8. Junio 2.001: Beneficio 5.000; caja 2.000; reservas 15.000; deudas a CP con entidades de crédito 8.000; préstamos a LP 30.000; Mobiliario 30.000; equipos para procesos de información (ordenadores) 23.000; propiedad industrial 20.000; proveedores 12.000; clientes 19.000; existencias 6.000; capital ¿?: a) Elaborar un balance de situación, agrupando los elementos en las siguientes masas patrimoniales: activo fijo, activo circulante, neto, exigible a largo plazo y exigible a corto plazo, distinguiendo además existencias, realizable y disponible donde proceda b) Calcular la cuantía del capital 9. Septiembre 2003: Dados los siguientes elementos patrimoniales, valorados en unidades monetarias: Capital ¿?; Existencias 4.000; Elementos de transporte 9.000; Préstamos a corto plazo 10.000; clientes 12.000; proveedores 8.000; deudas a LP con entidades de crédito 6.000; reservas 2.000; propiedad industrial 2.750; Banco CC 750; beneficio 500; mobiliario 3.000: a) Elaborar un balance de situación, agrupando los elementos en las siguientes masas patrimoniales: activo fijo, activo circulante, neto, exigible a largo plazo y exigible a corto plazo, distinguiendo además existencias, realizable y disponible donde proceda Yolanda Moneo 4