TEMA 3: ... su relación fundamental.

Anuncio

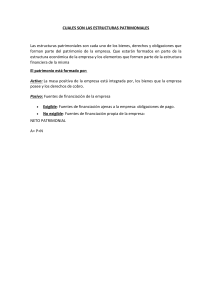

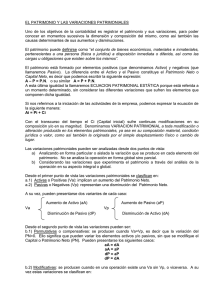

TEMA 3: el activo, el pasivo y el neto: su relación fundamental. 3.1. Concepto de Patrimonio. El patrimonio de una empresa se puede definir como el conjunto de bienes, derechos y obligaciones de pago que las mismas poseen Bienes, es el conjunto de factores productivos, materiales e inmateriales, que la empresa utiliza para lograr sus objetivos, unas veces para servirse de ellos (bienes de uso), y otras para utilizarlos como medio de intercambio en el mercado (bienes de cambio). Los derechos surgen ante situaciones jurídicas por las que la empresa debe recibir algo de terceros mientras que, las obligaciones nacen igual que los derechos pero en este caso la empresa debe dar algo a terceros. 3.2. Los elementos patrimoniales. Los coches, las máquinas, los derechos por ventas, etc. Son los que conforman el Patrimonio, se puede definir como cada uno de los componentes del Patrimonio empresarial. 3.3. Masas patrimoniales. Una masa patrimonial es una agrupación de elementos patrimoniales que poseen una misma significación económica. En el supuesto, una masa patrimonial sería “Bienes y Derechos” y la otra, “Obligaciones” (con socios o con terceros). 3.4. La normalización de los elementos y masas patrimoniales. Tal y como se ha presentado el Patrimonio no es suficiente, ya que cada uno de las masas y elementos patrimoniales están nombrados según un criterio personal. Los elementos patrimoniales siguen la terminología del PGC, de este modo: Máquinas: Maquinaria. Coches: Elementos de transporte. Oficina: Construcciones. Ordenadores: Equipos para procesos de información. Mercancías: Mercaderías. Derechos por ventas: Clientes. Dinero en cuenta corriente: Banco cuenta corriente. Por compras: Proveedores. Por préstamo: Deudas con entidades de crédito. Por impuestos: Hacienda Pública, acreedora por conceptos fiscales. Por aportaciones: Capital social. Todos (masas y elementos) deben seguir siempre el mismo orden que debe ser respetado, así en el Activo los bienes se relacionan antes que los derechos mientras que en el pasivo, los elementos de Neto con los primeros que aparecen y a continuación los de Pasivo Exigible. 3.5. Ecuación fundamental del Patrimonio. A = P + N A = P + N En la ecuación, el Activo (conjunto de bienes y derechos) se sitúa a la izquierda de la igualdad y el Pasivo Exigible (P) u obligaciones con terceros, el Neto Patrimonial (N), obligaciones con los socios, se ubican a la derecha. El Activo de un Balance está reflejando la Estructura Económica (Inversión) de la empresa y, la otra parte de la igualdad (P + N) la Estructura Financiera (Financiación) de la misma.