PG13.15. Informe Intervencion Estabilidad Presupuestaria

Anuncio

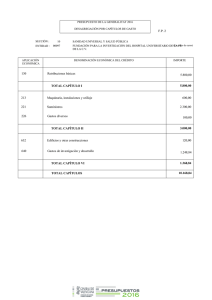

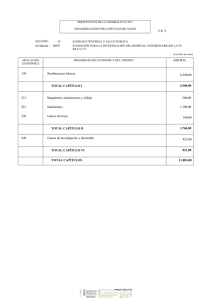

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA DEL PRESUPUESTO GENERAL PARA EL AÑO 2013 ÍNDICE: 1. 2. 3. 4. 5. 6. LEGISLACIÓN APLICABLE. OBJETIVO DE ESTABILIDAD. TERCERO. CÁLCULO DE LA CAPACIDAD/NECESIDAD DE FINANCIACIÓN DERIVADA DEL PRESUPUESTO GENERAL DEL AYUNTAMIENTO PARA 2013. A) Presupuesto de inicio. B) Ajustes a realizar al presupuesto de ingresos. C) Ajuestes a realizar al presupuesto de gastos. D) Cálculo de la capacidad/necesidad de financiación derivada del presupuesto del Ayuntamiento de Ayora para 2013 después de aplicar los ajustes al proyecto de presupuesto. CONCLUSIÓN SOBRE CUMPLIMIENTO O INCUMPLIMIENTO DE LA ESTABILIDAD PRESUPUESTARIA. QUINTO. REGLA DE GASTO. SEXTO. LÍMITE DE GASTO NO FINANCIERO: TECHO DE GASTO. JAVIER FRANCISCO CATALÁN BELDA, Secretario-Interventor del Ayuntamiento de Ayora, con motivo de la aprobación del presupuesto del ejercicio 2013 y en cumplimiento de lo previsto en el artículo 16.2 del Real Decreto 1463/2007, de 2 de noviembre, por el que se aprueba el Reglamento de Desarrollo de la Ley 18/2001, de 12 de diciembre, de Estabilidad Presupuestaria, en su Aplicación a las Entidades Locales, emito el siguiente INFORME PRIMERO.- Legislación aplicable. a) b) c) d) e) Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Presupuestaria (LOEPSF). Real Decreto 1463/2007, de 2 de noviembre, por el que se aprueba el reglamento de desarrollo de la Ley 18/2001 de 12 de diciembre general de Estabilidad Presupuestaria, reformada por la Ley 15/2006 de 26 de mayo (LGEP), en su aplicación a las entidades locales (REGLAMENTO). Real Decreto Legislativo 2/2004, de 5 de marzo, (TRLRHL) que aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales, en relación al Principio de Estabilidad Presupuestaria (artículos 54.7 y 146.1). Manual de cálculo del Déficit en Contabilidad Nacional adaptado a las Corporaciones Locales, publicado por la IGAE, Ministerio de Economía y Hacienda. Manual del SEC 95 sobre el Déficit Público y la Deuda Pública, publicado por Eurostat. SEGUNDO.- Objetivo de estabilidad. Las Entidades Locales ajustarán sus presupuestos al principio de estabilidad presupuestaria entendido como la situación de equilibrio o superávit computada en términos de capacidad de financiación de acuerdo con la definición contenida en el Sistema Europeo de Cuentas Nacionales y Regionales Así, según acuerdo del Consejo de Ministros de 20 de julio de 2012 se aprobó el objetido de estabilidad presupuestaria y de deuda pública para el conjunto de Administraciones Públicqas para el periodo 2013-2015, y el límite de gasto no financiero del presupuesto del estado apra 2013. Para las entidades locales, el objetivo de estabilidad presupuestaria para dicho periodo es de 0,0. Tal y como dispone el artículo 16 apartado 1 in fine y apartado 2 del Real Decreto 1463/2007, de 2 de noviembre, por el que se aprueba el Reglamento de Desarrollo de la Ley 18/2001, de 12 de diciembre, de Estabilidad Presupuestaria, en su Aplicación a las Entidades Locales, la Intervención Local elevará al Pleno un informe sobre el cumplimiento del objetivo de estabilidad de la propia Entidad Local y de sus organismos y entidades dependientes. Este informe se emitirá con carácter independiente y se incorporará a los previstos en los artículos 168.4 (en el supuesto de informe para la aprobación del Presupuesto), 177.2 (en el supuesto de informe para la aprobación de modificaciones presupuestarias –créditos extraordinarios y suplementos de crédito-) y 191.3 (en el supuesto de informe para la aprobación de la Liquidación del Presupuesto) del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales, referidos respectivamente, a la aprobación del presupuesto general, a sus modificaciones y a su liquidación. 2 El Secretario-Interventor local deberá detallar en su informe los cálculos efectuados y los ajustes practicados sobre la base de los datos de los capítulos de 1 a 9 de los estados de gastos e ingresos presupuestarios, en términos de Contabilidad Nacional, según el sistema Europeo de Cuentas Nacionales o Regionales. El principio de equilibrio presupuestario se desprende de la comparación de los capítulos 1 a 7 del presupuesto de gastos y los capítulos 1 a 7 de ingresos. El objetivo de estabilidad presupuestaria se identificará con una situación de equilibrio o superávit. El incumplimiento del objetivo de equilibrio o superávit conllevará la elaboración de un Plan Económico-Financiero de conformidad con lo dispuesto en los artículos 19 y siguientes del Real Decreto 1463/2007, de 2 de noviembre, por el que se aprueba el Reglamento de Desarrollo de la Ley 18/2001, de 12 de diciembre, de Estabilidad Presupuestaria, en su Aplicación a las Entidades Locales. La estabilidad presupuestaria implica que los recursos corrientes y de capital no financieros deben ser suficientes para hacer frente a los gastos corrientes y de capital no financieros. La capacidad inversora municipal vendrá determinada por los recursos de capital no financieros, y los recursos corrientes no empleados en los gastos corrientes (ahorro bruto). Simplificando, el volumen de deuda no puede aumentar, como máximo debe permanecer constante. Supone que en los presupuestos municipales el endeudamiento anual neto (endeudamiento – amortizaciones) debe ser cero. De manera más rigurosa, que las variaciones de pasivos y activos financieros debe estar equilibrada. El cálculo de la capacidad o necesidad de financiación en los entes sometidos a presupuesto se obtiene por diferencia entre los capítulos 1 a 7 del estado de gastos, previa aplicación de los ajustes relativos a la valoración, imputación temporal, exclusión o inclusión de los ingresos y gastos no financieros. TERCERO. Cálculo de la capacidad/necesidad de financiación derivada del presupuesto general del Ayuntamiento para 2013 En virtud de lo establecido en el artículo 16.2 del Reglamento se debe informar sobre el cumplimiento del objetivo de estabilidad del presupuesto de la propia entidad. Así, el cálculo de estabilidad presupuestaria, tomando como referente los datos de las previsiones del presupuesto de 2012: A) PRESUPUESTO DE INICIO: Dos son los criterios que habría que analizar para determinar si un Ente Local cumple con los objetivos de estabilidad presupuestaria: 1. Primero. Límite de gasto de carácter no financiero, que viene determinado por la diferencia entre la suma de los capítulos I a VII del estado de ingresos y la suma de los mismos capítulos del estado de gastos. El resultado debe ser mayor que cero (positivo) 3 Ingreso Capítulo 1 Gastos 1.807.649,24 1.622.618,27 Capítulo 2 38.874,65 1.702.435,46 Capítulo 3 707.768,76 112.564,91 Capítulo 4 1.417.031,90 57.500,00 Capítulo 5 6.000,00 486.711,06 Capítulo 6 156.000,00 0,00 Capítulo 7 124.611,25 0,00 4.257.935,80 3.981.829,70 TOTAL DIFERENCIA (+) CAPACIDAD DE FINANCIACIÓN 276.106,10 Según se aprecia en el cuadro siguiente, la diferencia entre los importes presupuestados en los capítulos 1 a 7 de los estados de ingresos y los capítulos 1 a 7 del estado de gastos, sin realizar ningún ajuste, es de 276.106,10 €, lo que supone una capacidad de financiación por ese importe. 2. Límite de gasto de carácter financiero, que viene determinado por la diferencia entre la suma de los capítulos VIII y IX del estado de ingresos y la suma de los mismos capítulos del estado de gastos. El resultado debe ser menor que cero. Ingreso Gastos Capítulo 8 0,00 0,00 Capítulo 9 0,00 115.202,59 TOTAL 0,00 DIFERENCIA 115.202,59 -115.202,59 Por su parte, en el gasto de carácter financiero, la diferencia entre la suma de los capítulos 8 y 9 del estado de ingresos y la suma de los capítulos 8 y 9 del estado de gastos arroja el resultado de – 115.202,59 €.. A estos resultados se le deben de practicar una serie de ajustes, de conformidad con lo dispuesto en el “Manual de cálculo del déficit en la Contabilidad Nacional adaptado a las Entidades Locales”, publicado por la Intervención de la Administración General del Estado (IGAE). B) AJUSTES A REALIZAR AL PRESUPUESTO DE INGRESOS Capítulos 1, 2 y 3 del Estado de Ingresos: Debido a que el importe presupuestado en dichos capítulos se ha calculado como una estimación de los derechos reconocidos netos (DRN) que se espera obtener en el ejercicio 2013 (principio del devengo), para aplicar el principio de caja, deberíamos ajustar dichos importes de modo que el importe que tomemos en consideración sea la Recaudación Neta (RN) esperada y no los Derechos Reconocidos esperados. Por ello, aplicaremos al importe estimado de los Capítulos 1,2 y 3 del Presupuesto que se somete a informe el porcentaje estimado de la recaudación neta. Para ello tomamos, como estimación, el porcentaje que en la ejecución del Presupuesto de Ingresos del año 2011, último liquidado, se obtuvo de los derechos recaudados netos, frente a los derechos reconocidos, del capítulo 1 a 3, tanto de corriente como de cerrados, así como los mismos datos de los últimos 6 ejercicios, de forma que tomaremos una media aritmética. El ajuste a realizar en estos capítulos es el que implica aplicar a estos capítulos el criterio de caja frente al del devengo, tomando en consideración los ingresos recaudados durante el ejercicio, de 4 ejercicio corriente y cerrados. Así, mientras que en el presupuesto rige el principio de devengo, contabilizándose por tanto el ingreso en el ejercicio que se reconoce y liquida el derecho, en Contabilidad Nacional los ingresos tributarios se imputan, con carácter general, de acuerdo con el criterio de caja, esto es, contabilizando el derecho cuando se reauda (presupuestos corrientes y cerrados). La justificación del ajuste se detalla en el Manual de cálculo del déficit en contabilidad nacional adaptado a las Corporaciones Locales, publicado por la Intervención General de la Administración del Estado, al indicar que «el criterio general establecido en contabilidad nacional para la imputación de la mayor parte de los ingresos, y en concreto para los impuestos y cotizaciones sociales, es el devengo. No obstante, puede haber ingresos devengados en un ejercicio y que no llegan a recaudarse nunca. Con el fin de evitar el efecto sobre el déficit público de los ingresos devengados y no cobrados, el Reglamento (CE) Nº 2.516/2000 del Parlamento Europeo y del Consejo de 7 de noviembre de 2000, modificó los criterios inicialmente fijados por el Sistema Europeo de Cuentas, estableciéndose que la capacidad/necesidad de financiación de las administraciones públicas no puede verse afectada por los importes de impuestos y cotizaciones sociales cuya recaudación sea incierta.». El ajuste a realizar, por tanto, se detalla igualmente en el citado manual, siendo el siguiente: «el ajuste derivado de la aplicación práctica del Reglamento (CE) Nº 2516/2000 viene determinado por la diferencia entre los derechos reconocidos por la Corporación Local y la recaudación total en caja correspondiente a dichos ingresos, tanto del presupuesto corriente como de ejercicios cerrados». De esta forma, «Si el importe de tales derechos reconocidos supera el valor de los cobros de ejercicios corriente y cerrados, se efectuará un ajuste negativo que reducirá el saldo presupuestario, incrementando el déficit público de la Corporación Local. Si, por el contrario, la cuantía de los derechos reconocidos es inferior al importe de los cobros del presupuesto corriente y de presupuestos cerrados, el ajuste positivo, resultante de la diferencia de valores, disminuirá el déficit en contabilidad nacional.» A continuación se indican los datos con los que se elabora el promedio de recaudación, tomados de las liquidaciones de los ejerccios que se indican: 2011 Previsiones Iniciales DRN Recaudacion CTE Recaudacion CDOS Total Recaudación % Recaudación / DRN Capítulo 1 1.631.894,44 2.092.170,81 1.237.001,63 84.356,31 1.321.357,94 63,16% Capítulo 2 154.000,00 48.137,15 47.721,91 40,28 47.762,19 99,22% Capítulo 3 694.560,00 741.992,16 518.688,95 65.118,34 583.807,29 78,68% Total Recaudación % Recaudación / DRN 2010 Previsiones Iniciales DRN Recaudacion CTE Recaudacion CDOS Capítulo 1 1.631.894,44 1.273.918,11 1.148.128,52 20.455,02 1.168.583,54 91,73% Capítulo 2 154.000,00 36.849,91 36.548,55 82,29 36.630,84 99,41% Capítulo 3 694.560,00 388.408,66 375.878,55 146.470,31 522.348,86 134,48% Total Recaudación % Recaudación / DRN 2009 Previsiones Iniciales DRN Recaudacion CTE Recaudacion CDOS Capítulo 1 1.317.000,00 1.062.146,16 996.689,38 27.233,66 1.023.923,04 96,40% Capítulo 2 164.000,00 65.365,71 64.986,78 65,49 65.052,27 99,52% Capítulo 3 816.274,80 498.587,40 335.683,14 134.083,70 469.766,84 94,22% 5 Previsiones Iniciales 2008 DRN Recaudacion CTE Recaudacion CDOS Total Recaudación % Recaudación / DRN 102,35% Capítulo 1 860.000,00 883.998,05 841.323,46 63.407,72 904.731,18 Capítulo 2 715.500,00 275.341,81 274.924,10 66,14 274.990,24 99,87% Capítulo 3 3.189.598,80 895.337,59 751.576,23 16.300,53 767.876,76 85,76% Total Recaudación % Recaudación / DRN Previsiones Iniciales 2007 DRN Recaudacion CTE Recaudacion CDOS Capítulo 1 702.000,00 863.029,45 733.198,63 25.357,26 758.555,89 87,89% Capítulo 2 354.528,85 308.141,49 307.788,81 0,00 307.788,81 99,89% Capítulo 3 1.485.118,88 786.556,59 774.361,80 11.649,45 786.011,25 99,93% Total Recaudación % Recaudación / DRN Previsiones Iniciales 2006 DRN Recaudacion CTE Recaudacion CDOS Capítulo 1 694.087,33 756.808,60 689.312,86 21.528,60 710.841,46 93,93% Capítulo 2 149.915,79 193.123,61 192.897,83 647,78 193.545,61 100,22% Capítulo 3 1.485.118,88 786.556,59 774.361,80 133.721,60 908.083,40 115,45% De esta forma se extrae el promedio: Recaudación (Cte y Cdos) / Derechos Reconocidos Netos (DRN) % Recaudación líquida / % Recaudación líquida / % Recaudación líquida / Ejercicio DRN C. 1 DRN C. 2 DRN C. 3 2006 93,93% 100,22% 115,45% 2007 87,89% 99,89% 99,93% 2008 102,35% 99,87% 85,76% 2009 96,40% 99,52% 94,22% 2010 91,73% 99,41% 134,48% 2011 63,16% 99,22% Promedio 89,24% 99,69% 78,68% 101,42% De esta forma, se observa que, de media, se ingresa un 89,24% de los derechos reconocidos netos del capítulo 1, un 99,69% de los derechos reconocidos netos del capítulo 2 y un 101,42% de los derechos reconocidos netos del capítulo 3, todos ellos del estado de ingresos, por lo que habría que hacer el siguiente ajuste: 2012 Previsiones Iniciales Capítulo 1 Capítulo 2 Capítulo 3 TOTAL 1.807.649,24 38.874,65 707.768,76 % Recaudación / DRN 89,24 99,69 101,42 Ajuste 1.613.146,18 38.754,14 717.819,08 Meyor / Menor déficit -194.503,06 -120,51 10.050,32 -184.573,25 Capítulos 4 del Estado de Ingresos 6 A la fecha de finalización del presente informe no se dispone de datos referentes al criterio contable de los entes pagadores de subvenciones u otras transferencias, por lo que no se efectúan ajustes en este capítulo. Capítulo 7 del Estado de Ingresos: Se hacen las mismas indicaciones que las referidas al capítulo 4 de ingresos. No se dispone de información respecto al criterio contable de los entes pagadores de subvenciones u otras transferencias de capital, por lo que no se efectúan ajustes en este capítulo. Una vez aplicados los ajustes correspondientes, la situación final a efectos del cálculo de estabilidad presupuestaria, la situación del presupuesto de ingresos, capítulo 1 a 7 quedaría como sigue: Capítulos Capítulo 1 Capítulo 2 Capítulo 3 Capítulo 4 Capítulo 5 Capítulo 6 Capítulo 7 Total Cap. 1 a 7 Presupuesto 2012 (A) 1.807.649,24 38.874,65 707.768,76 1.417.031,90 6.000,00 156.000,00 124.611,25 4.257.935,80 Ajustes (B) -194.503,60 -120,51 10.050,32 -184.573,79 Total Cap. 1 a 7 ajustado (D) 1.613.145,64 38.754,14 717.819,08 1.417.031,90 6.000,00 156.000,00 124.611,25 4.073.362,01 C) AJUSTES A REALIZAR AL PRESUPUESTO DE GASTOS Capítulo 3 de gastos Los intereses se registran según el criterio del devengo. Por tanto procedería minorar la parte de intereses que cobrándose en el año 2013 se devengan en el año 2012, y añadir los intereses que se cobrarán durante el año 2013 pero se han devengado en el año 2012. No obstante, no se considera necesario dicho ajuste dado que los intereses que se minorasen por vencimientos del 2013 correspondientes a periodos parciales del 2012 y 2013, necesariamente van a ser supuestos a la inversa en el 2013, es decir que se hayan devengado parcialmente en el año 2013, pero que se paguen en 2012. De esta forma, los efectos se compensarían entre sí, siendo la diferencia a ajustar realmente más de residual que significativa desde el punto de vista financiero, se ha optado por prescindir de la realización de este ajuste. Una vez aplicados los ajustes correspondientes, la situación final a efectos del cálculo de estabilidad presupuestaria, la situación del presupuesto de ingresos, capítulos 1 a 7 quedaría como sigue: 7 D) CÁLCULO DE LA CAPACIDAD/NECESIDAD DE FINANCIACIÓN DERIVADA DEL PRESUPUESTO DEL AYUNTAMIENTO DE AYORA PARA 2013 DESPUÉS DE APLICAR LOS AJUSTES AL PROYECTO DE PRESUPUESTO Según se aprecia en el cuadro siguiente, la diferencia entre los importes presupuestados en los capítulos 1 a 7 de los estados de ingresos y los capítulos 1 a 7 del estado de gastos, previa aplicación de los ajustes descritos, es de 91.532,91 €. PRESUPUESTO 2013 a) Total ingresos capítulos 1 a 7 ajustados b) Total gastos capítulos 1 a 7 ajustados c) Capacidad / Necesidad de financiación 4.073.362,55 3.981.829,64 91.532,91 CUARTO. Conclusión sobre cumplimiento o incumplimiento de la estabilidad presupuestaria. A este respecto cabe informar del siguiente resultado obtenido: Con base en los cálculos detallados en el expediente motivo del informe se cumple el objetivo de estabilidad presupuestaria entendido como la situación de equilibrio o de superávit en términos de capacidad de financiación de acuerdo con la definición contenida en el SEC´95, en el proyecto de Presupuesto General del Ayuntamiento de Ayora para 2013. QUINTO. Regla de gasto. Establece el artículo 12.1 de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuesaria y Sostenibilidad Financiera que la variación del gasto computable de las Corporaciones Locales, no podrá superar la tasa de referencia de crecimiento del PIB de medio plazo de la economía española. Dicha tasa de referencia es el 1,7 % para el 2013, el 1,7% para 2014, y el 2% para 2015, y fue arpobada por acuerdo del Consejo de Ministros de 24 de julio de 2012, y aprobado por el Congreso el 24 de julio de 2012 y el Senado pur acuerdo del 26 de julio de 2012. Esto significa que los presupuestos de 2013 deben elaborarse teniendo en cuenta la Regla de Gasto que establece los límites de crecimiento del gasto presupuestario respecto a los presupuestos iniciales consolidados del ejercicio precedente. Así, el presupuesto inicial consolidado del ejercico precedente, esto es, 2012, es el siguiente: 8 Presupuesto 2012 consolidado Capítulo 1 Ingreso Gastos 1.590.833,94 1.603.106,56 Capítulo 2 38.884,26 1.918.006,36 Capítulo 3 741.252,63 66.000,00 Capítulo 4 1.438.770,36 58.700,00 Capítulo 5 6.000,00 Capítulo 6 397.000,00 Capítulo 7 124.611,25 0,00 Capítulo 8 0,00 0,00 Capítulo 9 TOTAL 267.275,00 0,00 78.182,44 4.337.352,44 3.991.270,36 Indica el artículo 12.2 de la LOEPSF que «se entenderá por gasto computable a los efectos previstos en el apartado anterior, los empleos no financieros definidos en términos del Sistema Europeo de Cuentas Nacionales y Regionales, excluidos los intereses de la deuda, el gasto no discrecional en prestaciones por desempleo, la parte del gasto financiado con fondos finalistas procedentes de la Unión Europea o de otras Administraciones Públicas y las transferencias a las Comunidades Autónomas y a las Corporaciones Locales vinculadas a los sistemas de financiación.» Así los cálculos son los siguientes: Intereses deuda (Cap. 3) 66.000,00 Gastos financiados por AAPP 393.399,25 (+) Capítulo 4 1.438.770,36 (+) Capítulo 7 124.611,25 (-) Participacion Tributos Estado (incluye artículos 47,48, 49 y 77,78 y 79 1.169.982,36 Límite Gasto (regla de gasto) 3.453.688,67 Tasa referencia crecimiento PIB 2013 1,70% Límite gasto computable 2013 58.712,71 3.512.401,38 El mismo cálculo para el proyecto de presupuesto para el ejercicio 2013 es el siguiente: Presupuesto 2013 consolidado Capítulo 1 Ingreso Gastos 1.613.146,06 1.622.618,27 Capítulo 2 38.754,14 1.702.435,46 Capítulo 3 717.819,08 112.564,91 Capítulo 4 1.417.031,90 57.500,00 Capítulo 5 6.000,00 Capítulo 6 156.000,00 Capítulo 7 124.611,25 0,00 Capítulo 8 0,00 0,00 Capítulo 9 TOTAL 486.711,00 0,00 115.202,59 4.073.362,43 4.097.032,23 9 Intereses deuda (Cap. 3) 112.564,91 Gastos financiados por AAPP 367.399,25 (+) Capítulo 4 1.417.031,90 (+) Capítulo 7 124.611,25 (-) Participacion Tributos Estado (incluye artículos 47,48, 49 y 77,78 y 79 1.174.243,90 Límite Gasto (regla de gasto) 3.501.865,48 Límite gasto computable 2013 3.501.865,48 Como se observa, aplicando la regla de gasto, el crecimiento del gasto no supera la tasa de referencia del 1,7% para 2013 (3.501.865,48 es menor que 3.512.401,38). SEXTO. Límite de gasto no financiero: techo de gasto. Establece el artículo 30 de la LOEPSF que «el Estado, las Comunidades Autónomas y las Corporaciones Locales aprobarán, en sus respectivos ámbitos, un límite máximo de gasto no financiero, coherente con el objetivo de estabilidad presupuestaria y la regla de gasto, que marcará el techo de asignación de recursos de sus Presupuestos. El límite de gasto no financiero excluirá las transferencias vinculadas a los sistemas de financiación de Comunidades Autónomas y Corporaciones Locales.» Este límite máximo de gasto no financiero ha de ser coherente con los objetivos de estabilidad presupuestaria. Este techo de gasto no financiero será el menor de los importes de estabilidad presupuestaria y el de cumplimiento de la regla de gasto. Límite de gasto no financiero proyecto presupuesto 2013 3.981.829,64 Límite de gasto no finacniero estabilidad presupuestaria 4.073.362,43 Límite de gasto no financiero regla de gasto 3.992.365,54 En definitiva, el proyecto de presupuestos generales del Ayuntamiento de Ayora para 2013 cumple con la estabilidad presupuestaria y la regla de gasto. En Ayora, a 21 de diciembre de 2012 El Secretario-Interventor Javier Francisco Catalán Belda 10