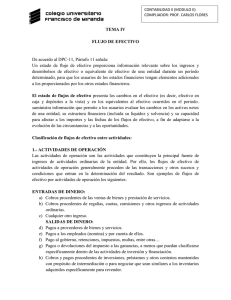

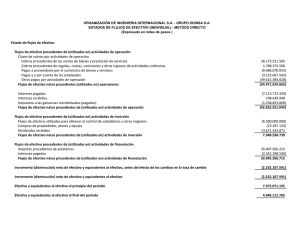

RESUMEN DE FLUJO DE EFECTIVO

Anuncio

ESTADO DE FLUJO DE EFECTIVO DEFINICION. El estado de flujo de efectivo es el estado financiero q proporciona información sobre los cambios en el efectivo y equivalente al efectivo de una entidad en el periodo en el que informa y muestra por separado los cambios según proceda de las actividades de operación, actividades de inversión, actividades de financiación. También el estado de flujo de efectivo muestra las entradas y las salidas del efectivo asi mismo muestra el origen del efectivo y como se gasta, explica por q aumenta o disminuye el efectivo durante el periodo, cubre un lapso y lleva la misma fecha en el estado de resultado. En esencia el estado de flujo de efectivo es el vinculo de comunicación entre el estado de resultado, y el efectivo q se presento en el balance general. EQUIVALENTES AL EFECTIVO. Son inversiones a corto plazo de gran liquidez por tanto, una inversión cumplirá las condiciones de equivalente al efectivo solo cuando tenga vencimiento próximo ejemplo de ello es de tres meses o menos de la fecha de adquisición. Ejemplo de equivalentes de efectivo son: Los sobregiros bancarios que se consideran actividades financiación similares a los prestamos , pero. Si son reembolsables a petición de la otra parte se dira q los sobregiros bancarios son componentes del efectivo y equivalentes al efectivo. PARA LA REALIZACION DEL ESTADO DE FLUJO DE EFECTIVO HAY TRES TIPOS BASICOS DE ACTIVIDADES LAS CUALES SON: A) ACTIVIDADES DE OPERACIÓN B) ACTIVIDADES DE INVERCION C) ACTIVIDADES DE FINANCIACION DEFINICION: ACTIVIDADES DE OPERACIÓN: son las actividades que constituyen la principal fuente de ingresos de actividades ordinarias de la entidad, los flujos de efectivo de las actividades de operación las cuales proceden de las transacciones y otros sucesos y condiciones q entran en el resultado EJEMPLO DE FLUJOS DE EFECTIVO POR ACTIVIDADES DE OPERACIÓN *cobros procedentes de las ventas de bienes y prestación de servicios *cobros procedentes de regalías, cuotas, comisiones, y otros ingresos de actividades ordinarias. *pagos a proveedores de bienes y servicios ACTIVIDADES DE INVERCION: son obligaciones las de adquisición y disposición de actividades a largo plazo, y otras inversiones no incluidas en equivalentes al efectivo. EJEMPLO DE ACTIVIDADES DE INVERCION *pagos por propiedad planta y equipo incluyendo la remodelación q se haga en esta. *cobros por propiedad planta y equipo, activos intangibles, y otros activos a largo plazo. *pagos por adquisición de instrumentos ACTIVIDADES DE FINANCIACION. Son actividades q dan lugar a cambios en el tamaño y composición de los capitales aportados y de préstamos tomados de una entidad. EJEMPLO DE ACTIVIDADES DE FINANCIACION. *Cobros procedentes de la emisión de acciones y otros instrumentos de capital. *Pagos a los propietarios por adquirir o rescatar las acciones de la entidad. Cobros procedentes de la emisión de obligaciones prestamos, pagares, bonos, hipotecas, y otros préstamos a corto y largo plazo. EN LA PREPARACIN DEL ESTADO DE FLUJO DE EFECTIVO EXISTEN DOS METODOS PARA REALIZARCE LOS CUALES SON: A) Método indirecto B) Método directo METODO INDIRECTO: expresa la utilidad neta y la ajusta al efectivo neto proveniente de las actividades operativas. METODO DIRECTO: este vuelve a presentar el estado de resultado en términos del efectivo el método directo muestra todas las entradas de efectivo y todas las salidas del efectivo provenientes de las actividades operaciones. Estos métodos antes mencionados utilizan diferentes cálculos pero q producen la misma cantidad de flujo de efectivo proveniente de las operaciones. Para la preparación del estado de flujo de efectivo por el método indirecto utilizaremos el estado de resultado y balance general inicial y final. Pasos Para la realización del estado de flujo de efectivo son los siguientes. 1) Distribuir el formato del flujo de efectivo detallando actividades operativas, actividades de inversión, y actividades de financiación. 2) Calcular el cambio en el efectivo proveniente del balance general comparativo, el cambio en el efectivo es la cifra reconciliadora básica para el estado de flujo de efectivo. 3) Tomar la utilidad neta, la depreciación y cualquiera ganancias o pérdidas del estado de resultado. 4) Completar el estado de flujo de efectivo usando el estado de resultado y balance general.