1. ¿quién emite las normas internacional de información financiera

Anuncio

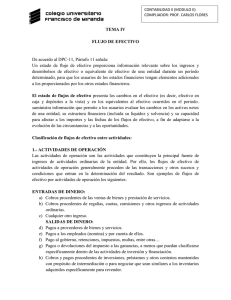

1. ¿quién emite las normas internacional de información financiera para pequeñas y medianas entidades? las emite el consejo de normas internacionales de contabilidad. 2. ¿cuáles son las características cualitativas de la información en los estados financieros? +comprensibilidad +relevancia +materialidad o importancia relativa +fiabilidad +la esencia sobre la forma +prudencia +integridad comparabilidad +oportunidad +equilibrio entre costo y beneficio 3. ¿a que se le llama situación financiera de una entidad? la situación financiera de una entidad es la relación entre los activos, los pasivos y el patrimonio en una fecha concreta, tal como se presenta en el estado de situación financiera. 4. ¿cuando una entidad se clasificará como un activo corriente? (a) espera realizarlo o tiene la intención de venderlo o consumirlo en su ciclo normal de operación; (b) mantiene el activo principalmente con fines de negociación; (c) espera realizar el activo dentro de los doce meses siguientes desde la fecha sobre la que se informa; o (d) se trate de efectivo o un equivalente al efectivo, salvo que su utilización esté restringida y no pueda ser intercambiado ni utilizado para cancelar un pasivo por un periodo mínimo de doce meses desde de la fecha sobre la que se informa. 5. ¿cuando una entidad clasificará como un pasivo corriente? (a) espera liquidarlo en el transcurso del ciclo normal de operación de la entidad; (b) mantiene el pasivo principalmente con el propósito de negociar; (c) el pasivo debe liquidarse dentro de los doce meses siguientes a la fecha sobre la que se informa; o (d) la entidad no tiene un derecho incondicional para aplazar la cancelación del pasivo durante, al menos, los doce meses siguientes a la fecha sobre la que se informa. 6. ¿qué son los equivalentes al efectivo? los equivalentes al efectivo son inversiones a corto plazo de gran liquidez que se mantienen para cumplir con los compromisos de pago a corto plazo más que para propósitos de inversión u otros. 7. ¿qué son las actividades de operación? las actividades de operación son las actividades que constituyen la principal fuente de ingresos de actividades ordinarias de la entidad. por ello, los flujos de efectivo de actividades de operación generalmente proceden de las transacciones y otros sucesos y condiciones que entran en la determinación del resultado. ejemplos: cobros procedentes de las ventas de bienes y prestación de servicios, cobros procedentes de regalías, cuotas, comisiones y otros ingresos de actividades ordinarias, pagos a proveedores de bienes y servicios, pagos a los empleados y por cuenta de ellos, pagos o devoluciones del impuesto a las ganancias, a menos que puedan clasificarse específicamente dentro de las actividades de inversión y financiación. 8. ¿qué son las actividades de inversión? actividades de inversión son las de adquisición y disposición de activos a largo plazo, y otras inversiones no incluidas en equivalentes al efectivo. ejemplos: pagos por la adquisición de propiedades, cobros por ventas de propiedades, pagos por la adquisición de instrumentos de patrimonio o de deuda emitidos por otras entidad, cobros por la venta de instrumentos de patrimonio o de deuda emitidos por otras entidades y participaciones en negocios conjuntos, etc. 9. ¿qué son las actividades de financiación? actividades de financiación son las actividades que dan lugar a cambios en el tamaño y composición de los capitales aportados y de los préstamos tomados de una entidad. ejemplos: cobros procedentes de la emisión de acciones u otros instrumentos de capital, pagos a los propietarios por adquirir o rescatar las acciones de la entidad, cobros procedentes de la emisión de obligaciones, préstamos, pagarés, bonos, hipotecas y otros préstamos a corto o largo plazo, reembolsos de los importes de préstamos, pagos realizados por un arrendatario para reducir la deuda pendiente relacionada con un arrendamiento financiero. 10. ¿que son políticas contables? son políticas contables los principios, bases, convenciones, reglas y procedimientos específicos adoptados por una entidad al preparar y presentar estados financieros.