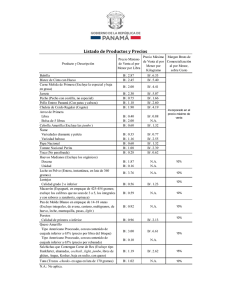

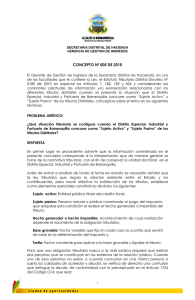

anexo de la resolucion dsh nº 006 de 2014

Anuncio