para revisar los plazos máximos de atraso según el tipo de

Anuncio

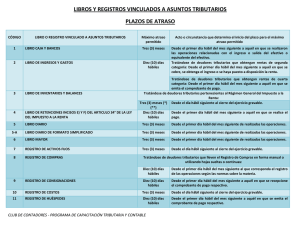

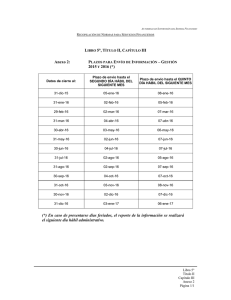

Libros y Registros Vinculados a Asuntos Tributarios PLAZOS DE ATRASO DE LOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS CÓD. LIBRO O REGISTRO VINCULADO A ASUNTOS TRIBUTARIOS MÁXIMO ATRASO PERMITIDO ACTO O CIRCUNSTANCIA QUE DETERMINA EL INICIO DEL PLAZO PARA EL MÁXIMO ATRASO PERMITIDO 1 LIBRO CAJA Y BANCOS Tres (3) meses Desde el primer día hábil del mes siguiente a aquél en que se realizaron las operaciones relacionadas con el ingreso o salida del efectivo o equivalente del efectivo. 2 LIBRO DE INGRESOS Y GASTOS Diez (10) días Tratándose de deudores tributarios que obtengan rentas de sehábiles gunda categoría: Desde el primer día hábil del mes siguiente a aquél en que se cobre, se obtenga el ingreso o se haya puesto a disposición la renta. Tratándose de deudores tributarios que obtengan rentas de cuarta categoría: Desde el primer día hábil del mes siguiente a aquél en que se emita el comprobante de pago. 3 LIBRO DE INVENTARIOS Y BALANCES Tratándose de deudores tributarios pertenecientes al Régimen General del Impuesto a la Renta: Tres (3) meses Desde el día hábil siguiente al cierre del ejercicio gravable. (*) Tratándose de deudores tributarios pertenecientes al Régimen Especial del Impuesto a la Renta: Diez (10) días Desde el día hábil siguiente al del cierre del mes o del ejercicio hábiles gravable, según el Anexo del que se trate. 4 LIBRO DE RETENCIONES INCISOS E) Y Diez (10) días Desde el primer día hábil del mes siguiente a aquél en que se realice el pago. F) DEL ARTÍCULO 34° DE LA LEY DEL IM- hábiles PUESTO A LA RENTA 5 LIBRO DIARIO 5-A LIBRO DIARIO DE FORMATO SIMPLIFICA- Tres (3) meses Desde el primer día hábil del mes siguiente de realizadas las DO operaciones. 6 LIBRO MAYOR Tres (3) meses Desde el primer día hábil del mes siguiente de realizadas las operaciones. 7 REGISTRO DE ACTIVOS FIJOS Tres (3) meses Desde el día hábil siguiente al cierre del ejercicio gravable. 8 REGISTRO DE COMPRAS Diez (10) días Desde el primer día hábil del mes siguiente a aquél en que se hábiles recepcione el comprobante de pago respectivo. 9 REGISTRO DE CONSIGNACIONES Diez (10) días Desde el primer día hábil del mes siguiente a aquél en que se hábiles recepcione el comprobante de pago respectivo. Tres (3) meses Desde el primer día hábil del mes siguiente de realizadas las operaciones. 10 REGISTRO DE COSTOS Tres (3) meses Desde el día hábil siguiente al cierre del ejercicio gravable. 11 REGISTRO DE HUÉSPEDES Diez (10) días Desde el primer día hábil del mes siguiente a aquél en que se hábiles emita el comprobante de pago respectivo. 12 REGISTRO DE INVENTARIO PERMANENTE Un (1) EN UNIDADES FÍSICAS (**) 13 REGISTRO DE INVENTARIO PERMANENTE Tres (3) meses Desde el primer día hábil del mes siguiente de realizadas las VALORIZADO (**) operaciones relacionadas con la entrada o salida de bienes. 14 REGISTRO DE VENTAS E INGRESOS 15 REGISTRO DE VENTAS E INGRESOS - AR- Diez (10) días Desde el primer día hábil del mes siguiente a aquél en que se TÍCULO 23° RESOLUCIÓN DE SUPERINTEN- hábiles emita el comprobante de pago respectivo. DENCIA N° 266-2004/SUNAT 16 REGISTRO DEL RÉGIMEN DE PERCEPCIO- Diez (10) días Desde el primer día hábil del mes siguiente a aquel en que se NES hábiles emita el documento que sustenta las transacciones realizadas con los clientes. 17 REGISTRO DEL RÉGIMEN DE RETENCIO- Diez (10) días Desde el primer día hábil del mes siguiente a aquél en que se NES hábiles recepcione o emita, según corresponda, el documento que sustenta las transacciones realizadas con los proveedores. 18 REGISTRO IVAP 19 REGISTRO(S) AUXILIAR(ES) DE ADQUISI- Diez (10) días Desde el primer día hábil del mes siguiente a aquél en que se recepcione el comprobante de pago respectivo. CIONES - ARTÍCULO 8° RESOLUCIÓN DE hábiles SUPERINTENDENCIA N° 022-98/SUNAT 20 REGISTRO(S) AUXILIAR(ES) DE ADQUI- Diez (10) días Desde el primer día hábil del mes siguiente a aquél en que se SICIONES - INCISO A) PRIMER PÁRRAFO hábiles recepcione el comprobante de pago respectivo. ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° 021-99/SUNAT 21 REGISTRO(S) AUXILIAR(ES) DE ADQUI- Diez (10) días Desde el primer día hábil del mes siguiente a aquél en que se recepcione el comprobante de pago respectivo. SICIONES - INCISO A) PRIMER PÁRRAFO hábiles ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° 142 2001/SUNAT 22 REGISTRO(S) AUXILIAR(ES) DE ADQUI- Diez (10) días Desde el primer día hábil del mes siguiente a aquél en que se SICIONES - INCISO C) PRIMER PÁRRAFO hábiles recepcione el comprobante de pago respectivo. ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° 256-2004/SUNAT 23 REGISTRO(S) AUXILIAR(ES) DE ADQUI- Diez (10) días Desde el primer día hábil del mes siguiente a aquél en que se SICIONES - INCISO A) PRIMER PÁRRAFO hábiles recepcione el comprobante de pago respectivo. ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° 257-2004/SUNAT 24 REGISTRO(S) AUXILIAR(ES) DE ADQUI- Diez (10) días Desde el primer día hábil del mes siguiente a aquél en que se SICIONES - INCISO C) PRIMER PÁRRAFO hábiles recepcione el comprobante de pago respectivo. ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° 258-2004/SUNAT 25 REGISTRO(S) AUXILIAR(ES) DE ADQUI- Diez (10) días Desde el primer día hábil del mes siguiente a aquél en que se SICIONES - INCISO A) PRIMER PÁRRAFO hábiles recepcione el comprobante de pago respectivo. ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° 259-2004/SUNAT mes Desde el primer día hábil del mes siguiente de realizadas las operaciones relacionadas con la entrada o salida de bienes. Diez (10) días Desde el primer día hábil del mes siguiente a aquél en que se hábiles emita el comprobante de pago respectivo. Diez (10) días Desde la fecha de ingreso o desde la fecha del retiro de los biehábiles nes del Molino, según corresponda.

![[…] Los participantes tendrán un plazo máximo de tres (03) días](http://s2.studylib.es/store/data/005665852_1-c3a562666de165cbb5cd3f20fe17e96d-300x300.png)