T-0110/2014 México D.F., a 21 de Abril de 2014 Transmisión de

Anuncio

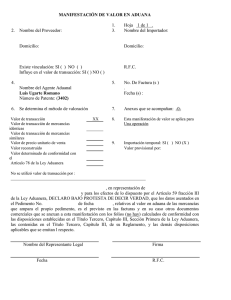

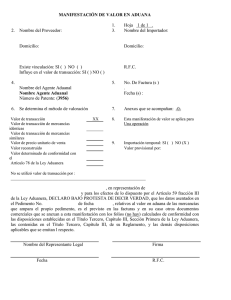

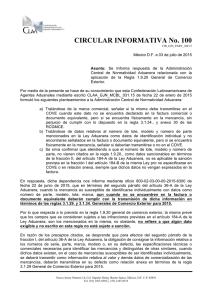

T-0110/2014 México D.F., a 21 de Abril de 2014 Transmisión de COVE en operaciones donde no se aplique el método de valoración por transacción Oficios: 800-02-03-00-00-2014-3518 de fecha: 03/04/2014 A TODOS LOS ASOCIADOS: Como es de su conocimiento, derivado de las modificaciones a la Ley Aduanera en diciembre pasado se crea el nuevo artículo 59-A, mediante el cual se establece la obligación de transmitir mediante documento electrónico a las autoridades aduaneras la información relativa a su valor (COVE) antes del despacho aduanero de las mercancías que se introduzcan o extraigan del territorio nacional. Esta disposición creó duda entre algunos de nuestros agremiados, por la interpretación que habría que darle en relación al inciso a) de la fracción I del Artículo 36-A, toda vez que este inciso dispone como una obligación el declarar en el pedimento el acuse correspondiente a la transmisión realizada a la VUCEM con los datos relativos al valor y a la comercialización contenidos en la factura o documento equivalente que ampare las mercancías objeto de la operación de comercio exterior, únicamente cuando en dicha operación se utilice el método de valor de transacción. En virtud de lo anterior, existía la interpretación de que en caso contrario, es decir cuando se utilizara cualquier otro de los métodos de valoración que prevé la Ley Aduanera no existiría la obligación de transmisión del COVE y por lo tanto tampoco declarar el acuse correspondiente en el pedimento. Atendiendo a la inquietud por conocer el criterio de la autoridad aplicable al supuesto en particular, esta Dirección presentó consulta ante la Administración Central de Normatividad Aduanera, la cual en fecha reciente tuvo a bien indicar lo siguiente en relación a nuestro planteamiento mediante el oficio citado al rubro: Si bien es cierto el Art 36 A fracción I indica que en caso de que el método de valoración de la mercancía sea el de transacción, se debe presentar como anexo al pedimento el acuse de la transmisión electrónica del valor de la mercancía, también lo es que existe la obligación de realizar dicha transmisión en cualquier operación destinada a un régimen aduanero. Por lo anterior se considera que aun cuando no se determine el valor en aduana conforme al valor de transacción, se deberá cumplir con la transmisión del COVE requerida conforme al nuevo Artículo 59-A de la Ley. Lo anterior se hace de su conocimiento a efecto de que lo consideren en sus operaciones de comercio exterior y evitar caer en supuestos de infracción contemplados en la Ley Aduanera por omitir la transmisión del COVE. Cualquier duda o comentario en relación al tema favor de hacerlo llegar a la Dirección Operativa de CAAAREM. ATENTAMENTE LIC. RUBEN DARIO RODRIGUEZ LARIOS DIRECTOR GENERAL RUBRICA