RESUMEN SECCIONES 4, 5 Y 6 DE LAS NIIF PARA PYMES

Anuncio

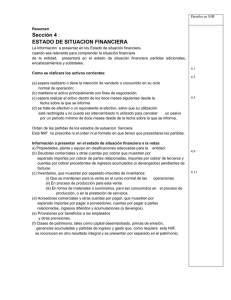

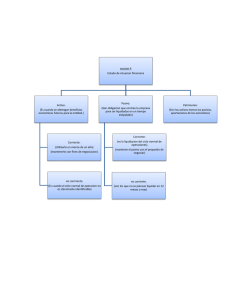

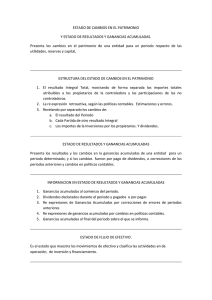

RESUMEN SECCIONES 4, 5 Y 6 DE LAS NIIF PARA PYMES La sección 4 nos habla del Estado de Situación Financiera también conocido como balance presenta los activos, pasivos y patrimonio de una entidad en una fecha especifica. También nos dice que incluirán partidas que presenten importes como: Efectivo y equivalente de efectivo. Deudores comerciales y otras cuentas por cobrar. Activos financieros. Propiedades, planta y equipo. Propiedades de inversión. Activos intangibles. Activos biológicos Inversiones en asociadas Pasivos financieros Provisiones Entre otros…. También nos dice cuando un activo se clasificara como corriente: cuando mantiene el activo principalmente con fines de negociación, y también cuando un activo se espera realizar dentro de los 12 meses siguientes desde la fecha sobre la que se informo. Y cuando un activo no es corriente cuando el ciclo normal de operación no se identifique claramente. También se clasificara un pasivo corriente cuando se mantiene el pasivo principalmente con el propósito de negociar y también cuando el pasivo se liquide dentro de los 12 meses siguientes a la fecha sobre la que se informa. También la decisión de presentar partidas por separado se basara en una evaluación de: Los importes, la naturaleza y liquidez de los activos. La función de los activos dentro de la entidad. Los importes. La naturaleza y el plazo de los pasivos. En la sección 5 nos habla acerca del estado de resultado integral y estado de resultados para que una entidad pueda presentar su resultado integral se necesitan de dos cosas: 1. Presentara todas las partidas de ingreso y gasto reconocidas en el periodo. 2. en dos estados un estado de resultado y un estado de resultado integral en cuyo caso el estado de resultado presentara todas las partidas de ingreso y gastos reconocidas en el periodo excepto las que estén reconocidas en el estado de resultado integral total. También cuando se quiera hacer una corrección de errores y cambios en las políticas contables esta NIIF nos dice que se presentan como ajustes retroactivos de periodos anteriores y no como parte del resultado en el periodo que surgen. Se reconocen tres tipos de otro resultado integral cuando se producen algunas ganancias y pérdidas que surjan de la conversión de los estados financieros de un negocio en el extranjero, algunas ganancias y pérdidas actuariales y algunos cambios en los valores razonables de los instrumentos de cobertura. Existe una clasificación de gastos basada en la naturaleza o en la función de los gastos dentro de la entidad las cuales son: Desglose por naturaleza de los gastos que como bien lo dice la palabra se agrupan en el estado de resultado integral de acuerdo a su naturaleza por ejemplo: depreciación, compra de materiales. Desglose por función de los gastos se agrupan de acuerdo con su función como parte del costo de las ventas por ejemplo: de los costos de actividades de distribución o administración. En la sección 6 nos habla del Estado de Cambios en el Patrimonio y Estado de Resultados y Ganancias Acumuladas nos dice que el estado de cambio en el patrimonio es el que presenta el resultado del periodo sobre el que se informa, las partidas de ingresos y gastos reconocidas en el otro resultado integral para el periodo, los efectos en los cambios de políticas contables, las correcciones reconocidas en el periodo los dividendos. Una entidad presentara un estado de cambios en el patrimonio que muestre: El Estado de Resultado Integral Total del periodo. Los efectos de la aplicación retroactiva o la Re expresión retroactiva según sección 10 políticas contables. Una conciliación entre los importes en libros, al comienzo y final del periodo. El Estado de Resultados y ganancias acumuladas presentan los resultados y los cambios en las ganancias acumuladas de una entidad para un periodo sobre el que se informa. Una entidad presentara en el estado de resultado y ganancias acumuladas las siguientes partidas: a) Ganancias acumuladas al comienzo del periodo sobre el que se informa. b) Dividendos declarados durante el periodo. c) Re expresiones de ganancias acumuladas por correcciones de periodos anteriores. d) Re expresiones de ganancias acumuladas por cambios en políticas contables. e) Ganancias acumuladas al final del periodo sobre el que se informa.