Mercado de dinero y capitales - Institución Universitaria Esumer

Anuncio

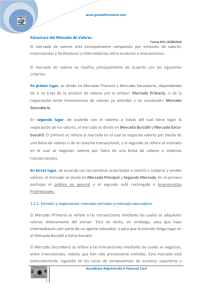

UNIDAD 1. CONCEPTUALIZACIÓN DE LOS MERCADOS FINANCIEROS El dinero no lo es todo en la vida pero calma los nervios (Aprendamos a incrementar su valor) (A. Onassis) 1.1 Principios básicos de los mercados financieros La toma de decisiones sobre cuándo, cómo y en qué invertir es la faceta más atrayente del mundo de la inversión. Estas decisiones ponen a prueba todos los conocimientos del inversor y, por qué no, sus corazonadas e intuiciones. Algo especialmente complejo siempre, pero sobre todo en momentos como los actuales, de gran volatilidad en los mercados. En la decisión de invertir siempre se busca un objetivo por encima de todos: la obtención de un beneficio. Y cuanto mayor y más rápido sea este, mejor. Pero en la mayoría de los casos, el beneficio es siempre directamente proporcional al riesgo que asume el inversor. Además, la información necesaria para la toma de decisiones de inversión cada vez es más compleja, por las crecientes interrelaciones existentes entre mercados y productos. Aunque cada día hay más información disponible, su tratamiento en profundidad es muy costoso y complicado, por lo que no suele estar al alcance del inversor medio. Una y otra vez se ha intentado encontrar un método que permita tomar la decisión de invertir de forma siempre correcta, pero hasta ahora nadie lo ha encontrado. O si lo ha encontrado alguien, no está dispuesto a publicarlo. Si tenemos en cuenta la multitud de mercados y de productos en los que es posible invertir, es más difícil aun encontrar un método que funcione para todos y que, además, sea fiable y de fácil acceso a la información necesaria para hacerlo funcionar. • 19 • INSTITUCIÓN UNIVERSITARIA ESUMER 1.1.1 ¿Qué es un mercado financiero? En economía, un mercado financiero es un mecanismo que permite a los agentes económicos el intercambio de activos financieros. En general, cualquier mercado de materias primas podría ser considerado como un mercado financiero, si el propósito del comprador no es el consumo inmediato del producto, sino el retraso del consumo en el tiempo. Figura 1. Flujo de fondos en los mercados financieros Fuente: elaboración propia En la economía existe un doble flujo de recursos: las familias transfieren fondos al sistema financiero y éste a su vez ofrece financiación a las economías domésticas. El sistema financiero opera como un intermediario entre las personas u organizaciones que disponen de suficiente capital y aquellas que necesitan y solicitan recursos monetarios para desarrollar proyectos de inversión e impulsar la actividad económica. La tasa de interés que pagan las unidades deficitarias por los préstamos otorgados por las entidades financieras, son superiores a las tasas de interés que estas reconocen a los ahorradores. Es decir, que el sistema financiero obtiene una ganancia apreciable por el solo hecho de actuar como intermediario, puesto que su negocio consiste en captar dinero a bajas tasas de interés y prestar ese mismo dinero a tasas de interés mayores (esta diferencia en tasas de captación y tasas de colocación se conoce como margen de intermediación). 1.1.2 Características del mercado financiero Un mercado financiero presenta tres características fundamentales para alcanzar un funcionamiento óptimo: • 20 • MERCADO DE DINERO Y CAPITALES • Transparencia: se refiere a que la información sobre el mercado tiene que ser accesible de una forma fácil, rápida y económica. • Liquidez: hay liquidez en el mercado si, por cualquier circunstancia, el inversor quiere retirar la cantidad invertida antes de la fecha de vencimiento y puede negociar su venta al precio del mercado en ese momento. • Eficiencia: un mercado es eficiente cuando el precio formado por la oferta y demanda de los diferentes agentes que actúan en él, es una buena estimación del valor real del activo. El precio de los activos de un mercado eficiente incorpora toda la información pasada, presente y futura referente a ese valor (Lubián, Estévez, & Nieva, 2005). 1.1.3 Funciones del mercado financiero La principal función del mercado financiero consiste en canalizar adecuadamente los excedentes de ahorro generados por las unidades económicas superavitarias, hacia la inversión requerida por las unidades económicas deficitarias. La Figura 2 presenta un resumen de las funciones principales de un mercado financiero. Figura 2. Flujo de fondos en los mercados financieros Funciones del mercado financiero Proporcionar medios para transferir recursos Ayudar en el proceso de fijación de precios Proporcionar liquidez Reducir costos de transacción Proporcionar medios para manejar el problema de incentivos Proporcionar maneras de administrar el riesgo Fuente: Elaboración propia • 21 • INSTITUCIÓN UNIVERSITARIA ESUMER Transferencia de recursos a través del tiempo y espacio: 1. Muchos de los flujos de fondos que se realizan en el sistema financiero implican ceder algo en el presente para obtener algo en el futuro, o viceversa. • Los préstamos para realizar estudios o comprar una casa. • Los ahorros para el retiro. 2. El sistema financiero facilita las transferencias intertemporales de recursos. Manejo del problema de incentivos: 1. Los problemas de incentivos se generan cuando una de las partes de una transacción cuenta con información que la otra parte no tiene o cuando una parte actúa como agente de la otra: asimetría en la información. Existen cuatro problemas de incentivos: • Riesgo moral • Selección adversa • Problema agente – principal • Señalización 2. Surgen por la dificultad que tienen las partes de una transacción de vigilarse mutuamente. 1.2 Estructura del Sistema Financiero Colombiano Por definición, los sistemas financieros se conforman por las instituciones financieras prestadoras de los respectivos servicios y por las autoridades gubernamentales que regulan y ejercen el control sobre ellas y sobre la actividad financiera en general. El sistema financiero comprende el mercado bancario, también llamado intermediado, y el mercado de valores, también llamado desintermediado. En el mercado bancario la transferencia de recursos de los sectores superavitarios a los sectores deficitarios tiene lugar a través de entidades que actúan como intermediarios financieros que, separada e independientemente, se relacionan con los depositantes y con quienes requieren financiación. Los intermediarios del mercado bancario (tales como los establecimientos bancarios) tienen por función principal captar recursos del sector superavitario, con el objeto primordial de realizar operaciones activas de crédito (por ejemplo, otorgar préstamos al sector deficitario). • 22 • MERCADO DE DINERO Y CAPITALES En el mercado de valores, la transferencia de recursos de sectores superavitarios a sectores deficitarios tiene lugar a través de una relación directa entre ambos sectores, mediante la emisión de valores por parte de las empresas que requieren recursos y la suscripción de dichos valores por parte de los inversionistas. Así, el sector deficitario tiene la posibilidad de captar directamente los recursos disponibles de los sectores superavitarios, sin la intervención de un intermediario financiero (establecimiento bancario). No obstante lo anterior, la transferencia de recursos del sector superavitario al sector deficitario en el mercado de valores se debe realizar de manera organizada, a través de profesionales autorizados (ciertas entidades vigiladas por la Superintendencia Financiera) que actúan como intermediarios del mercado de valores, los cuales realizan operaciones que tengan por finalidad o efecto el acercamiento de demandantes y oferentes en los sistemas de negociación de valores o en el mercado mostrador. Esta actividad de intermediación en el mercado de valores es distinta a la intermediación que ocurre en el mercado bancario, teniendo esta última por objeto captar para después colocar recursos disponibles, mientras que en el mercado de valores los agentes autorizados simplemente ponen en contacto a inversionistas y empresas que requieran recursos. Figura 3. Esquema básico del Sistema Financiero en Colombia Fuente: (Superfinanciera, 2014) • 23 • INSTITUCIÓN UNIVERSITARIA ESUMER El sistema financiero tiene un rol muy importante dentro de la economía de un país, ya que cumple tres funciones principales: 1) funciona como medio de gestionar el riesgo, 2) provee un sistema de pagos y 3) permite asignar un precio a los recursos financieros. 1. Funciona como medio de gestionar el riesgo: en los mercados financieros existe asimetría de la información entre los deudores y los acreedores lo cual genera riesgo. El sistema financiero ayuda a disminuir el riesgo de incumplimiento generado por la disparidad de información, porque el mercado bancario tiene como objeto la captación profesional de dinero y la evaluación de posibles deudores para colocar estos recursos bajo su responsabilidad. Así, el depositante no tiene el riesgo del deudor del banco, ya que su riesgo es el del banco. Por esta gestión el banco cobra un margen de intermediación, cubre sus gastos y refleja su utilidad. Por su parte, en el mercado de valores el inversionista puede disminuir el riesgo mediante la entrega de sus recursos a agentes de valores, para que éste sea quien invierta y asuma la responsabilidad de informarse acerca de las condiciones económicas de los emisores de valores en los cuales invertir. 2. Provee un sistema de pagos: diferente a la entrega física del dinero, los bancos tienen mecanismos para la transferencia de recursos sin necesidad de entregas materiales. Igualmente, en el mercado de valores se puede hacer transferencia de la propiedad de los valores, sin el movimiento físico de estos. Esto otorga mayor seguridad en la realización de los pagos y mayor liquidez a la economía en general. La existencia de mecanismos de pago diferentes a la entrega física facilita el pago de las obligaciones. 3 .Permite asignar un precio a los recursos financieros: los bancos otorgan un precio a los depósitos que reciben y define un precio a los recursos se van a conceder en crédito; por lo tanto, el sistema bancario fija precios para operaciones de plazos similares. Así mismo, la oferta y la demanda de los valores en el mercado primario o en el mercado secundario permite establecer el precio de los activos financieros. 1.2.1 Mercado bancario El mercado bancario está compuesto por las instituciones que captan recursos del público principalmente (pero no exclusivamente) en la forma de • 24 • MERCADO DE DINERO Y CAPITALES depósitos, con el objeto de realizar operaciones activas de crédito y operaciones neutras (es decir, operaciones en las cuales la respectiva institución no actúa principalmente como acreedor o como deudor). En Colombia, el mercado bancario está compuesto por los establecimientos de crédito y, además, otras entidades que tienen funciones similares, pero que no captan fondos a través de depósitos ni los colocan en la forma de créditos. Específicamente, la estructura del mercado bancario colombiano está organizada de la siguiente forma: Figura 4. Estructura del mercado bancario Fuente: elaboración propia. • 25 • INSTITUCIÓN UNIVERSITARIA ESUMER 1.2.2 Mercado de valores El mercado de valores está principalmente compuesto por emisores, inversionistas y facilitadores o intermediarios entre emisores e inversionistas. Este mercado busca canalizar el ahorro del público hacia el sector productivo (BVC, 2014). El mercado de valores constituye una fuente de financiación económica para las empresas u otros emisores y una opción de rentabilidad para los inversionistas. A continuación se representa la estructura del mercado de valores de forma general: Figura 5. Estructura resumida del Mercado de valores Emisores de valores Intermediarios de valores Proveedores de infraestructura Sociedades calificadoras de riesgo Inversionistas •Públicos •Privados •Comisionistas de Bolsa •Comisionistas independientes •Otros intermediarios •Bolsa de valores •Banco de la República •Deceval, DCV •Infoval •Fitch •BRC •Value and Risk •Clientes inversionistas •Inversionistas profesionales Fuente: (BVC, 2014) Definición de valor De acuerdo con la Ley 964 de 2005, un valor es “todo derecho de naturaleza negociable que haga parte de una emisión, cuando tenga por objeto o como efecto la captación de recursos del público”. Los valores se caracterizan por los siguientes aspectos: i) Se emiten para captar recursos del público, o funcionar como instrumentos de inversión. • 26 • MERCADO DE DINERO Y CAPITALES ii) Son instrumentos esencialmente negociables. iii) Tienen las mismas prerrogativas de los títulos valores, excepto la acción cambiaria de regreso. Tampoco proceden la acción reivindicatoria, las medidas de restablecimiento y la incautación contra quien adquiera el valor de buena fe exenta de culpa. Clasificaciones generales de los valores En general, los valores se clasifican de la siguiente manera, según el derecho que incorporan: i) De deuda: son aquellos que otorgan a sus titulares el derecho de recibir una prestación cierta consistente en una suma líquida de dinero. ii) De participación: son aquellos que otorgan la calidad de socio de una sociedad cuyo capital se distribuye en acciones, o una participación proporcional en un patrimonio. iii) De tradición o representativos de mercancías: son aquellos que incorporan un derecho de propiedad o gravámenes sobre mercancías, y que atribuyen a sus tenedores el derecho exclusivo de disposición de esas mercancías. Ejemplo de estos valores son los certificados de depósitos de mercaderías y los bonos de prenda. 1.2.3 Bolsa de valores Son establecimientos mercantiles cuyos miembros se dedican a la negociación de toda clase de valores y demás bienes susceptibles de este género de comercio. La Bolsa de Valores de Colombia es una entidad privada constituida como sociedad anónima y cuyos accionistas son las Sociedades Comisionistas de Bolsa. Principales funciones: • Servir de lugar de negociación de títulos valores a través de las ruedas (reuniones públicas de negociación en Bolsa) establecidas para ello. • Inscribir, previo el cumplimiento de los requisitos legales, títulos o valores para ser negociados en bolsa. • Mantener el funcionamiento de un mercado bursátil debidamente organizado, que ofrezca a los inversionistas y negocian- • 27 • INSTITUCIÓN UNIVERSITARIA ESUMER tes en títulos o valores y al público en general, condiciones suficientes de seguridad, honorabilidad y corrección. Las operaciones que se realizan en las bolsas de valores dependen de la oferta y la demanda y se ven afectadas por muchos factores. El nivel general del mercado de valores se ve afectado por muchos sucesos nacionales e internacionales, incluyendo la inflación, los tipos de interés y la liquidez. 1.2.4 Otros participantes • Depósitos centralizados de valores Entidades especializadas que reciben títulos valores, para administrarlos mediante un sistema computarizado de alta seguridad. Su objetivo es eliminar el riesgo que para los tenedores representa el manejo de títulos físicos, agilizando las transacciones en el mercado secundario y facilitando el cobro de rendimientos de capital e intereses. Para actuar como sociedad administradora de depósitos centralizados de valores se requiere autorización de la Superintendencia Financiera y estas sociedades se deben constituir exclusivamente para tal objeto y bajo la modalidad de sociedades anónimas. • Agencias calificadoras de riesgo Son sociedades con objeto social exclusivo (sólo pueden desarrollar esta actividad). Los dictámenes que emitan las sociedades calificadoras constituyen una estimación razonable de la capacidad de pago de las obligaciones a cargo del calificado, o del impacto de los riesgos que está asumiendo el calificado o de la habilidad para administrar inversiones o portafolios de terceros, según sea el caso. Todas las calificaciones deberán señalar expresamente que la calificación otorgada no implica recomendación para comprar, vender o mantener un valor y que en ningún caso constituyen garantía de cumplimiento de las obligaciones del calificado. • Cámaras de riesgo central de contraparte Tendrán por objeto exclusivo la prestación del servicio de compensación como contraparte central de operaciones, con el propósito de reducir o • 28 • MERCADO DE DINERO Y CAPITALES eliminar los riesgos de incumplimiento de las obligaciones derivadas de las mismas. Podrán ser socios de los intermediarios de valores, los establecimientos de crédito, las compañías de seguros, las sociedades de servicios financieros, las sociedades de capitalización, las sociedades administradoras de sistemas de negociación, las bolsas de valores, las bolsas de productos agropecuarios, agroindustriales o de otros commodities, los intermediarios de estas últimas y los depósitos centralizados de valores. • Sistemas de Negociación El mercado bursátil se refiere a las transacciones que se realizan a través de una bolsa de valores (para lo cual es necesaria la intervención de una comisionista de bolsa) o de sistemas transaccionales. Los sistemas de negociación de valores son plataformas para la realización de transacciones sobre valores distintos de acciones y bonos obligatoriamente convertibles en acciones inscritos en bolsas de valores, instrumentos financieros derivados, cuyo subyacente sean acciones inscritas en bolsas de valores y otros valores de renta variable que se inscriban en estas bolsas, en donde no necesariamente intervienen comisionistas de bolsa como compradores y vendedores. La administración de sistemas de negociación de valores sólo puede ser desarrollada por entidades sometidas a inspección y vigilancia de la Superintendencia Financiera, previamente autorizadas para tal efecto. En Colombia los principales sistemas transaccionales son los siguientes: • El Mercado Electrónico Colombiano (MEC) Mediante el cual se negocian valores distintos de acciones y bonos convertibles en acciones, y que es administrado y reglamentado por la BVC. • Sistema Electrónico de Negociación (SEN) Mediante el cual se negocian fundamentalmente valores de deuda pública, interna o externa, y que es administrado por el Banco de la República. Pueden acceder al SEN los establecimientos de crédito, las sociedades fiduciarias, los comisionistas de bolsa, los comisionistas independientes de valores, las sociedades administradoras de fondos de pensiones y cesantías, la Dirección del Tesoro Nacional • 29 • INSTITUCIÓN UNIVERSITARIA ESUMER del Ministerio de Hacienda y Crédito Público y el Banco de la República. Los usuarios (agentes) pueden actuar directamente o a través de intermediarios de valores. 1.3 Marco regulatorio La actividad financiera y bursátil de nuestro país encuentra expresas referencias en la Constitución Política de Colombia, constituyéndose como la norma de normas de nuestro ordenamiento jurídico. En este sentido, la Constitución Política faculta al Congreso de la República, para que en su calidad de legislador, expida leyes de carácter general en las cuales se indiquen los objetivos y criterios a los cuales debe sujetarse el Gobierno al momento de expedir las normas reguladoras de la actividad financiera y bursátil. Tabla 1. Esquema normativo del mercado de valores ESQUEMA NORMATIVO DEFINICIÓN El Artículo 189 establece el marco de las atribuciones con el cual el Presidente de la República ejerce la inspección, vigilancia y control sobre las personas que realicen actividades financiera, bursátil, aseguradora y cualquier otra relacionada con el manejo, aprovechamiento o inversión de recursos captados del público. 1. Constitución El Artículo 371 establece que el Banco de la República ejercerá las funcioPolítica de nes de banca central y señala sus funciones básicas, dentro de las cuales se Colombia de 1991 encuentra la de regular la moneda, los cambios internacionales y el crédito. El Artículo 372 establece que la Junta Directiva del Banco de la República será la autoridad monetaria, cambiaria y crediticia. Mayor Información: http://wsp.presidencia.gov.co/Normativa/Documents/ConstitucionPoliticaColombia_20100810.pdf Esta ley dicta normas generales para el mercado de valores y se señala los 2. Ley del objetivos y criterios a los cuales debe sujetarse el Gobierno Nacional para Mercado de regular las actividades de manejo, aprovechamiento e inversión de recursos Valores – Ley 964 captados del público que se efectúen mediante el mercado público de valode 2005 res. Mayor Información: http://www.secretariasenado.gov.co/ Este estatuto regula las actividades de las entidades del sector financiero 3. Estatuto y asegurador que se encuentran bajo la vigilancia de la Superintendencia orgánico del Financiera de Colombia, establece las facultades del gobierno para reglasistema financiero mentar la actividad, contiene el régimen sancionatorio y salvamento de éscolombiano tas. Mayor Información: http://www.superfinanciera.gov.co/Normativa/ NormasyReglamentaciones/estatuto.htm • 30 • MERCADO DE DINERO Y CAPITALES ESQUEMA NORMATIVO 4. Decreto 2555 de 2010 - Decreto único del mercado de valores 5. Manual de cambios internacionales – Circular DCIN –83 - BRC. 6. Circular básica contable y financiera– Circular externa 100 de 1995 SFC DEFINICIÓN En este decreto se recogen y reexpiden las normas en materia del sector financiero, asegurador y del mercado de valores, y se dictan otras disposiciones. Mayor Información: http://www.minhacienda.gov.co/ Esta circular contiene los procedimientos para efectuar la canalización de las divisas y el registro de la inversión extranjera - directa y de portafolio – ante el Banco de la República y así mismo el régimen para las inversiones colombianas en el exterior. Mayor Información: http://www.banrep.gov. co/reglamentacion/ En esta circular se reúnen los diferentes instructivos que actualmente se encuentran vigentes en materia prudencial, contable y financiera que no están expresamente reglados en el Plan Único de Cuentas, así como los requerimientos de información que las entidades vigiladas deben reportar a la Superintendencia Financiera de Colombia. Mayor Información: http:// www.superfinanciera.gov.co/ El estatuto tributario compila las reglas sustantivas que rigen diferentes asuntos relacionados con los impuestos colombianos (por ejemplo ingreso, ga7. Estatuto nancias de capital e impuestos complementarios, dividendos, retención en la Tributario fuente, etc.) y los procedimientos administrativos relativos a tales impuestos y retenciones. Mayor información: http://www.secretariasenado.gov.co/ * MERCADO DE ACCIONES. Reglamento de la Bolsa de Valores de Colombia. Este reglamento dicta las normas generales sobre la inscripción de valores que podrán ser negociados en los sistemas que administra la Bolsa Valores de Colombia, la vinculación de las sociedades comisionistas de bolsa y personas vinculadas a estas, así mismo las reglas generales que rigen el funcionamiento de las operaciones sobre valores de renta variable, su compensación y liquidación (cumplimiento), y la forma en que la bolsa hará efectivas las garantías otorgadas para respaldar las operaciones. Adicionalmente, este reglamento establece las reglas de funcionamiento de los sistemas de negociación de valores del extranjero. * MERCADO DE DERIVADOS. Reglamento Mercado de Derivados 8. Reglamentos Este reglamento dicta las normas generales que regulan la negociación de de los sistemas de contratos de derivados o instrumentos financieros derivados (IFD) que tengan la condición de ser estandarizados, además las normas relativas al registro negociación de operaciones realizadas por fuera del sistema, así mismo las reglas de admisión de miembros en el mercado previamente autorizados por la Cámara de Riesgo Central de Contraparte (CRCC). *MERCADO DE RENTA FIJA. Reglamento del Sistema Centralizado de operaciones de negociación y registro – MEC Mercado Electrónico Colombiano Este reglamento dicta las normas generales sobre la negociación de valores de renta fija y otros valores distintos a Boceas y otros instrumentos de renta variable, en el sistema centralizado de negociación y registro MEC, establece los procedimiento para el registro de operaciones realizadas por fuera de los sistemas de negociación de la bolsa (Mercados OTC), la admisión de afiliados al sistema y la inscripción de sus funcionarios. Mayor Información: http://www.bvc.com.co/pps/ tibco/portalbvc/Home/Regulacion/Sistemas_Administrados/ • 31 • INSTITUCIÓN UNIVERSITARIA ESUMER ESQUEMA NORMATIVO DEFINICIÓN * COMPENSACIÓN Y LIQUIDACIÓN DE OPERACIONES, CUSTODIA Y ADMINISTRACIÓN DE VALORES. Reglamento de Operaciones – DECEVAL Este reglamento regula las relaciones entre el depósito DECEVAL y sus depositantes directos, depositantes indirectos y otros depósitos centralizados de valores locales o internacionales, con los sistemas de negociación o registro y otros sistemas de compensación y liquidación, con motivo de los contratos que se celebren en desarrollo de los servicios de custodia, administración, compensación, liquidación y las funciones de certificación sobre los valores anotados en cuenta. Mayor Información: http:// www.deceval.com/ 9. Reglamentos sistemas de compensación y liquidación. * REGLAMENTO DEL DEPÓSITO CENTRAL DE VALORES DCV – BANCO DE LA REPÚBLICA Este reglamento desarrolla las normas generales sobre las actividades de depósito, custodia y administración de valores mediante anotaciones en cuenta efectuadas como registros electrónicos, así como la compensación y liquidación de operaciones sobre valores que desarrolla el DCV. Mayor Información: http://www.banrep.gov.co/ reglamentacion/rg_dcv.htm * REGLAMENTO DE LA CAMARA DE RIESGO CENTRAL DE CONTRAPARTE Este reglamento regula el funcionamiento de la Cámara de Riesgo Central de Contraparte de Colombia S.A., y del Sistema de Compensación y Liquidación de Operaciones que administra la Cámara. En este se desarrollan los lineamientos sobre las funciones y las obligaciones de la Cámara, el proceso de compensación y liquidación de operaciones, las relaciones con los miembros de la Cámara, con los agentes custodios y agentes de pago y con los terceros. Además se presentan los principios del sistema de administración de riesgos que administra la Cámara, las garantías, los límites de operación de los miembros y el procedimiento para el manejo de incumplimientos. Mayor Información: http://www.camaraderiesgo.com/index.php?option=com_docman&Itemid=84 Fuente: (BVC, 2012) • 32 • MERCADO DE DINERO Y CAPITALES Tabla 2. Estructura de supervisión y regulación en el mercado colombiano ENTIDAD FUNCIONES GENERALES Este ministerio coordina la política macroeconómica; define, formula y ejecuta la política fiscal del país; incide en los sectores económicos, gubernamentales y políticos; y gestiona los recursos públicos de la Nación, desde la Ministerio de perspectiva presupuestal y financiera, mediante actuaciones transparentes, Hacienda y personal competente y procesos eficientes, con el fin de propiciar: las conCrédito Público diciones para el crecimiento económico sostenible, y la estabilidad y solidez de la economía y del sistema financiero, en pro del fortalecimiento de las instituciones, el apoyo a la descentralización y el bienestar social de los ciudadanos. http://www.minhacienda.gov.co Emisión de moneda legal, funciones de crédito del Banco de la República, Banco de la banquero de bancos, funciones cambiarias, administración de las reservas República – Brc internacionales, banquero, agente fiscal y fideicomisario del Gobierno, pro(Banco Central motor del desarrollo científico, cultural y social, presentar informe de la Colombiano) Junta Directiva al Congreso de la República. http://www.banrep.gov.co La Superintendencia Financiera de Colombia es un organismo técnico adscrito al Ministerio de Hacienda y Crédito Público, con personería jurídica, autonomía administrativa y financiera y patrimonio propio. La misión de la SFC es preservar la confianza pública y la estabilidad del sistema financiero, mantener la integridad, la eficiencia y la transparencia del mercado de vaSuperintendencia lores y demás activos financieros, y velar por el respeto a los derechos de los Financiera de consumidores financieros y la debida prestación del servicio. La SFC ejercerá Colombia – SFC las funciones establecidas en el Decreto 2739 de 1991 y demás normas que la modifiquen o adicionen, el Decreto 663 de 1993 y demás normas que lo modifiquen o adicionen, la Ley 964 de 2005 y demás normas que la modifiquen o adicionen, las demás que señalen las normas vigentes y las que le delegue el Presidente de la República. http://www.superfinanciera.gov.co/ El Autorregulador del Mercado de Valores – AMV es una corporación de carácter privado sin ánimo de lucro, de carácter nacional, que se rige por la Constitución, las normas civiles, la Ley 964 de 2005 y las normas que la desarrollan, por sus estatutos y reglamentos y por los principios que se aplican a los organismos de autorregulación. Autorizado por la SFC para actuar como organismo autorregulador. La autorregulación comprende el Autorregulador ejercicio de las siguientes funciones: a) Función normativa: Consistente del Mercado de en la adopción de normas para asegurar el correcto funcionamiento de la Valores – AMV actividad de intermediación; b) Función de supervisión: Consistente en la verificación del cumplimiento de las normas del mercado de valores y de los reglamentos de autorregulación; c) Función disciplinaria: Consistente en la imposición de sanciones por el incumplimiento de las normas del mercado de valores y de los reglamentos de autorregulación. Es función de AMV proteger los derechos de los inversionistas y fortalecer el capital reputacional de los miembros adscritos. Fuente: (BVC, 2012) • 33 • INSTITUCIÓN UNIVERSITARIA ESUMER 1.4 Infraestructura del mercado de valores en Colombia La cadena de valor del mercado colombiano se compone de las entidades, los mercados y los procesos que permiten ofrecer a los inversionistas locales y extranjeros no residentes: eficiencia y agilidad en la realización de las negociaciones, certeza y trazabilidad en el proceso de cumplimiento de operaciones, y seguridad sobre la custodia de los valores anotados en cada una de sus cuentas. Figura 6. Infraestructura del mercado de valores en Colombia Fuente: (BVC, 2012) 1.5 Análisis de riesgos En finanzas se habla de riesgo cuando se presenta inestabilidad de los resultados que se pretenden obtener con una determinada inversión, tanto por ciertas eventualidades de la misma como por el ambiente que le rodea. Por definición, el riesgo está relacionado con la probabilidad que tiene un inversionista de perder dinero, o de no obtener el rendimiento esperado. • 34 • MERCADO DE DINERO Y CAPITALES Tabla 3. Clasificación de riesgos financieros Riesgo de liquidez Riesgo de mercado Riesgo operacional • Es el valor de la pérdida probable para la entidad por no obtener la liquidez debido a: inhabilidad para conseguir fondos, riesgo de la liquidez del mercado, riesgo de la liquidez de los activos. • Es el valor de la pérdida probable para la entidad, debido a cambios en el valor de los activos y de los pasivos, a variaciones en factores del mercado tales como precios, tasas de interés o tasas de cambio. • Es el valor de la pérdida probable debido a fallas o debilidades en los procesos, en las personas y en los sistemas internos o por eventos externos. Riesgo de crédito •Está relacionado con la probabilidad que tiene un inversionista de perder dinero, como consecuencia de problemas derivados de la solvencia de un emisor o por el incumplimiento de las obligaciones contractuales de pago. Fuente: Elaboración propia 1.6 Revisa tus conceptos 1. Se denomina riesgo de crédito a: a. La posibilidad de conversión en dinero de un activo financiero. b. La posibilidad de incumplimiento de los compromisos financieros asumidos por el prestatario. c. La posibilidad de incumplimiento de los compromisos financieros asumidos por el prestamista. d. La posibilidad de conversión en dinero sin riesgo de incurrir en pérdidas significativas de capital. 2. En los mercados secundarios: a. El emisor del activo financiero obtiene financiación. b. Se dota de liquidez a los activos financieros. c. Sólo se negocian activos financieros a medio y largo plazo. d. Ninguna de las afirmaciones anteriores es correcta. 3. Un activo financiero: a. Es un pasivo para su tenedor y un activo para el emisor. • 35 • INSTITUCIÓN UNIVERSITARIA ESUMER b. Es un activo para su tenedor y un pasivo para el emisor. c. Permite al tenedor la financiación de inversiones. d. Permite al emisor la obtención de un rendimiento por la cesión temporal de fondos. 4. La función más importante desarrollada por las instituciones financieras se denomina: a. Mediación financiera b. Intervención pública c. Asesoramiento financiero d. Transformación de activos financieros 5. Un agente económico que necesite fondos para financiar su actividad recibe el nombre de: a. Acreedor b. Prestamista c. Prestatario d. Oferente de fondos 6. Un mercado financiero secundario es: a. Un mercado de reducida importancia dentro del sistema financiero. b. Un mercado donde se negocian activos financieros emitidos con anterioridad. c. Es un mercado donde sólo se negocian activos financieros con vencimiento a corto plazo. d. Es un mercado donde sólo se negocian activos financieros con vencimiento a medio o largo plazo. 7. La liquidez de un activo financiero: a. Se define como la capacidad del emisor de hacer frente a los compromisos financieros derivados de la emisión del título. b. Es la forma de retribuir al emisor por la cesión temporal de unos recursos financieros. c. Depende de la existencia de un mercado secundario en el que se negocie ese activo financiero. d. Ninguna de las afirmaciones anteriores es correcta. • 36 • MERCADO DE DINERO Y CAPITALES 8. ¿Cuál de las siguientes afirmaciones es falsa? Un REPO: a. Constituye una operación altamente especulativa en la que no existe garantía crediticia. b. Representa una operación de financiación a corto plazo. c. Equivale a la concesión de un préstamo con garantía de valores. d. Permite al inversor rentabilizar excedentes transitorios de tesorería. 9. Un mercado financiero es más ágil cuanto: a. Mayor sea el volumen de activos financieros negociados. b. Menor sea el tiempo transcurrido entre la ejecución de una orden y la liquidación de la operación. c. Mayor sea el número de órdenes de compraventa para cada activo negociado. d. Más difícil sea la manipulación de los precios de los activos financieros negociados. 10.Un mercado financiero es más amplio cuanto: a. Mayor sea el volumen de activos financieros negociados. b. Menor sea el tiempo transcurrido entre la ejecución de una orden y la liquidación de la operación. c. Mayor sea el número de órdenes de compraventa para cada activo negociado. d. Más difícil sea la manipulación de los precios de los activos financieros negociados. 11.Un mercado financiero es más profundo cuanto: a. Mayor sea el volumen de activos financieros negociados. b. Menor sea el tiempo transcurrido entre la ejecución de una orden y la liquidación de la operación. c. Mayor sea el número de órdenes de compraventa para cada activo negociado. d. Más difícil sea la manipulación de los precios de los activos financieros negociados. 12.¿Cuál de las siguientes afirmaciones es falsa? a. Un mercado financiero es más profundo cuanto mayor sea el número de órdenes de compraventa para cada activo negociado. • 37 • INSTITUCIÓN UNIVERSITARIA ESUMER b. Las condiciones de los mercados secundarios no afectan a la capacidad de financiación de las empresas, puesto que estas recurren a los mercados primarios con objeto de obtener nuevos recursos financieros. c. Un mercado financiero es ágil cuanto menor sea el tiempo transcurrido entre la ejecución de una orden y la liquidación de la operación. d. Un mercado financiero es más amplio cuanto mayor sea el volumen de activos financieros negociados. 13.¿Cuál de los siguientes títulos es un activo financiero secundario? a. Una Letra del Tesoro. b. Una acción negociada en la bolsa. c. Un depósito bancario. d. Una obligación del Estado a 30 años. 14.¿Qué se entiende por precio sucio? a. El precio al que se negocian valores en el mercado antes de emitirse. b. El precio total de un activo financiero (bono/acción9, incluyendo el cupón corrido). c. El precio de un título cuando el emisor ha intervenido en el mercado secundario para influir sobre su cotización. d. El precio de un activo financiero que goza de opacidad fiscal. 15.En la jerga bursátil, a la Bolsa de Nueva York se le denomina coloquialmente: a. Big Market b. Big Ban c. Big Apple d. Big Board • 38 •