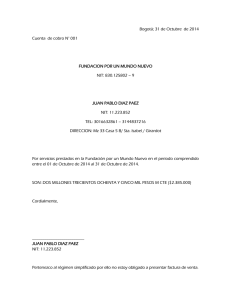

documentos nit

Anuncio

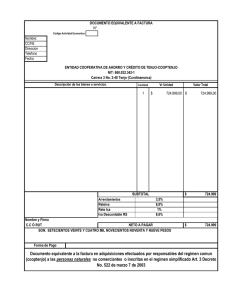

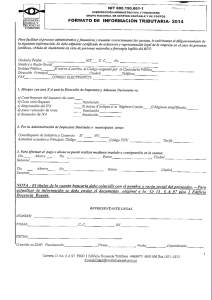

IMPUESTOS NACIONALES CURSO TRANSPORTE INTERDEPARTAMENTAL DE PASAJEROS GERENCIA NACIONAL DE SERVICIO AL CONTRIBUYENTE DEPARTAMENTO CREATIVO Y CAPACITACION EXTERNA IMPUESTOS NACIONALES NORMATIVA Ley 843.843.Establece los aspectos tributarios en el paí país. DS 28522.28522.Excluye del alcance del STI, al servicio de transporte interdepartamental interdepartamental e internacional de pasajeros y carga, debiendo a este efecto incorporarse incorporarse al Régimen General de Tributació Tributación. DS 28585.28585.Se suspende la aplicació aplicación del D.S. D.S. Nº Nº 28522 de 16 de diciembre de 2005, hasta el 30 de abril de 2006 (Transporte Interdepartamental e Internacional) Internacional) R. A. 0505-00430043-99 Consolida la reglamentació reglamentación referida a las facturas. IMPUESTOS NACIONALES NUMERO DE IDENTIFICACION TRIBUTARIA NIT Todos los alcanzados por el D. S. 28522 deben apersonarse a la Administración Tributaria para inscribirse en el Padrón Nacional como contribuyentes del Régimen General y así obtener su NIT (Numero de Identificación Tributaria). IMPUESTOS NACIONALES REQUISITOS DE INSCRIPCION AL NIT a. Persona Natural (UNIPERSONALES) ¾ Formulario 4591-1 ¾ Documento de Identidad ¾ Factura de luz Personas jurídicas: ¾ Testimonio de la Escritura de Constitución de la sociedad ¾ Poder representante legal ¾ Documento de identidad representante legal IMPUESTOS NACIONALES FORMULARIO 4591-1 X X LOPEZ MORALES CARLOS ANTONIO X 11 05 1975 0 S 1419841651 x 7 2 3 0 2 MONTES ESQUINA PANDO Nº 4500 21 04 CENTRAL 2 0 0 6 CENTRAL Es importante recalcar que la actividad principal al momento de la inscripción y llenado del formulario 4591-1 es: 072302 Transporte de pasajeros interdepartamental y larga distancia IMPUESTOS NACIONALES DOCUMENTOS NIT El sobre del NIT contendrá los siguientes documentos CERTIFICADO CERTIFICADO DE DE INSCRIPCION INSCRIPCION SOBRE SOBRE NIT NIT DOCUMENTO DOCUMENTO DE DE EXHIBICION EXHIBICION NIT NIT Y Y TARJETA TARJETA DE DE CONTRIBUYENTE CONTRIBUYENTE VOLANTE VOLANTE VENCIMIENTOS VENCIMIENTOS IMPUESTOS NACIONALES DOCUMENTOS NIT • Certificado de Inscripción: con el NUMERO DE IDENTIFICACION TRIBUTARIA. Es el documento que acredita la inscripción al Padrón Nacional de Contribuyentes. Contiene las obligaciones tributarias asignadas en función a la información declarada en el formulario de empadronamiento: - Actividades (principal y secundarias) - Carácter de la entidad (P. Jurídicas) Características tributarias Impuestos declarados IMPUESTOS NACIONALES DOCUMENTOS NIT • Documento de Exhibición NIT: Este documento debe ser exhibido permanentemente por el contribuyente en un lugar visible de su establecimiento comercial. • Se emite un Documento de Exhibición del NIT para la Casa Matriz y para la (s) sucursal (es) que hubiese declarado el contribuyente en el formulario de empadronamiento (Form. 45911). IMPUESTOS NACIONALES DOCUMENTOS NIT • La Tarjeta de Contribuyente: Contribuyente: Es Es el el documento que sirve al contribuyente como apoyo para el cumplimiento de sus obligaciones fiscales, en ningún caso constituirá requisito para cualquier trámite. IMPUESTOS NACIONALES DOCUMENTOS NIT Mediante este volante se le recuerda las fechas de vencimiento para el pago de sus impuestos mensuales. IMPUESTOS NACIONALES IMPUESTOS A LOS QUE ESTA SUJETO Los contribuyentes del Ré Régimen General en funció función a sus caracterí características está están obligado a presentar los siguientes impuestos: IVA (Impuesto al Valor Agregado) Ley 843 - D.S. D.S. 21530 IT (Impuesto a las Transacciones) Ley 843 - D.S. D.S. 21532 IUE (Impuesto a las Utilidades de las Empresas) Ley 843 - D.S. D.S. 24051 RCRC-IVA (Ré (Régimen Complementario al Imp. Al Valor Agregado Ley 843 D.S. D.S. 21531 IMPUESTOS NACIONALES IVA (Impuesto al Valor Agregado) Que Grava : •Las ventas de bienes muebles •Los contratos de Obras •LA PRESTACION DE SERVICIOS •Alquiler y Sub alquiler de bienes muebles e inmuebles •Importaciones Definitivas Quienes Pagan: Personas naturales o jurí jurídicas que realicen las operaciones mencionadas anteriormente. Cual es la Alí Alícuota: La alí alícuota es del 13% Que Formularios se debe Utilizar: - Form. Form. 200 - Boleta de pago 1000 El pago es mensual en funció función a la terminació terminación de su NIT IMPUESTOS NACIONALES IVA (Impuesto al Valor Agregado) El mecanismo de control de este impuesto es a travé través de la emisió emisión de facturas: PRIMERA DOSIFICACIÓN: - FORMULARIO 3347 - 1 – FOTOCOPIA DEL CERTIFICADO DEL NIT - DOCUMENTO (original y fotocopia) DE IDENTIDAD DEL TITULAR (REPRESENTANTE LEGAL) DOSIFICACIONES POSTERIORES: – FORMULARIO 3347 - 1 – DOCUMENTO DE IDENTIDAD – FOTOCOPIA DE LA ULTIMA FACTURA EMITIDA. IMPUESTOS NACIONALES IMPRESIÓN DE FACTURAS LA IMPRESIÓN DE FACTURAS DEBE REALIZARSE EN CUALQUIER IMPRENTA AUTORIZADA PARA REALIZAR ESTE TIPO DE TRABAJOS, NO SIENDO NECESARIO QUE SE REALICE EN LA MISMA JURISDICCION (SI ESTE ES EL CASO SE DEBE SOLICITAR AUTORIZACIÓN A LA RESPECTIVA GERENCIA, PARA QUE POSTERIORMENTE EL CONTRIBUYENTE PUEDA REALIZAR ESTE TRABAJO EN OTRO DEPARTAMENTO) LAS IMPRENTAS AUTORIZADAS TIENE LA INFORMACION SOBRE CUALES SON LOS REQUISITOS BÁSICOS QUE DEBE TENER LA IMPRESIÓN DE LAS FACTURAS, QUE ENTRE OTROS DETALLES NO DEBEN SER IMPRESOS EN COLOR NEGRO, LAS PRINCIPALES CARACTERISTICAS QUE DEBE TENER UNA FACTURA SE DETALLAN A CONTINUACION IMPUESTOS NACIONALES CARACTERISTICAS FACTURA A) IMPRESIÓN, POR DUPLICADO B) DIMENSIÓN DE ACUERDO AL TIPO DE FACTURA C) TINTA, DISTINTA AL COLOR NEGRO PARTE SUPERIOR IZQUIERDA ANGULO SUPERIOR DERECHO (FONDO) RAZON SOCIAL O NOMBRE Y APELLIDO Nº NIT DOMICILIO LEGAL (SUCURSALES) Nº FACTURA ORIGINAL / COPIA Nº ORDEN PARTE CENTRAL (DESCRIPCION DE LA OPERACIÓN) PARTE INFERIOR PIE DE IMPRENTA IMPUESTOS NACIONALES PARTE SUPERIOR IZQUIERDA DATOS DE LA EMPRESA CARACTERISTICAS ANGULO SUPERIOR FACTURA DERECHO NIT; FACT; ALFA NUM. RAZON SOCIAL Y NOMBRE DEL USUARIO NIT o CI DEL USUARIO PIE DE IMPRENTA LUGAR Y FECHA DE EMISION 1 COPIA (contribuyente) 1 ORIGINAL (Usuario) TOTAL FACTURADO (BOLIVIANOS) IMPUESTOS NACIONALES PARTE SUPERIOR IZQUIERDA DATOS DE LA EMPRESA CARACTERISTICAS ANGULO SUPERIOR FACTURA DERECHO NIT; FACT; ALFA NUM. 1 ORIGINAL (Usuario) RAZON SOCIAL Y NOMBRE DEL USUARIO NIT o CI DEL USUARIO LUGAR Y FECHA DE EMISION DESCRIPCION PIE DE IMPRENTA TOTAL FACTURADO (BOLIVIANOS) IMPUESTOS NACIONALES EMISION DE FACTURAS LAS FACTURAS DEBEN SER EMITIDAS EN FORMA OBLIGATORIA POR MONTOS IGUALES O SUPERIORES A LOS BS 5 (CINCO 00/100 BOLIVIANOS), POR MONTOS MENORES SUBSISTE ESTA OBLIGACION SIEMPRE Y CUANDO LO SOLICITE EL COMPRADOR. TODAS LAS VENTAS MENORES DEL DIA, DEBEN SER REGISTRADAS POR EL CONTRIBUYENTE Y AL FINAL DEL DIA EMITIRSE UNA FACTURA CON LA LEYENDA VENTAS NO FACTURADAS DEL DIA , LA CUAL DEBERA PERMANECER EN EL TALONARIO DEL CONTRIBUYENTE, PAGANDOSE SOBRE LA MISMA EL RESPECTIVO IMPUESTO. EN TODAS LAS FACTURAS SE DEBE CONSIGNAR EN NOMBRE Y/O RAZON SOCIAL DEL USUARIO ASI COMO EL NUMERO DE SU DOCUMENTO DE INDENTIDAD. SI EL USUARIO NO DIERA EL NOMBRE SE COLOCARA LA LEYENDA SIN NOMBRE Y SI NO DIERA EL NUMERO DE SU DOCUMENTO SE DEBERA TACHAR ESTE ESPACIO. IMPUESTOS NACIONALES IVA (Libro de Compras y Ventas IVA) Los contribuyentes inscritos en el IVA están obligados a llevar registros de todas sus ventas, además de llevar el registro de sus compras. Este registro debe llevarlo en unos libros denominados: -Libro de Compras IVA -Libro de Ventas IVA IMPUESTOS NACIONALES IT (Impuesto a las Transacciones) Que Grava : El Ingreso bruto obtenido por el ejercicio de cualquier actividad actividad lucrativa o no, como ser: -Comercio -Profesió Profesión -Servicios -Obras, etc. -Oficio -Alquiler de Inmuebles Quienes Pagan: Personas naturales o jurí jurídicas que realicen las actividades mencionadas anteriormente. Cual es la Alí Alícuota: La alí alícuota es del 3% del monto de la transacció transacción. Que Formularios se debe Utilizar: -Form. Form. 400 -Boleta de pago 1000 El pago es mensual en funció función a la terminació terminación de su NIT IMPUESTOS NACIONALES IT (Impuesto a las Transacciones) Compensación : El Impuesto a las Transacciones (IT) puede ser compensado con el Impuesto sobre las Utilidades de las Empresas (IUE) pagado en la gestión anterior. Esta compensación podrá realizarse hasta que se agote dicho saldo y/o ocurra un nuevo vencimiento del IUE. IMPUESTOS NACIONALES IUE (Impuesto a las Utilidades de las Empresas) Que Grava : A la Utilidad Neta (Utilidad Bruta menos gastos deducibles) Quienes Pagan: Empresas pú públicas y privadas, inclusive las unipersonales. Cual es la Alí Alícuota: La alí alícuota es del 25% sobre utilidades netas. Que Formularios se debe Utilizar: -Form. Form. 500 -Boleta de pago 1000 El pago es Anual 120 dí días posteriores al cierre de su gestió gestión fiscal. El cierre es al 31 de diciembre de cada gestió gestión, debiendo efectuarse la liquidació liquidación y pago del impuesto hasta el 29 de abril. IMPUESTOS NACIONALES IUE (Impuesto a las Utilidades de las Empresas) GASTOS DEDUCIBLES : Estos contribuyentes pueden deducir todos aquellos gastos (realizados en el paí país o en el exterior) relacionados a la actividad, destinados a mantener la fuente y/o obtener utilidad. Siempre y cuando se tenga los documentos originales que respaldan los mismos. Ej: Ej: Pago de Sueldos; Gastos Administrativos, Seguros, Gastos de Operació Operación (Lubricantes, Gasolina, Repuestos, Depreciació Depreciación de Activos, etc. IMPUESTOS NACIONALES IUE (Impuesto a las Utilidades de las Empresas) GASTOS NO DEDUCIBLES : No son deducibles todos aquellos gastos (realizados en el paí país o en el exterior) que no sean relacionados a la actividad y no tengan los documentos originales que respalden estas compras. Estos documentos originales deberá deberán contener el Nombre y/o Razó Razón Social del Contribuyente así así como su numero de NIT IMPUESTOS NACIONALES RCRC-IVA (Ré (Régimen Complementario al Impuesto al Valor Agregado) Que Grava : •Sueldos y Salarios de los dependientes •Jornales sobresueldos, horas extras, bonos, dietas, etc. Quienes Pagan: Todos los empleados del sector publico o privado a travé través del Agente de Retenció Retención. Cual es la Alí Alícuota: La alí alícuota es del 13% sobre la diferencia de los ingresos y las deducciones deducciones permitidas. Que Formularios se debe Utilizar: •Form. 9898-1 (Agente de Retenció Retención) No es Necesaria la presentació presentación si no existiera impuesto. •Form. 87 (Dependiente) Detalle de facturas •Boleta de pago 1000 La Presentació Presentación y pago es Mensual PRESENTACION DE DDJJ IMPUESTOS NACIONALES (FORMULARIOS) IMPORTANTE LOS PLAZOS DE VENCIMIENTO SON LOS SIGUIENTES 0 1 2 3 4 5 6 7 8 9 hasta el día hasta el día hasta el día hasta el día hasta el día hasta el día hasta el día hasta el día hasta el día hasta el día 13 14 15 16 17 18 19 20 21 22 de cada mes de cada mes de cada mes de cada mes de cada mes de cada mes de cada mes de cada mes de cada mes de cada mes IMPUESTOS NACIONALES FORMA DE PRESENTACION DE DDJJ (FORMULARIOS) IMPORTANTE LOS MEDIOS Y LAS FORMAS DE PRESENTACION SON: TIPO MEDIO Y FORMA RESTO Formularios Formularios Preimpresos Preimpresos Formularios Formularios Electrónicos Electrónicos IMPUESTOS NACIONALES OBLIGACIONES • INSCRIBIRSE EN EL NUMERO DE IDENTIFICACION TRIBUTARIA • COMUNICAR EL DIRECCIÓN, CAMBIO DE REPRESENTANTE, ACTIVIDAD, ETC. • PRESENTAR SUS DECLARACIONES JURADAS (MENSUALES, Y ANUALES, ETC.) EN ESTABLECIDOS. LOS PLAZOS PAGO IMPUESTOS NACIONALES OBLIGACIONES 9 PAGAR LOS IMPUESTOS ESTABLECIDA 9 EXHIBIR FACTURA” EL CARTEL EN LA FECHA “EXIJA SU 9 EXIGIR LA EMISIÓN DE FACTURA Y EMITIR LA MISMA 9 LLEVAR LOS LIBROS (IVA, DIARIO ETC) Y REGISTROS CONTABLES 9 DECLARAR TODOS SUS INGRESOS 9 CONSERVAR EN EL LOCAL EL CERTIFICADO DE INSCRIPCIÓN AL NIT IMPUESTOS NACIONALES OBLIGACIONES 9 LLEVAR REGISTRO DIARIO DE VENTAS MENORES Y EMITIR AL FINAL DEL DÍA LA FACTURA. 9 SI EL COMPRADOR NO FACILITA EL NOMBRE PARA LA EMISIÓN EN LA FACTURA, ESCRIBIR LA LEYENDA “SIN NOMBRE” 9 CONSERVAR TODA SU INFORMACIÓN IMPOSITIVA DURANTE EL LAPSO DE 4 AÑOS 9 CONSIGNAR EL NUMERO DE IDENTIFICACION TRIBUTARIA O CARNET DE IDENTIDAD DEL COMRADOR EN LA FACTURA DE VENTA Ventas menores del día IMPUESTOS NACIONALES EL SERVICIO DE IMPUESTOS NACIONALES Departamento Departamento de de Informació ón yy Informaci Información Orientació ón al Orientaci Orientación al Contribuyente Contribuyente Departamento Departamento Creatí ívo Creat Creatívo yy de ón Externa Capacitaci de Capacitació Capacitación Externa Sítio SítioWeb Web www.impuestos.gov.bo www.impuestos.gov.bo Área ÁreaCreativa Creativade de Información InformaciónTributaria Tributaria Línea Línea800-10-3444 800-10-3444 (Call (CallCenter) Center) Área Áreade deCapacitación Capacitación Externa Externa Área Áreade deAtención Atenciónalal Público Públicoen enOficinas Oficinas Programa ProgramaEscolar Escolarde de Educación EducaciónTributaria Tributaria IMPUESTOS NACIONALES CONTRAVENCIONES Y SANCIONES INCUMPLIMIENTO INCUMPLIMIENTO A A DEBER DEBER FORMAL FORMAL FACTURACION FACTURACION IMPUESTOS NACIONALES CONTRAVENCIONES Y SANCIONES INCUMPLIMIENTO INCUMPLIMIENTO A A DEBER DEBER FORMAL FORMAL DE DE NO NO INSCRIPCION INSCRIPCION EN EN EL EL PADRON PADRON DE DE CONTRIBUYENTES CONTRIBUYENTES IMPUESTOS NACIONALES CONTRAVENCIONES Y SANCIONES INCUMPLIMIENTO INCUMPLIMIENTO A A DEBER DEBER FORMAL FORMAL DE DE PRESENTACION PRESENTACION DE DE DECLARACIONES DECLARACIONES JURADAS JURADAS IMPUESTOS NACIONALES CICLO DE VIDA ORGANIZACION RENOVACION NOTAS FISCALES PRESENTACION Y PAGO DE DD.JJ. INTIMACION RECTIFICATORIAS MODIFICACION INSCRIPCION BAJA DE CONTRIBUYENTES (ESTADO INACTIVO) IMPUESTOS NACIONALES GRACIAS POR SU ATENCION