TEMA-8- OBLIGACIONES CONTABLES DE LA EMPRESA 8.1 LA

Anuncio

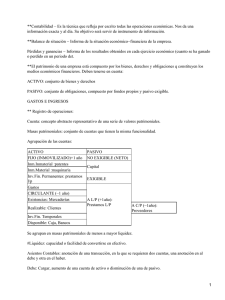

Economía de la Empresa TEMA-8- OBLIGACIONES CONTABLES DE LA EMPRESA 8.1 LA CONTABILIDAD Y EL PATRIMONIO DE LA EMPRESA Podemos definir la Contabilidad : ciencia económica que estudia el Patrimonio de la empresa, las normas contables que rigen la información económica de la empresa. 2formas de realizar este estudio: 1) Estáticamente: observar el patrimonio en un momento determinado 2) Dinámicamente: registro de las variaciones que se producen en el patrimonio. OBJETIVO de la Contabilidad: proporcionar información económica de la empresa a: - Directivos: para la toma de decisiones - Accionistas: para comprobar que sus intereses están protegidos - Trabajadores: para seguir trabajando en la empresa - Acreedores: para saber si van a cobrar sus deudas A) CONCEPTO DE PATRIMONIO Es el conjunto de bienes, derechos y obligaciones que pertenecen a una persona física o jurídica. ♦ bienes: muebles, maquinarias, locales, viviendas ♦ derechos: de cobro a clientes por la venta de los productos ♦ obligaciones: de pago a los proveedores, por la compra de materias primas Podemos realizar una clasificación del patrimonio distinguiendo entre: ♦ activo: es el conjunto de bienes y derechos ♦ pasivo: es el conjunto de las obligaciones ♦ neto: diferencia entre el activo y pasivo, es la diferencia entre A-P, es el patrimonio de la empresa libre de deudas Otra clasificación es desde el punto de vista financiero: ♦ pasivo: recursos ajenos (dinero que no pagamos a proveedores) ♦ neto: recursos propios (dinero aportado por los dueños de la empresa) ♦ activo: bienes y derechos en los que se invierten los anteriores recursos pasivo y neto es el origen de los fondos activo es el destino de los fondos de aquí de deduce la identidad fundamental del patrimonio, que se cumple siempre y cuando no se produce el equilibrio es cuando estamos en quiebra 1 Economía de la Empresa A = P +N BIENES Y DERECHOS = OBLIGACIONES + FONDOS PROPIOS N=A–P B) LA REPRESENTACIÓN CONTABLE DEL PATRIMONIO ELEMENTOS Y MASA PATRIMONIALES El activo, pasivo y neto se dividen en una serie de partes básicas que se conoce con el nombre de elementos patrimoniales, estos elementos serán denominados de forma homogénea, idéntica e independiente a quien los utilice y para ello surge el Plan General Contable, que crea un catalogo de cuentas especificando su denominación, contenido y funcionamiento. Para trabajar de forma homogénea los elementos patrimoniales se agrupan en masas patrimoniales, que las podemos definir como una agrupación de elementos que tienen el mismo significado económico-financiero. las podemos clasificar por el criterio adoptado por el PGC de la siguiente forma: ♦ los elementos de activo: de menor a mayor liquidez (facilidad para transformarlo en dinero) ♦ los elementos de pasivo y neto: de menor a mayor exigibilidad (solicitud en el pago) de esta forma podemos distinguir las siguientes masas: 1.- ACTIVO NO CORRIENTE: elementos patrimoniales vinculados a la empresa durante más de un ejercicio económico. Son: A) Inmovilizado: elementos que se encuentran en la empresa por un periodo de tiempo superior a 1 año: material: construcciones, maquinaria, mobiliarios inmaterial: patentes, marcas, programas informáticos amortizaciones del inmovilizado: valor económico (RESTANDO) B) Inversiones financieras a largo plazo: Bonos, Obligaciones C) Inversiones Inmobiliarias: terrenos, viviendas, naves industriales, locales comerciales 2 Economía de la Empresa 2.- ACTIVO CORRIENTE: elementos que se encuentran en constante rotación: A) Existencias: para la producción del producto B) Realizable: créditos y derechos a favor de la empresa por operaciones ya consumadas: Clientes C) Disponible: es el líquido: Caja y Bancos 3.- PATRIMONIO NETO: recursos destinados a la autofinanciación (Capital) y los ajenos que NO hay que devolver (Subvenciones, Donaciones) 4.- PASIVO NO CORRIENTE: fuente de recursos que se tiene que devolver en el largo Plazo (Exigible a Largo) 5.- PASIVO CORRIENTE: aquellas deudas que se tiene que devolver en el ejercicio económico (Exigible a Corto) 8.2 ELEMENTOS PATRIMONIALES Son los Bienes, Derechos y Obligaciones que forman las Masas Patrimoniales Son los que llamamos cuentas y que tienen un número asociado A) BALANCE Es el instrumento que se utiliza en la contabilidad para medir, valorar y representar el patrimonio. Es una relación ordenada, sistemática y valorada de los distintos elementos que componen el patrimonio de una empresa en un momento determinado. ESTRUCTURA: ACTIVO DE NENOR A MAYOR LIQUIDEZ Inmovilizado Inversiones financieras a LP Inversiones Inmobiliarias Existencias Realizable Disponible A = PN+P 3 PASIVO De menor a mayor exigibilidad - No exigible: Recursos Propios - Exigible LP - Exigible CP Economía de la Empresa Problema: Datos Iniciales: Capital: 30.000 Disponible: lo tienes que hallar Datos finales: Dinero en efectivo: 2.000 y en cuentas bancarias 12.000 Existencias de electrodomésticos: 10 televisores a 900€ 5 televisores a 810€ 4 lavadoras a 750€ 3 frigoríficos a 930€ Mobiliario 2.400€ Clientes 700€ Letras a clientes 1.000€ Ordenadores y aparatos informáticos 2.300€ Prestamos a CP 2.000€ Beneficio del ejercicio 5.240€ Se pide que confecciones el balance de la empresa (la suma del activo=suma del pasivo = 39.240) 4 Economía de la Empresa B) LOS RESULTADOS DE LA EMPRESA Se conocen después del Ciclo Económico, que normalmente coincide con el año natural y son las PERDIDAS Y GANANCIAS y se hace calculado: Ingresos – gastos 5 Economía de la Empresa 8.3 MASAS PATRIMONIALES Una Masa Patrimonial es un conjunto homogéneo de elementos patrimoniales, que tienen la misma significación económica i financiera. LA CUENTA COMO INSTRUMENTO DE REGISTRO CONTABLE DEF: instrumento de representación y medida de un elemento patrimonial y de su variación, así como las operaciones que originan el resultado empresarial Se representa: DEBE CARGAR Nombre HABER ABONAR EL SALDO DE UNA CUENTA = SUMA DEBE – SUMA HABER LA CLASIFICACIÓN ELEMENTAL DE LAS CUENTAS SON: – DE ACTIVO: bienes y derechos (clientes, banco caja..) – DE PASIVO: obligaciones (acreedores, proveedores..) – DE INGRESO: es el incremento del valor o riqueza que se produce en un ejercicio económico (ingreso por arrendamiento, financieros, ventas...) – DE GASTO: consecuencia de la utilización de bienes y servicios durante el ejercicio económico (sueldos y salarios, suministros, amortización inmovilizado, compras...) FUNCIONAMIENTO DE LA CUENTA: CONVENIO DE CARGO Y ABONO DEBE Activo HABER Sdo inicial σ Λ DEBE σ Pasivo HABER Sdo inicial Λ DEBE DEBE Ingresos Λ Gastos HABER σ Cancelaciones σ Cancelaciones 6 HABER Λ Economía de la Empresa LIBROS CONTABLES Y CUENTAS ANUALES. INFORMACIÓN PARA LA GESTIÓN Art. 25 C. CO dice “que todo empresario deberá llevar una contabilidad ordenada...” y exige los siguientes libros obligatorios: – INVENTARIO – CUENTAS ANUALES – LIBRO DIARIO Pueden llevar otros libros para la realización de una contabilidad ordenada: – VENTAS – COMPRAS PARA LA REALIZACIÓN DEL I.V.A. (SOPORTADO Y REPERCUTIDO) Debe conservar los libros durante 6 años a contar desde el último asiento contable. LIBRO DIARIO Se anotan día a día las operaciones relativas a la actividad de la empresa. El art. 28 C. CO. Permite que se realicen de forma acumulativa por periodos de hasta un mes. compra de mercaderías al contado por valor de 100.000 ptas. 100.000 compra de mercaderías a caja 100.000 LIBRO MAYOR No exigido por la ley Registra el movimiento de cada cuenta en las diferentes fechas. Caja 200.000 Vta mercaderías Compras de mercaderías Saldo Deudor: 100.000 7 100.000