Manual - Deutsche Bank

Anuncio

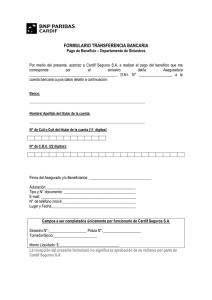

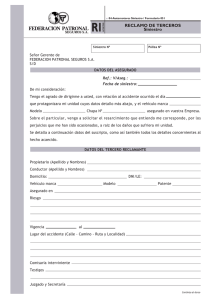

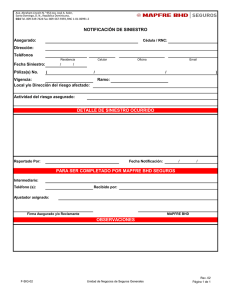

Seguro de Protección de Pagos Seguro de Protección de Pagos: Índice Introducción Características El seguro Coberturas Personas asegurables y beneficiarios Carencias Tramitación de siniestros Exclusiones 2 3 3 4 5 6 8 10 Seguro de Protección de Pagos Introducción En España España, el esfuerzo medio que una familia debe hacer para soportar los pagos de la hipoteca y de los préstamos personales, es muy elevado. Por ello, el Seguro de Protección de Pagos garantiza la posibilidad de hacer frente a este y otros gastos en los casos en que la renta familiar disminuya a causa de la baja laboral de alguno de los titulares que generan la misma , paro, convalecencia, etc. Este producto está asegurado por Cardif, grupo mundial de seguros individuales, filial de BNP Paribas, presente en 41 países, con más de 50 millones de clientes y acuerdos con 35 de los 100 bancos más importantes de todo el mundo. Actualmente, Cardif cuenta con una experiencia de más de treinta años en el sector, ofreciendo una amplia gama de productos y servicios aseguradores, entre los que destacan los encuadrados en el área de la Protección de Pagos, ámbito que lidera a nivel mundial gracias a una fuerte apuesta por el diseño de coberturas innovadoras y por el cumplimiento de altos estándares de calidad en la gestión. 2 Seguro de Protección de Pagos Características El seguro El Seguro de Protección de Pagos, es aquel por el que, en caso de Desempleo o Incapacidad Temporal del cliente, Cardif cubre los pagos mensuales de la cuota del préstamo al que da cobertura. Coberturas: resumen INCAPACIDAD TEMPORAL (IT): Es la situación física temporal motivada por enfermedad o accidente, determinante de la incapacidad del Asegurado para el ejercicio de su profesión o actividad laboral. La Incapacidad Temporal cubierta por la Póliza debe ser diagnosticada, por un médico competente de la Seguridad Social o asimilado y comenzará a contar desde la certificación de la incapacidad por el médico competente Esta garantía se aplicará a Trabajadores por Cuenta Propia (Autónomos), Funcionarios y Trabajadores por cuenta ajena con contrato temporal. DESEMPLEO (D): Es la situación en que se encuentra el Asegurado cuando: A) Se extingue su relación laboral: - En virtud de expediente de regulación de empleo (excepto en los casos en los que el Asegurado se adhiera voluntariamente al mismo) o despido colectivo. - Por muerte o incapacidad de su empresario individual. - Por despido improcedente. - Por despido o extinción del contrato basado en causas objetivas. - Por resolución voluntaria por parte del Asegurado ante las situaciones previstas en los artículos 40 (movilidad geográfica), 41 (modificaciones sustanciales de las condiciones de trabajo) y 50 (extinción por incumplimiento del empleador) del Estatuto de los Trabajadores (R.D.L. 1/1995 de 24 de marzo). B) Se suspenda la relación laboral en virtud de expediente de regulación de empleo o se reduzca a la mitad, al menos, la jornada de trabajo por dicha causa. Esta garantía comienza a contar a partir de la fecha efectiva de la prestación por desempleo realizada por el INEM u organismo competente y se aplicará a trabajadores por cuenta ajena con contrato indefinido. Para la cobertura por Desempleo, el asegurado en el momento de ocurrencia del siniestro deberá ser Trabajador por Cuenta Ajena con contrato Indefinido, y haber estado trabajando con contrato indefinido con la misma empresa durante al menos 6 meses consecutivos. 3 Seguro de Protección de Pagos Coberturas Préstamos Personales e Hipotecarios Transcurridos 30 días consecutivos en situación de Baja Laboral (enfermedad o accidente) o Desempleo, por cada 30 días que el asegurado se encuentre en situación de siniestro, Cardif abonará el importe de las cuotas mensualizadas del préstamo que venzan mientras dure dicha situación. COBERTURAS TODA LA DURACIÓN DEL PRÉSTAMO PRÉSTAMOS PERSONALES Cobertura: Cuota del préstamo Cuota mensual máxima protegida: 1.200 euros * Duración de la cobertura: Toda la duración del préstamo (máximo 10 años) I.T. Autónomos, Funcionarios y Asalariados Temporales DESEMPLEO Asalariados con contrato indefinido Cobertura máxima por siniestro: 8 meses consecutivos Coberturas máximas totales: 18 meses alternos Tasas sin impuestos: en función de la duración del préstamo e independiente de la edad. * Si cuota mensual excede de 1200 euros, sólo se cubre hasta esta cantidad. PRÉSTAMOS HIPOTECARIOS Cobertura: Cuota del préstamo Cuota mensual máxima protegida: 2.200 euros * Duración de la cobertura: 5 primeros años del préstamo Cobertura máxima por siniestro: 8 meses consecutivos Coberturas máximas totales: 18 meses alternos Tasa nivelada sin impuestos: independiente de la duración del préstamo y de la edad * Si la cuota mensual excede de 2.200 euros, sólo se cubre hasta esta cantidad. 4 Seguro de Protección de Pagos Personas asegurables y beneficiarios ASALARIADOS CON CONTRATO INDEFINIDO AUTÓNOMOS, FUNCIONARIOS Y ASALARIADOS TEMPORALES Desempleo como consecuencia de un despido improcedente, expediente regulación, causas objetivas,... Incapacidad Temporal El beneficiario del seguro es Deutsche Bank 5 Seguro de Protección de Pagos Carencias Carencias iniciales CARENCIA: plazo en el cual el seguro no surte efecto Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6 Mes 7 Petición del Préstamo 1 mes en caso de Incapacidad Temporal por enfermedad, no se aplica en caso de accidente (Autónomos, Funcionarios, Asalariados Temporales) 2 meses en caso de Desempleo (Asalariados con contrato Indefinido) 6 Mes 8 Seguro de Protección de Pagos Carencias entre siniestros CARENCIA: plazo en el cual el seguro no surte efecto Mes 13 Mes 14 Mes 15 Mes 16 Mes 17 Mes 18 Mes 19 Mes 20 0 meses en caso de Accidente INCAPACIDAD TEMPORAL 1 mes , trabajando en caso de distinta enfermedad 6 meses , trabajando en caso de misma enfermedad DESEMPLEO Siniestro 1 6 meses , trabajando en caso de despido Siniestro 2 7 Seguro de Protección de Pagos Tramitación de Siniestros Circuito de Comunicación de Siniestros 2 1 El Asegurado comunica a la oficina de Deutsche Bank el siniestro. 3 La oficina de Deutsche Bank facilita al cliente un documento de comunicación de siniestro para su cumplimentación y contacta con Deutsche Bank OBSV para la recopilación de la documentación solicitada. do Revisan la documentación recibida y, si es conforme, la remite a Cardif a través de un sistema seguro de intercambio de información. Documentación de Siniestros (documentos fundamentales) Facilitar al asegurado un FORMULARIO DE SINIESTRO INCAPACIDAD TEMPORAL ▪ Informe de baja ▪ Informes de confirmación ▪ Historial clínico ▪ Cuestionario médico ▪ Informe de alta ▪ En caso de accidente, copia de las diligencias judiciales DESEMPLEO ▪ Copia del contrato de trabajo ▪ Acta de conciliación del SMAC ▪ Carta de despido ▪ Copia liquidación e indemnización empresa ▪ Copia justificante ingreso indemnización UNA COPIA DEL CUADRO DE AMORTIZACIÓN DEL PRÉSTAMO Y DEL BOLETÍN DE ADHESIÓN 8 Seguro de Protección de Pagos Formulario de Siniestros 9 Seguro de Protección de Pagos Principales exclusiones Desempleo Despido Procedente, excepto determinadas causas objetivas. Despidos antes de toma de efecto de la garantía. Renuncia voluntaria, salvo por supuestos contemplados en póliza. Finalización de contrato por obra o servicio. Jubilación o prejubilación del asegurado. El paro parcial y los contratos fijos discontinuos, en los periodos de discontinuidad. Incapacidad temporal Uso de estupefacientes. Baja médica por maternidad. Siniestros voluntarios. Práctica profesional de deportes o participación en competiciones de vehículos a motor. Siniestros derivados de actos de guerra, terrorismo y de carácter político-militar. Inundaciones, huracanes y fenómenos meteorológicos calificados de catastróficos por la autoridad competente. Forma de contratación Adhesión a la póliza colectiva contratada por Deutsche Bank, a través de un boletín adicional al contrato de financiación. Junto con la documentación de la financiación, se imprime un Boletín de Adhesión con los datos del seguro para que el cliente lo suscriba (3 copias: una para el cliente, otra para la oficina y otra para Cardif). 10