Descargar completo el ejemplar de Septiembre 1994

Anuncio

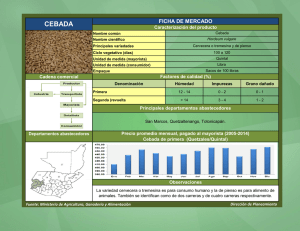

REVISTA 13 Abriendo surcos CLARIDADES UN HORIZONTE AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO A medida que la apertura comercial se generaliza en el continente americano, México se pone a la cabeza al incrementar los acuerdos comerciales con otros países, tal es el caso de los acuerdos recientemente signados con las otras dos naciones integrantes del llamado Grupo de los Tres, con Venezuela y Colombia; así se suman hasta el momento, seis los convenios de libre comercio que nuestro país ha firmado con igual número de gobiernos en la presente década, dando una muestra de la voluntad política de los resultados concertados entre el Gobierno Federal y el sector privado. Se pretende que la política exterior mexicana, congruente con la estrategia de modernización en materia comercial abarque, en el mediano plazo, una América unida en el aspecto comercial, donde puedan transitar libremente mercancías y capitales, y cuya limitante sólo sea la imaginación para penetrar en los mercados, así como las propias fuerzas de la oferta y la demanda en una extensión de aproximadamente 41.9 millones de kilómetros cuadrados y con un mercado potencial del orden de 650 millones de consumidores; estrategia que nos convertiría en el mercado más grande del orbe y con los suficientes elementos para enfrentar comercialmente a otros países. El libre movimiento de productos y el crecimiento de las demandas de los consumidores, empezaría a presionar los patrones originarios de consumo de la población, sobre todo la del continente americano, que muestra una gran diversidad en sus formas y periodos de consumo. Sin embargo, la aparición de nuevas regulaciones en cuanto a calidad y sanidad de los productos homologaría gradualmente los requerimientos cada vez más exigentes del mercado internacional, logrando con ello penetrar más intensamente en la comercialización. Regulado el comercio como un solo mercado ante el resto del mundo, permitiría a todas las naciones americanas participantes empezar a desarrollar con mayor énfasis las actividades en las cuales presenten ventajas comparativas, e ir fortaleciendo aquellas que presenten, en el corto plazo, las mejores opciones para empezar a competir no sólo en América, sino con el resto del mundo. Con la existencia de este gran mercado se abrirían nuevas puertas, bajo las cuales los exportadores mexicanos obtendrían ventajas adicionales, por la estratégica posición geográfica que nuestro país presenta en comparación con las demás naciones, lo que de entrada nos ubica un paso adelante en la consecución de este megaproyecto y ser la puerta de salida en las exportaciones de los productos centro y sudamericanos. Aprovechar y poder llevar a cabo esta estrategia requiere que simultáneamente se vayan sentando las bases para estar en posibilidades de competir en todos los sectores que conforman la actividad económica nacional, y sobre todo apoyar los procesos de comercialización, último concepto en la cadena producción-distribuciónconsumo que consolida la realización de la actividad productiva; para ello ASERCA está contribuyendo en el otorgamiento de apoyos a la comercialización de productos agropecuarios, tratando de eficientar y modernizar los viejos y obsoletos procesos que en materia de comercialización se venían aplicando. 1 REVISTA 13 CLARIDADES UN HORIZONTE AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO Contenido Directorio Portada Revista mensual producida y editada por Apoyos y Servicios a la Comercialización Agropecuaria , Órgano Desconcentrado de la Secretaría de Agricultura y Recursos Hidráulicos, fundado en 1991. Perspectiva a la luz natural de algunas plantas de cebada que se cultivan en el altiplano del país, y que forman parte de la materia prima de la industria cervecera nacional. Editor Responsable: Encargado del Despacho del Director en Jefe: Abriendo surcos Lic. Oscar Terroba Garza A medida que la apertura comercial se generaliza en el continente americano, México se pone a la cabeza al incrementar los acuerdos comerciales con otros países, tal es el caso del llamado Grupo de los Tres, signado con Venezuela y Colombia. Comité Editorial: Coordinadores Generales: Ing. Angel Alcalde Blanco Lic. José A. Casco Flores Director General de Información y Análisis de Mercados. Lic. Roberto Aceves Ávila Colaboradores: Lic. Juventino Olvera González Ing. Roberto Sánchez Robles Lic. Raúl Ochoa Bautista Lic. César Ortega Rivas De nuestra cosecha El apoyo y fortalecimiento de la Claridades Agropecuarias es una publicación mensual, como órgano de difusión de Apoyos y Servicios a la Comercialización Agropecuaria (ASERCA). La publicación es considerada de segunda clase. Se reciben colaboraciones cuyo contenido e ideas no necesariamente coinciden con los de la Institución. La responsabilidad de los trabajos firmados es exclusiva de los autores y no de Apoyos y Servicios a la Comercialización Agropecuaria, excepto cuando exista una indicación expresa que así lo demuestre. Distribución exclusiva por suscripción. Se puede reproducir el material de esta revista siempre y cuando se cite la fuente, salvo en libros de distribución comercial, para lo cual se requerirá de autorización escrita por ASERCA. cebada en nuestro país, deberá ser una prioridad en la modernización del campo, ya que este es un eslabón de una industria con perspectivas internacionales como es la cervecera. Más allá de nuestro campo El cultivo de la cebada se remonta a la antigüedad, encontrándose vestigios de su cultivo que datan desde hace diez mil años en algunas regiones de China y Egipto, entre otros países. Todo lo relacionado con esta publicación deberá dirigirse a: Revista “Claridades Agropecuarias”, José Ma. Ibarrarán # 84 5to. piso, Col. San José Insurgentes, México D.F. C.P. 03900 Tel. 626-07-00, Fax. 663-34-51 y 663-21-30. Certificado de Licitud de Título 7639, expedido por la Dirección General del Derecho de Autor. Agradecemos a Impulsora Agrícola, S.A. de C.V. y a la Asociación Americana de Soya, por el material fotográfico proporcionado para la elaboración de este número. 2 REVISTA 13 CLARIDADES UN HORIZONTE AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO Fortaleciendo raíces Desea información oportuna y veraz sobre el sector agropecuario nacional e internacional, suscríbase a la Revista: El objetivo central del Programa de Apoyos a la Comercialización del Fríjol Soya Primavera-Verano 1994, es asegurar la comercialización inmediata de la totalidad de esta cosecha nacional al precio de concertación de N$ 856 por tonelada. Pizca de opiniones El SNIM inició sus operaciones en “Claridades Agropecuarias” por un año, depositando cien nuevos pesos, a la cuenta Nº1155393-0 en cualquier institución Bancomer, S.A., a nombre de Apoyos y Servicios a la Comercialización Agropecuaria, sucursal 116, San José Insurgentes, México, D.F., y enviar comprobante de pago vía fax: 663-34-51 1984 como un organismo público descentralizado del Sector Comercio y Fomento Industrial. El objetivo central por el cual se mueve este organismo es el de generar y difundir información confiable y oportuna sobre los mercados agropecuario. Agrocultura El presente artículo versará sobre la importancia que las opciones presentan en el mercado de futuros, especificando las modalidades existentes, es decir, las conocidas como “calls” y “puts”, así como se ofrecerán unos ejemplos prácticos. Canasta agropecuaria Sección coleccionable exclusiva para suscriptores de la revista “Claridades Agropecuarias”, la cual contiene información de precios en los mercados Nacionales e Internacionales, tanto en los mercados de futuros como de físicos, a través de un análisis retrospectivo. 3 REVISTA 13 CLARIDADES UN HORIZONTE AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO LA CEBADA EN LA AGRICULTURA NACIONAL Aspectos Generales Para la obtención específica de la malta se utiliza la especie H. La cebada es considerada como el grano cultivado con mayor antigüedad en la historia del hombre, se han encontrado vestigios de su cultivo que datan desde hace 5 a 10 mil años en las culturas, Babilónica, Egipcia y China, así como en la Edad de Piedra en las inmediaciones del Lago Suizo. En Norteamérica, la cebada fue cultivada por vez primera por colonos alemanes y españoles hacia el año de 1602. Por ser una gramínea sus características vegetativas son similares a la del centeno y trigo. La altura de la planta varía de 60 a 100 cm. con tallo recto y cilíndrico, con hojas lanceoladas de 22 a 30 cm. de largo, y un ancho de 1 a 1.5 cm., con tres espigas unifloras adjuntas a un raquis en zig-zag comprimido, de glumas largas lineales y con la prolongación de la lema en forma de barbas, aún y cuando algunas variedades mantienen forma de capuchón, con ciclos vegetativos que varían de los 100 a los 125 días para lograr su maduración. Existen 7 grandes especies clasificadas de Cebada, perteneciendo a la H. Vulgare la mayoría de las variedades que se cultivan. 4 Distichon. En el mundo encuentran alrededor se de 4000 diferentes variedades de cebada, las más comunes se clasifican en tres grandes tipos: Las de tres hileras, como la Manchuria, Mariout, Minnesota, Davis, California y De’Bay para la obtención de Malta. Las de dos Hileras entre las cuales destacan por su difusión las denominadas Chevalier, Hanna, Hanchen, Italia e Imperial. Espiga de cebada, variedad “esperanza” para sistema de riego. A un tercer tipo pertenecen aquellas que no tienen barbas como la Beardless o pelona, especial para forraje verde, así como la Hulles Celeste y Trifurcata, también utilizadas para la alimentación humana. Otras formas de clasificación pueden ser por su ciclo agrícola (cebadas de Primavera e Invierno), por su constitución (cebadas con y sin cáscara), etc. Entre las cualidades que se buscan en la cebada, están: los altos rendimientos, resistencia al desgrane, adaptación para cosecha REVISTA 13 CLARIDADES UN HORIZONTE combinada, aristas lisas, buena calidad de malteo, paja firme, así como resistencia a enfermedades y clima adverso. Las variedades recomendables varían mucho de acuerdo a las condiciones locales, cabe mencionar que tras realizar diversos experimentos genéticos, se lograron obtener algunas híbridas en las que se incrementan o modifican los contenidos de lisina y proteína, con mayores rendimientos. Siembra y Cosecha Sembradío de cebada. Apan, Hidalgo Para cultivarse, la cebada necesita un terreno arado y limpio de maleza, ya que es de los cereales más afectados por la vegetación adventicia. Se obtienen mejores resultados cuando es incluida en AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO una rotación posterior a un cultivo con labranza. Como en otros cultivos, en México se tienen dos periodos para la producción de esta gramínea, los mejores niveles de rendimiento se obtienen durante el ciclo Otoño-Invierno en áreas de cultivo con sistemas de riego; aún cuando la mayor producción se cosecha durante el ciclo Primavera-Verano en lugares predominantemente de temporal. Las épocas de siembra y cosecha dependen de la variedad seleccionada y la región en la que se localice el cultivo, siendo para el ciclo P-V de abril a agosto, mientras que para el ciclo O-I abarca los meses comprendidos entre octubre y enero. Para la obtención de una buena Sembradío de cebada en los alrededores de Hermosillo, Sonora. 5 REVISTA 13 CLARIDADES UN HORIZONTE cosecha se recomienda que el suelo sea liviano o arenoso, y tenga una capa cultivable de 20 cm. Para suelos alcalinos moderados el pH debe encontrarse en un rango de 7 a 8.5, mientras que para aquellos terrenos ácidos moderados el pH deberá conservarse entre 5 y 7; aún y cuando algunas especies de cebada no son tan sensibles a la salinidad, preferentemente deberán mejorarse los suelos con un drenaje adecuado o mediante el riego. Las temperaturas idóneas de cultivo en este cereal para las variedades de Primavera, se estiman dentro de un rango comprendido desde los 28º C hasta un máximo de 40º C, a diferencia de aquellas seleccionadas para la época invernal en las que la temperatura óptima se encontrará entre los 15º C y 25º C. Los requerimientos de agua de la planta de primavera se ubican en los 600 mm. durante el año, siendo determinante la humedad en las etapas de formación del embuche, floración y primera etapa de maduración, declinando durante la segunda etapa de maduración, y debiendo ser mínima para la época de cosecha. Para las variedades de invier6 AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO no se requiere de aproximadamente 800 mm de agua. En lugares con insuficiencia de precipitación pluvial o épocas de temperatura desfavorables, es recomendable el reposo de la tierra para que el agua se acumule en el suelo. Cosecha de cebada, en el Altiplano Central de México. Vista cercana de la cosecha de cebada, Altiplano Central de México. A efecto de evitar en lo posible las plagas y el deterioro en los nutrimentos del suelo, es necesaria la rotación de cultivos con otros cereales. La falta de nutrientes como el nitrógeno, el fósforo y potasio se refleja en una baja producción, por lo que de acuerdo con la región y el tipo de suelo en que se cultive, es necesario realizar un análisis que permita determinar la cantidad de fertilizante requerido, dependiendo el número de aplicaciones de una a dos, para fertilizante tipo orgánico o industrial respectivamente, pudiendo realizarse manual o mecánicamente. La calidad de la semilla para siembra de cebada, es determinante, debiéndose cuidar los aspectos citados a continuación: a).- De preferencia se utilizará semilla certificada con un mínimo de germinación del 85% y libre de impurezas, previa desinfección REVISTA 13 CLARIDADES UN HORIZONTE AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO Fumigación de un campo en el Altiplano central, en contra de la Roya Lineal, una de las principales enfermedades que afectan a la cebada maltera. antes de la siembra, pudiendo ocuparse en caso necesario, un máximo de dos veces la semilla proveniente de la misma cosecha. b).- La tierra deberá estar húmeda a una profundidad de 2 cm. para recibir la semilla, caracterizándose por un color gris. Dependiendo de la época de cosecha determinada por el clima, se hace imperativo el sembrado tardío. c).- La cantidad de semillas a sembrar varía llegando en algunos casos hasta los 200 kg. por ha., determinado por diversos elementos como: un mayor peso en la semilla, caer en época tardía de siembra, un porcentaje menor de germinación al especificado, suelos con niveles de baja fertilidad, inadecuada preparación del terreno y siembra al voleo, provocando en adición, que esto impida la posibilidad de eliminar la maleza por medios mecánicos. VARIEDADES RECOMENDADAS PARA EL CICLO P - V Fuente: S. A. R. H. Estado Variedad Puebla Centinela Chihuahua Puebla Centinela Durango Puebla Tlaxcala Guanajuato Puebla Esperanza Hidalgo Centinela Puebla Jalisco Celaya Centinela Apizaco Edo. de México Puebla Centinela Nuevo León Cerro Prieto Tamaulipas Puebla Centinela Celaya (forr.) Veracruz Puebla Centinela Zacatecas Centinela Tlaxcala Ciclo Densidad de Vegetativo Siembra ( días ) ( kg / ha) 115 Época de Siembra Cosecha 120 10 may - 15 jun 1sep - 30 sep 125 115 85 100 90 100 100 120 30 jun - 25 jul 1 jul - 25 jul inicio de temporal 15 may - 1 jul 10 oct - 6 nov 15 oct - 5 nov octubre 1 sep - 30 oct 105 - 115 120 100 20 abr - 15 jun 15 ago - 5 oct 110 -120 100 10 jun - 25 jul 30 -sep -10 nov 105 - 115 20 abr - 20 jun 30 jul - 10 oct 110 - 120 100 120 80 - 100 1 jun - 20 jun 1 oct - 20 nov 110 - 120 100 20 abr - 10 jun 15 ago - 5 oct 80 - 100 100 20 abr - 10 jun 15 ago - 5 oct 95 - 100 95 100 100 10 jun - 10 ago 10 jun - 20 ago 15 sep - 15 nov 15 sep - 25 nov Coahuila 7 REVISTA 13 CLARIDADES UN HORIZONTE La cosecha de este cereal, se realiza cuando los granos están ya maduros, conteniendo el porcentaje de humedad adecuado (alrededor del 45 por ciento). Acorde al grado de humedad que contenga el grano, deberá realizarse la cosecha en sus diversas etapas. Para la siega o corte de los tallos se recomienda cuando la humedad es de aproximadamente un 40 por ciento; el agavillado o colocación de atados podrá realizarse inmediatamente a la siega, con el fin de que los granos de la cebada empiecen a perder humedad y posmadurar, acomodando desde 6 hasta 40 gavillas de 5 kg. de peso cada una, en una hacina que les permita protegerse del clima y a su vez propiciando la desecación por la acción del sol y viento. Cuando los granos contienen una humedad del 28 por ciento es posible empezar su trilla, tiempo en el que los granos se desprenden de la AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO Vista cercana de un campo de cebada. Producción. paja, para ser limpiados mediante cestos, harneros u horquillas cribas y llevados hacia su lugar de almacenaje, cerciorándose que el contenido de humedad no exceda, en ningún caso, el 14 por ciento, para evitar la generación de calor y la proliferación de hongos en el grano apilado. Espigas de cebada. Hermosillo, Sonora Dentro de los volúmenes de producción nacional de granos, la cebada grano ocupa el séptimo lugar en importancia. El cultivo de este cereal es practicado durante los dos ciclos de cultivo, en un total de 21 estados de la República Mexicana; sin embargo, cabe destacar que el 74.58 por ciento de la producción nacional se concentra en 6 estados. Las superficies dedicadas al cultivo de la cebada durante el período comprendido de 1989 a 1993, tuvieron una variación máxima del 13.13 por ciento, comparando las cifras registradas de superficie sembrada, y alcanzando su máximo nivel durante el año de 1992, con 308,235 hectáreas, compuesto por una superficie temporalera de 258,219 hectáreas y 50,016 en tierras con sistemas de riego. 8 REVISTA 13 CLARIDADES UN HORIZONTE CEBADA AÑO AGRICOLA AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO GRANO SUPERFICIE SEMBRADA RIEGO % TEMPORAL % ( ha.) ( ha.) 1989 39,188 13.35 254,419 86.65 1990 41,946 15.67 225,812 84.33 1991 51,716 17.48 244,128 82.52 1992 50,016 16.23 258,219 83.77 1993 46,125 17.14 222,975 82.86 Fuente: S. A. R. H. La superficie de riego dedicada al cereal, tuvo su cifra record durante el año de 1991 con 51,716 hectáreas que representaron el 17.48 por ciento del total, mostrando decrementos equivalentes al 3.28 por ciento para 1992 y de 8.92 por ciento para el año agrícola 1993, con respecto al año citado. período 89-93 para cebada grano, en relación a la superficie cosechada no muestra gran variación, ya que mantuvo una tendencia creciente como se puede apreciar; a excepción de la cifra que conservadoramente se pro-yecta para el ciclo actual Primavera-Verano de 1994, la cual se acerca a los niveles observados durante 1989, ante la posibilidad de verse mayormente afectada por la plaga “ Roya Lineal”. En menor proporción a la cebada grano, existen áreas de cultivo dedicadas para la producción de cebada forrajera y acicalada, las superficies cultivadas se presentan en zonas que requieren de alimento para animales, ya sea en forma de pastoreo o destinada para ser procesada en la industria de alimentos balanceados, siendo además un cultivo alternativo que cumple como un modificador en los nutrimentos del suelo para la producción posterior de otros cereales. Puede observarse una disminución en las áreas dedicadas a este cultivo durante los últimos años. Las cifras obtenidas de rendimiento para la cebada forrajera, mostraron durante 1992 el punto más alto, declinando su tendencia durante 1993. Es importante destacar el diferencial de rendimientos por hectárea en aquellos lugares que tienen sistemas de riego; explicable por la Los rendimientos observados en el CEBADA AÑO AGRICOLA FORRAJERA SUPERFICIE SEMBRADA RIEGO % TEMPORAL % ( ha.) ( ha.) 1989 13,159 56.36 10,191 43.64 1990 10,968 42.85 14,626 57.15 1991 10,950 43.00 14,514 57.00 1992 8,505 35.37 15,539 64.63 1993 8,135 38.48 13,006 61.52 Fuente: S. A. R. H. Selección de plantas de Cebada por técnicos del INIFAP 9 REVISTA 13 CLARIDADES AGROPECUARIAS UN HORIZONTE CEBADA CEBADA GRANO 3.180 12.855 4.330 9.931 3.393 1.605 1.526 1.403 4.089 4.035 1.460 FORRAJERA Rendimientos ( ton. / ha. ) Rendimientos ( ton. / ha. ) 3.715 ASERCA DEL MERCADO AGROPECUARIO 1.635 1.531 10.835 10.204 9.479 3.669 4.514 3.447 4.087 1.269 1989 1990 1991 1992 RIEGO ( * ) Estimado 10 1989 1990 la producción 1991 1992 RIEGO TEMPORAL Durante el año de 1991 se obtuvo la producción nacional record de cebada, sufriendo disminuciones del 2.51 por ciento durante 1992 y de 21.77 por ciento para 1993. El panorama para el cereal, acorde a las cifras registradas en este período, se vio influenciado por diversos elementos, entre los que se pueden citar: un estancamiento en el precio de la cebada nacional determinado por el precio del producto internacional, elevación de costos en insumos de producción, excesiva humedad en algunas regiones productoras y sustitución por cultivos más rentables. a 1994* 1993 TEMPORAL Fuente: S. A. R. H. Fuente: S. A. R. H. adaptabilidad del cultivo en las zonas altas y frías del altiplano mexicano, así como por la selección adecuada de las variedades recomendadas, y a un mejor control en las épocas de siembra y cosecha. De acuerdo 1993 señalada para el año agrícola 1993, Hidalgo se significó como el estado con mayor producción nacional con el 20.77 por ciento del volumen total; Guanajuato con el 18.62; Puebla con 13.48; Tlaxcala el 9.36; Chihuahua 7.05 y Zacatecas con el 5.30 por ciento de las 470,583 ton. de cebada grano obtenidas en el período citado. En lo tocante a la producción de cebada forrajera y acicalada, los volúmenes obtenidos durante 1992, hacen un total de 169,923 toneladas y un estimado para 1993 de 107,000 ton., distribuidas en los estados productores de Hidalgo con el 31.12 por ciento; Coahuila con el 14.56; Baja California con un 12.96; Sonora y Zacatecas con PRODUCCION NACIONAL DE CEBADA PERIODO 1989 / 1993 577,673 AÑO AGRICOLA 470,583 107,090 1993 719,889 549,966 169,923 738,427 1992 580,196 158,231 1991 634,630 491,941 142,689 1990 435,035 133,723 568,758 miles / ton. 1989 0 Fuente: S. A. R. H. 100 200 FORRAJERA 300 400 GRANO 500 600 TOTAL 700 800 REVISTA 13 CLARIDADES UN HORIZONTE el 12.45 y 11.81 por ciento, AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO CICLO PRIMAVERA-VERANO 1994 respectivamente. ESTADO La producción por ciclo agrícola para el caso de la cebada grano, señala una diferencia favorable para el ciclo Primavera-Verano, el cual viene representando en los últimos cinco años, un promedio del 64.62 por ciento de los totales del cereal, mientras que en el ciclo OtoñoInvierno se obtiene el 35.38 en REND. 45,505 38,062 1.195 OTROS 20,470 8,890 2.303 55,155 DURANGO 35,080 1.572 MEXICO 58,562 26,663 2.196 PUEBLA 82,006 28,278 2.900 139,886 TLAXCALA promedio de la producción nacional. 95,293 1.468 miles HIDALGO Para el ciclo Primavera-Verano 1994, se estima una superficie sembrada de 232,266 hectáreas, lo que arroja una producción programada de 401,584 toneladas, cifra inferior en un 14.66 por ciento al ciclo correspondiente anterior. De esta cifra 12,651 toneladas corresponden a superficie de riego, mientras que 388,933 serán de temporal. Es conveniente manifestar que la producción estimada, dependerá en mucho de los rendimientos reales obtenidos, mismos que podrían superar las expectativas indicadas inicialmente. Industrialización y Comercialización. En nuestro país, el cultivo de la cebada se orienta principalmente a la elaboración de Malta para la 0 Fuente: S. A. R. H. 20 40 60 80 100 SUPERFICIE SEMBRADA fabricación de cerveza, existiendo en menor medida la producción destinada a utilizarse como forraje. Conviene aclarar que la Malta se emplea también para la elaboración de productos alcohólicos destilados como el whisky, además de jarabe, en sustitutos de café y algunos alimentos a base de cereal. Entre los derivados de la malta se citan los subproductos de la cerveza como alimento para animales, productos químicos, y productos solubles agregables a alimentos balanceados para ganado y aves de corral. Un alimento con alto valor agregado derivado de moler las cortezas y capas externas de los granos de cebada, lo constituye la cebada perla, para lo cual se 120 140 PRODUCCION eligen sólo las variedades blancas y de dos carreras. La cebada maltera, como elemento base en la elaboración de la cerveza, es el principal indicador en la comercialización de la cebada. Partiendo de esta premisa, la industria cervecera ha jugado un papel básico en el impulso de la producción. Desde hace años la empresa Impulsora Agrícola, S. A, como principal comercializador del grano, promovió la investigación en semillas mejoradas, participando activamente en el otorgamiento de créditos, asistencia técnica directa, además de garantizar la venta de la producción mediante contratos de 11 REVISTA 13 CLARIDADES UN HORIZONTE compra anticipada que evitarían la sustitución del cultivo. Esta práctica se mantenía llevando precios fijos relativos superiores a los de trigo, con el fin de asegurar la materia prima de la industria, política que permitió a la cebada ser un grano con mayor competitividad dentro del panorama nacional. Esta situación tiende a modificarse en los últimos años, como consecuencia de una serie de factores entre los que destacan: la baja en las cotizaciones del producto en los mercados internacionales que además de presionar los precios impide la venta de los excedentes no negociados en el mercado nacional; el incremento en los costos de los insumos; la insuficiencia en créditos; la sustitución de cultivos; la existencia de un mercado interno sujeto a pocas variables en la demanda; así como un incremento en la siniestralidad por causas fitosanitarias y meteorológicas. Lo anterior ha ocasionado que durante Producción de Cerveza Mexicana ( Hectolitros) Años Producción Consumo Exportación 1989 39`130,913 36`601,886 2`121,545 1990 39`743,320 36`971,764 2`121,545 1991 41`279,484 38`702,472 2`050,633 1992 42`533,157 39`815,629 2`352,124 *1993 44`334,797 41`143,192 2`547,548 ( * ) Estimado CONSUMO APARENTE NACIONAL Período 1989 / 1990 (MILES DE TONELADAS) 700 600 500 400 300 200 100 0 1989 1990 Consumo A. 1991 1992 Producción Fuente : ASERCA con datos de S. A. R. H. y Banco de México. 12 1993 Importación AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO el último bienio los consumos nacionales aparentes disminuyeran, y se mantuviera el nivel de importaciones en una cifra que oscila alrededor de las 100,000 toneladas de grano. En este renglón, se estima para 1994 una cifra entre 120 y 130 mil toneladas, lo que significaría un incremento del 30 por ciento en los volúmenes importados con relación al año de 1993; acercándose a la cifra récord alcanzada en el año de 1992 de 132,046 ton., que en forma paralela mostró una reducción en la producción nacional del 5.21 por ciento en ese año y un 18.89 durante 1993. Siendo el principal consumidor de cebada maltera, la industria cervecera nacional acorde con estadísticas proporcionadas por la Asociación Nacional de Fabricantes de Cerveza, A. C., cuenta con un total de 14 plantas procesadoras distribuidas en el territorio nacional. Ocupa el octavo lugar en la producción de cerveza a nivel mundial, con una producción durante 1992 de 42,533,000 hectolitros, de los cuales 2,352,000 se orientaron a la exportación y 39,816,000 hectolitros se registran para cubrir las ventas nacionales. De acuerdo a sus diversas presentaciones, el mayor porcentaje es comercializado en botella con un 80.7 por ciento de las ventas, mientras que para su entrega en REVISTA 13 CLARIDADES UN HORIZONTE lata y barril son del 18.9 y 0.4 por ciento, respectivamente. México ocupa el tercer lugar como país exportador a los Estados Unidos, además de mantener una demanda variable en los siguientes países citados en orden de importancia: Reino Unido, Bélgica, Luxemburgo, Australia, Italia, Canadá, Japón, Suecia, Holanda, Francia, Alemania, Argentina, Nueva Zelanda, Portugal, Guatemala, Hong Kong, El Salvador y otros mercados de América, Europa y Asia. Por su parte la importación de cervezas europeas y de otros orígenes, señalan un volumen de 216,700 hectolitros. ya que durante el ciclo 88/89 se contabilizó en 120,107 ton. para llegar en 92/93 a cerca de las 40,000 ton. Por su parte la malta ha seguido un camino contrastante, ya que en el periodo mencionado inicia con 56,881 ton. y finaliza con 64,506 ton. MEDIO-RURAL Y DE CONCERTACION N$ / TON 750 700 650 600 550 500 450 400 350 89 90 RIEGO Precios. 91 TEMPORAL 92 93 CONCERTACION Fuente : SARH. Dentro del mercado nacional de cebada los precios de compra que prevalecen como práctica común, CEBADA MALTA 140,000 productor observaron variaciones que comparativamente al precio de concertación, estuvieron en algunos casos por arriba de estos últimos, situación que tendió a homologarse durante 1992 y 1993, existiendo un diferencial máximo del 4.57 % durante el último año. Actualmente los precios para la cebada grano se manejan concertados y se establecieron durante el ciclo P-V 1994 en alrededor de 700 nuevos pesos por tonelada. 120,000 100,000 80,000 60,000 40,000 20,000 88/89 ASERCA DEL MERCADO AGROPECUARIO EVOLUCION DE PRECIOS NACIONALES IMPORTACIONES DE LA INDUSTRIA CERVECERA Toneladas AGROPECUARIAS 89/90 90/91 91/92 Fuente: Cámara Nacional de la Industria de la Cerveza y de la Malta (*) Estimado En lo que respecta a las importaciones de materia prima realizadas por la industria cervecera en los últimos cinco años para cubrir sus necesidades, encontramos que en lo que se refiere a la cebada ésta ha tenido un decremento significativo pueden dividirse en dos grandes ramas, aquellos considerados como precio medio rural y los precios de garantía o concertación. Dependiendo de las condiciones de variedad y calidad del producto, los precios medio rural pagados al * 92/93 Los precios de semilla mejorada para los productores se han visto disminuidos durante los últimos años, para el último ciclo P-V la semilla tuvo un costo de N$ 1,200.00 la tonelada, siendo acordada su entrega mediante el pago del 50 por ciento de su valor, situación condicionante en todos aquellos productores de cebada maltera que no tuvieran problemas de cartera vencida. 13 REVISTA 13 CLARIDADES UN HORIZONTE Un análisis comparativo del valor de la producción durante el periodo 1989-1993, nos muestra variaciones positivas en cada año agrícola con respecto al inmediato anterior. Aunque resulta interesante resaltar que en los dos últimos años la variación porcentual observada disminuyó notablemente como es el caso de 91/92 que se estimó en 2.57 y 92/93 que llegó a sólo 10.16. Dicha situación está vinculada directamente con los volúmenes producidos y al estancamiento sufrido por los precios del producto. Perspectivas. Las posibilidades que enfrentara la cebada nacional en una economía abierta presenta principalmente dos panoramas: 1) En lo nacional, la tendencia en los últimos años ha sido contrastante, por un lado la superficie sembrada en el periodo de 1989-1993 disminuyó en AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO VARIACIONES EN EL VALOR DE LA PRODUCCION 89/93 AÑO AGRICOLA P. MEDIO VALOR DE LA RURAL PRODUCCION VARIACIÓN PORCIENTO ( N$ / ton. ) ( Miles N$ ) 88 / 89 443.907 193,115 57.36 89 / 90 562.005 276,473 43.16 90 / 91 654.507 368,138 33.16 91 / 92 694.70 377.581 2.57 92 /93 883.89 415.945 10.16 Fuente : S. A. R. H. aproximadamente un 8.34%. Mientras que por otro, la producción de cebada grano aumentó en cerca del 8.17% en el mismo periodo; lo cual indica que los rendimientos se han incrementado de manera gradual. Pese a lo anterior, encontramos todavía tendencias que demuestran serias deficiencias en el cultivo de este grano: A) Al igual que otros productos de la agricultura mexicana, existe una concentración de áreas sembradas y producción en unos cuantos estados, en el caso de la cebada seis entidades concentran el 74.58% del total nacional. B) Las áreas sembradas, así como la producción presentan movimientos oscilatorios, lo que da una idea de falta de continuidad, y en consecuencia de planeación para este cultivo. C) Existe de igual manera una concentración por ciclo productivo, de tal manera que el ciclo P/V produce el 64.62% y el O/I el 35.38%, esta situación debe abrir la posibilidad de realizar investigaciones a fin de generar variedades que puedan ser aprovechadas en el ciclo de menor participación. D) Ampliar la obras de infraestructura, principalmente en lo que se refiere a sistemas de riego, ya que se ha demostrado que son estas áreas las que mayor rendimiento producen. Grano de cebada en proceso de secado. 14 REVISTA 13 CLARIDADES UN HORIZONTE Fabrica de malta. San Marcos, Puebla E) Y finalmente, la dependencia que guarda la industria cervecera nacional, que se ve en la necesidad de importar cebada en grano o directamente malta para satisfacer las necesidades, lo que obviamente nos pone en serias desventajas, pese a ser un productor importante de cerveza a nivel nacional. Solucionar algunas de estas situaciones no es fácil si consideramos que algunos son estructurales, sin embargo será necesario buscar alternativas si se quiere hacer competitiva a la agricultura nacional. En este sentido el gobierno federal a partir del ciclo O-I 94/95 incluirá en PROCAMPO a la cebada como cultivo elegible; de tal manera que recibirán los productores de dicho grano un apoyo por hectárea igual al de otros productos considerados dentro de este programa. Sin embargo, este apoyo por hectárea no representa la solución AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO Fábrica de Malta. Calpulalpan, Tlaxcala final al problema de la cebada en México, se tendrán que aplicar programas de corto, mediano y largo plazo que permita diversificar la producción en otras entidades, aumentar obras de infraestructura, mejorar variedades, programas fitosanitarios sobre todo ahora que la enfermedad “Royal Lineal” está afectando la producción, etc. 2) En lo internacional, la situación que influirá directamente es la que se refiere al comercio con otros países, especialmente con aquellos que forman parte del Tratado de Libre Comercio. En este sentido México carece de ventajas comparativas, lo que lo hace sensible a las importaciones del segundo y tercer productor mundial (Canadá y Estados Unidos respectivamente), así como del segundo y cuarto exportador mundial (en el mismo orden). Es por ello que en los puntos del acuerdo se estableció un mecanismo de arancel cuota para la cebada con el objetivo de permitir al sector una transición suave hacia el mercado abierto. De tal forma que se otorgará una cuota de acceso conjunta con malta, de 120 mil toneladas a Estados Unidos y de 30 mil toneladas a Canadá. Mientras que por su parte el arancel equivalente para la malta es de 175%, que será desgravado en un plazo de 10 años. El apoyo y fortalecimiento de la cebada en nuestro país, deberá ser una prioridad en la modernización del campo, ya que este es un eslabón de una industria con amplias perspectivas interna- cionales como es la cervecera. 15 REVISTA 13 CLARIDADES UN HORIZONTE AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO PANORAMA MUNDIAL DE LA CEBADA Generalidades L a cebada, de nombre científico Hordeum vulgare, pertenece a la familia de las gramíneas. De espigas formadas por un raquis articulado con salientes alternos, en cada uno de los cuales se insertan tres espiguillas lineales. Generalmente la cebada tiene seis carreras de granos en su espiga, pero existen variedades que sólo tienen dos. El cultivo de este grano se remonta a la antigüedad, encontrándose vestigios de su cultivo que datan desde hace diez mil años en zonas de China y Egipto, entre otras. La planta de la cebada en la cosecha produce alrededor de 27 por ciento de grano, 54 por ciento de paja y 19 por ciento de rastrojo, el cual queda en el tercero. Una de las formas más eficientes de obtener buenos resultados en la producción es el uso de los sistemas de riego, como se ilustra en la fotografía del cultivo de cebada. 16 La cebada que se cultiva ha sido clasificada con los nombres de Hordeum vulgare y Hordeum sativum. Ustílago o carbón, Puecinia de la roya, Erisiphe que ataca las hojas, Cladosporium que ataca las hojas y espigas y el Claviceps. Dentro de las plagas más comunes que afectan a la cebada se encuentran la Melolontha y Arriotes, cuyas larvas atacan las raíces; Lema, que vive en las hojas; la Lepidópteros, la Agrotis orobena, que atacan las partes verdes; Gelechia a los granos; Dípteros que incluye a Phytomyza, Chlorops y Cecidomia, así como varios pulgones. Producción Entre las enfermedades causadas por hongos pueden citarse: A nivel mundial, la producción de cebada no tiene la misma relevancia que otros granos como es el trigo, pero aún así, es materia prima importante en algunos países, principalmente en los en vías de desarrollo, ya que para las naciones industrializadas este grano es utilizado como alimento para animales y como malta. REVISTA 13 CLARIDADES UN HORIZONTE En lo que va de la presente década, la producción mundial de este cereal ha mostrado un continuo descenso, pasando de 177.9 millones de toneladas métricas en 1990/91 a 165.3 en 1992/93, esto representa un descenso del 7.14 por ciento. A nivel mundial, se pueden detectar cinco principales productores de cebada, de los cuales se obtiene el 49 por ciento de la producción mundial. A nivel mundial, se pueden detectar cinco principales productores del cereal, quienes en conjunto aportan el 49 por ciento de la producción mundial. A nivel país, la actual Unión Europea ocupa el primer lugar en cuanto a producción, quien aproximadamente ha aportado el 28.4 por ciento del total mundial en los últimos tres años. PRINCIPALES PRODUCTORES DE CEBADA (millones de toneladas métricas) PAIS 90/91 91/92 92/93 93/94* U.E. 50.8 51.5 43.2 43.9 Canadá 13.4 11.6 10.9 12.5 E.U. 9.2 10.1 9.9 10.2 Kazakhstán 8.5 3.1 8.5 10.4 Turquía 6.6 6.8 6.2 7.0 Otros 89.4 86.0 86.6 86.4 Total 177.9 169.1 165.3 170.4 Fuente: ASERCA con datos del USDA * proyección AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO En segundo lugar se ubica Canadá, nación que ha contribuido con el 7 por ciento del total mundial, y la cual ha registrado una disminución relevante en su producción durante el periodo de 1990 a 1993 del orden del 18.7 por ciento. Le sigue los Estados Unidos, que a diferencia de la tendencia mundial de la producción, ésta ha registrado un comportamiento cíclico en la presente década, por lo que su aportación al total mundial se ha mantenido en 5.7 por ciento. En cuarto lugar se ubica la República de Kazakhstán, quien prácticamente ha mantenido su producción estable, salvo en el ciclo 1991/92 cuando registra un importante descenso del 64 por ciento, en relación al año anterior. Su participación en el total mundial ha ascendido al 4.0 por ciento. Finalmente, dentro de este grupo de los grandes productores se encuentra Turquía, nación que aporta el 3.8 por ciento del total mundial. La tendencia al descenso que ha mostrado la producción, también se ha observado en el consumo del grano, así mientras que en 1990/91 el consumo mundial fue de aproximadamente 175 millones de toneladas métricas, para 1992/93 alcanzó la cifra de 166 millones, lo que representó un descenso del 5.1 por ciento de un periodo a otro. 17 REVISTA 13 CLARIDADES UN HORIZONTE Las principales naciones consumidoras del cereal son, por orden de importancia: la Unión Europea, la Federación Rusa, los Estados Unidos, Canadá, y Turquía, quienes en conjunto consumen el 53.4 por ciento del total mundial. Los avances en la tecnología facilitan la labor de cosecha de los cultivos. En segundo lugar lo ocupa la Federación Rusa, quien también ha registrado una caída en su consumo, pero ésta ha sido menos pronunciada, al caer en lo que va de la actual década en 1.5 por ciento, promedio anual, y su participación en el total mundial es del orden del 16.5 por ciento. Canadá, quien ocupa el cuarto lugar, consume aproximadamente el 4.8 por ciento; y en quinto lugar, encontramos a Turquía, nación que participa con el 3.5 por ciento del total mundial. 18 ASERCA DEL MERCADO AGROPECUARIO En términos generales, los inventarios finales pasaron de 31.8 millones de toneladas aproximadamente en 90/91 a 29.9 millones en 92/93, esto es un descenso del 5.7 por ciento. Por lo que se refiere a la Unión Europea su consumo ha ido en descenso, bajando en 9.2 por ciento en promedio anual, pese a ello, su participación en el total mundial ha sido en los últimos tres años del 23.7 por ciento. Los Estados Unidos se ubican en el tercer lugar, con una participación en el consumo mundial del orden del 4.9 por ciento, mismo que ha presentado un comportamiento cíclico en los últimos tres años. AGROPECUARIAS El descenso que se ha registrado en la producción mundial de la cebada ha originado que los inventarios finales mundiales también registren una caída en sus niveles, aún cuando el consumo del cereal también ha registrado una disminución importante. Es importante señalar que los países con los mayores inventarios, no han registrado de una manera marcada esta tendencia. Así, mientras que la Unión Europea, quien posee el mayor nivel de inventarios, pasó de 8.5 millones de toneladas métricas en 90/91, a 11.3 millones en 92/93, lo que representó un alza del 33.5 por ciento en el mismo periodo antes señalado. Para los Estados Unidos, quienes se encuentran en segundo lugar, el incremento durante el mismo COMPARATIVO ENTRE EL CONSUMO MUNDIAL Y LOS 5 PRINCIPALES (en millones de toneladas métricas) 190 175 160 145 130 115 100 85 70 55 40 89/90 90/91 MUNDIAL 91/92 92/93 PRINCIPALES Fuente: ASERCA con datos del USDA * proyección 93/94* periodo fue de 12 por ciento, Canadá registró un incremento más moderado que los Estados Unidos, al lograr el 5.8 por ciento de aumento; y finalmente Australia, cuyo crecimiento es el más significativo al incrementarse en más de cinco veces sus inventarios durante el mismo periodo. REVISTA 13 CLARIDADES UN HORIZONTE AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO INVENTARIOS FINALES MUNDIALES DE CEBADA (millones de toneladas métricas) PAIS 90/91 91/92 92/93 93/94* U.E. 8.5 11.6 11.3 10.3 E.U. 2.9 2.8 3.3 3.7 Canadá 2.6 2.5 2.8 4.3 Australia 0.025 0.14 0.16 0.16 Otros 17.7 13.7 12.3 14.4 Total 31.8 30.8 29.9 32.9 Fuente: ASERCA con datos del USDA * proyección Comercio Mundial El comercio internacional de la cebada, ha estado influenciado por el comportamiento, por un lado, del nivel de producción de ésta y por el otro el nivel de precios de los granos sustitutos. hicieron en 18.8 millones, esto es un crecimiento del uno por ciento aproximadamente, para descender en 19.7 por ciento el siguiente año, al alcanzar la cifra de 15.1 millones de toneladas métricas. Los dos primeros años de la presente década fueron de una alza continua en las transacciones comerciales mundiales, tendencia que se revirtió en 1992/93, cuando se registró una caída en las operaciones de comercio del grano en los mercados internacionales, como se puede ver en los cuadros. Por el lado de los principales países exportadores, por orden de importancia tenemos a la Unión Europea, Canadá y Australia, quienes en conjunto han aportado, en lo que va de la presente década, el 64 por ciento de la oferta mundial total. Así, mientras que en 1990/91 las exportaciones totales mundiales ascendieron a 18.6 millones de toneladas, para 1991/92 éstas lo A nivel desagregado, la Unión Europea, principal exportador, contribuye aproximadamente con el 30 por ciento en promedio de las exportaciones mundiales; Canadá, quien ocupa el segundo lugar, aporta el 20 por ciento y finalmente, Australia contribuye con el 14 por ciento. Por el lado de los países importadores, entre Arabia Saudita, la Federación Rusa, Japón, China y Estados Unidos, importan, en promedio, el 55 por ciento del total de las importaciones mundiales. Por lo que respecta a Arabia Saudita, esta nación asiática ha visto incrementar sus requerimientos del cereal en la presente década en 50%, salvo en 1992/93 cuando registró un descenso. Este país importa el 28 por ciento del total mundial; en 19 REVISTA 13 CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO PRINCIPALES EXPORTADORES DE CEBADA segundo lugar se encuentra la Federación Rusa quien importa el 10.4 por ciento del total mundial y que en los últimos años ha registrado un importante descenso por los problemas económicos y políticos por los que atraviesa esta nación. (millones de toneladas métricas) Le sigue otra nación asiática, Japón, quien demanda el 8.5 por ciento de la producción mundial y cuyas necesidades de abastecimiento externo prácticamente se han mantenido estables en esta década. En cuarto lugar se encuentra China quien demanda el 5.8 por ciento del total mundial y es de las pocas naciones que han registrado aumentos en su demanda al exterior. Finalmente, están los Estados Unidos, que a pesar de ser uno de los principales productores, también recurre a los mercados externos para adquirir el cereal aunque en una cantidad moderada, ya que sólo participa con el 2.2 por ciento de las importaciones totales mundiales. PAIS 90/91 91/92 92/93 93/94* U.E. 7.05 8.26 6.00 6.50 Canadá 4.33 3.52 2.50 3.00 Australia 2.81 1.95 2.70 2.50 Otros 4.43 5.07 3.96 4.15 Total 18.62 18.80 15.16 16.15 Fuente: ASERCA con datos del USDA * proyección PRINCIPALES IMPORTADORES DE CEBADA (millones de toneladas métricas) PAIS 90/91 91/92 92/93 93/94* Arabia S. 4.24 6.54 4.00 4.00 Rusia 2.35 1.30 1.85 2.00 Japón 1.51 1.52 1.45 1.50 China 0.91 1.01 1.10 1.20 E.U. .44 .52 .20 .40 Otros 9.17 7.91 6.56 7.05 Total 18.62 18.80 15.16 16.15 Fuente: ASERCA con datos del USDA * proyección 20 AGROPECUARIAS REVISTA 13 CLARIDADES UN HORIZONTE después de haber alcanzado la cifra de 75.75 en septiembre del mismo año. Cotizaciones En los mercados internacionales se puede observar dos tipos de cotizaciones, por un lado los contratos de futuro que se cotizan en la Bolsa de Winnipeg, Canadá y los precios que se registran en los mercados de físicos, por ejemplo, de E.U. Por otro lado, otro de los mercados que tienen gran importancia para el comercio del grano está en los Estados Unidos. Dentro de los factores que se pueden utilizar para explicar el comportamiento de las cotizaciones, están, por un lado, la evolución de la producción del grano, que como ya se observó ésta ha venido a la baja en los últimos años y asimismo, el comportamiento de la producción de otros granos, especialmente de aquellos dedicados al forraje. Así, mientras que en enero de 1992 las cotizaciones alcanzaron los 92.2 dólares por tonelada en promedio, para diciembre de ese mismo año el nivel se situó en los 106.5 dólares promedio, lo que representó un incremento del 15.5 por ciento, nivel que se volvió a repetir en diciembre de 1993, En los últimos dos años las cotizaciones del producto han presentado una tendencia alcista, aunque con algunos ajustes a la baja, concretamente de marzo a mayo de 1993 y febrero a marzo de 1994, que fueron los meses cuando se marca más claramente la caída de los precios, para posteriormente retomar su tendencia al alza. La demanda del grano también ha COTIZACIONES DE LOS CONTRATOS A FUTURO DE CEBADA FORRAJERA EN EL MERCADO DE WINNIPEG ASERCA DEL MERCADO AGROPECUARIO sido otro de los factores que han incidido sobre el precio, especialmente por los países europeos, quienes lo utilizan como malta en los procesos de elaboración de cerveza y como alimento forrajero, aunque es importante señalar que, el comercio mundial del cereal no tiene la misma importancia que otros granos como lo son el trigo o el arroz. Para junio de 1994, las cotizaciones se encontraban en los 66.7 dólares por tonelada, nivel inferior al alcanzado en los mismos meses de años anteriores, pero con la misma tendencia observada en éstos; mientras que a inicios de ese mismo año se situaron en 100.17 dólares, es decir, llevaban un descenso de 33.4 por ciento en ese lapso. Las cotizaciones en el mercado de futuros de Winnipeg, Canadá, en los últimos tres años han presentado una tendencia irregular, con un comportamiento similar hacia finales de cada año, como se puede observar en la gráfica. AGROPECUARIAS COTIZACIONES DE LA CEBADA MALTERA EN EL MERCADO DE FISICOS DE MINNEAPOLIS DLS/BUSHEL DLS.CAN/TON 110 2.9 105 2.7 100 95 2.5 90 85 2.3 80 75 2.1 70 65 j m f a m d e. 94 n s o j j a a m f Fuente: ASERCA con datos de Reuters m d e. 93 s n o j a j a m f e. 92 m 1.9 60 e. 93 f m a m j j a s o n d e. 94 f m a m j j Fuente: ASERCA con datos de THE WALL STREET JOURNAL 21 REVISTA 13 CLARIDADES UN HORIZONTE Perspectivas El panorama para el año 1993/94 en lo que se refiere a la oferta del producto es favorable. Por el lado de la producción, se estima que se situará en aproximadamente las 170.4 millones de toneladas métricas, cifra que de lograrse representaría un 3.1 por ciento, en relación a la del año previo. De los principales productores, la República de Kazakhstán es quien obtendrá los mejores resultados, dado que se espera que su producción aumente en 22 por ciento aproximadamente; en segundo lugar está Canadá, país para el cual se estima un incremento en su producción del orden del 14.4 por ciento, mientras que las otras naciones mantendrán sin importantes variaciones su producción. Por el lado del consumo, no se espera una variación importante, se calcula que el nivel alcanzará las 167.5 millones de toneladas métricas. Dentro de los principales consumidores, Canadá, la República Rusa y los Estados La producción mundial, para 1993/94, se estima que se situará en aproximadamente las 170.4 millones de toneladas métricas. AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO Unidos, para quienes se esperan incrementos del 1.5 por ciento, 2.2 y 7 por ciento, respectivamente. En lo que se refiere a los inventarios finales, se incrementarán en 9.9 por ciento, destacando los casos de Australia y la Unión Europea, quienes tienen esperado un incremento del 54 y 17 por ciento, en relación al año anterior, respectivamente; mientras que Canadá registrará un descenso del 8.9 por ciento. En cuanto al comercio mundial, las cifras reportan que habrá un incremento, esperándose alcanzar las 16.1 millones de toneladas, 6.5 por ciento mayor que el registrado en 92/93. A la izquierda, preparación del suelo para el cultivo de cebada. Abajo, se muestran los frutos obtenidos por un buen cuidado del cultivo a lo largo de todas sus etapas. 22 REVISTA 13 CLARIDADES UN HORIZONTE AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO APOYOS A LA COMERCIALIZACION DEL FRIJOL SOYA PRIMAVERA-VERANO 1994 BASES PARA LA PARTICIPACION EN EL PROGRAMA importada, con una mayor seguridad en el abasto, al hacer las negociaciones directamente con el productor. I. ANTECEDENTES El Programa de Apoyos a la Comercialización del Fríjol Soya Nacional se instrumenta desde 1991, a través del órgano desconcentrado de la SARH, Apoyos y Servicios a la Comercialización Agropecuaria (ASERCA), como parte de un esquema de transición que permita a los agentes involucrados adecuarse a la nueva realidad que implican el libre comercio con el exterior y el retiro gradual del Gobierno Federal de los procesos de comercialización de las cosechas nacionales. Inicialmente diseñado como un programa de apoyos vinculado al volumen producido (primero mediante apoyos directos al productor por tonelada comercializada y luego con apoyos a la comercialización que aseguran que el productor reciba como mínimo el precio concertado, independientemente del nivel de precios que prevalezca en el mercado), al complementarse ahora con PROCAMPO, este programa se orienta cada vez más a ofrecer al productor un ingreso base que le permita tomar sus decisiones de producción en función de consideraciones de mercado; y al consumidor, la posibilidad de acudir a la cosecha nacional en condiciones similares a las de cualquier otra oferta El precio de concertación es de N$ 856 por tonelada, por lo que la diferencia contra el precio del fríjol soya importado es ahora menor que en 1993; sin embargo, en promedio con PROCAMPO, el productor recibirá un ingreso por tonelada superior en aproximadamente 10 % con relación al año pasado. II. OBJETIVO El objetivo central del Programa de Apoyos a la Comercialización del Fríjol Soya Primavera-Verano 1994, es asegurar la comercialización inmediata Los apoyos a la comercialización ofrecidos por ASERCA para 1994, han podido reducirse sin lesionar el ingreso del productor, ni restar competitividad al fríjol soya nacional con respecto al importado. Grano de fríjol de soya listo para su procesamiento. 23 REVISTA 13 CLARIDADES UN HORIZONTE El monto de los apoyos del programa, será calculado por ASERCA en base a su metodología de Precios de Indiferencia (PIN), esto es, el precio al cual resultaría indistinto adquirir soya nacional o importada. La diferencia en el precio será cubierta por el Gobierno Federal a los compradores que participen en el programa conforme a las normas establecidas. AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO de la totalidad de esta cosecha nacional al precio de concertación de N$ 856, sin que el Gobierno Federal participe directamente en este proceso, ni aplique medidas que puedan propiciar distorsiones en la dinámica del mercado. III. ESTRATEGIA Las compras de fríjol soya nacional deberán ser realizadas por los consumidores, a través de quienes ASERCA canalizará los apoyos que les permitan adquirir el grano en condiciones iguales o mejores al importado. Ello no implica que la recepción de los apoyos a la comercialización sea exclusiva de los “consumidores”, dichos apoyos también podrán ser canalizados a través de las organizaciones de productores que Vaina verde de fríjol soya lleven a cabo la comercialización de sus cosechas; esto es, que asuman el papel de compradores, y por lo tanto, los mismos compromisos y riesgos de éstos. Fase de cosecha de fríjol soya, cuando es separado de la vaina por la trilladora 24 REVISTA 13 CLARIDADES UN HORIZONTE AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO IV. DETERMINACION DEL APOYO i) Parámetros Fijos PARAMETROS FIJOS RECONOCIDOS POR ASERCA A LO LARGO DEL PROGRAMA CONCEPTOS CONDICIONES Precio Mínimo al Productor LAB Bodega de acopio en zona productora N$ 856.00 Norma CONASUPO. Humedad 12 %. Bodega de Acopio o Punto de Embarque Comunicar por escrito a la Dir. Gral. de Neg. Comerciales de ASERCA, nombre y domicilio, antes del 31 de Octubre de 1994 Bases Nacionales a. Costo de Almacenaje MES 1: N$ 15.00 MES 2: N$ 22.50 MES 3: N$ 30.00 b. Costo Financiero MES 1: N$ 11.62 MES 2: N$ 23.30 MES 3: N$ 34.95 c. Fletes Bases Internacionales: a. Seguro y Flete Tarifa mensual: N$ 7.50 Incluye Emisión de Cert. de Dep. negociables o no; Promedio 3 meses = (i anual): 16.33% MONTO. N$ 22.50 Promedio 3 meses = Origen - Destino Límite Máximo de N$ 110.00 N$ 23.30 Consultar Tarifas 30.59 dl/ton 22.59 dl/ton 21.87 dl/ton b Fletes de internación Pacífico Golfo Frontera Añadir 3 y 5 dls. para Mérida y Mexicali, respectivamente Puerto o Frontera a Destino c. Arancel No se consideró ii) Variables Además de los parámetros anteriores, los APOYOS BASE se calcularon con un precio CBOT para la soya importada, de 5.8 dólares por bushel y Consultar Tarifas Para mayor información sobre los apoyos, comunicarse a la Dirección General de Negociaciones Comerciales en las oficinas de ASERCA, a los teléfonos 626-0726, 67 y 95 con un tipo de cambio de 3.4462 N$/Dólar. Estas serán las únicas variables cuyo impacto será considerado para recalcular el apoyo que corresponda a cada operación de cierre. Ejemplo: Precio Internacional a la baja: Apoyo para la soya de Sonora puesta en el D.F. 93.26 N$/ton Precio Internacional (19/Julio/94) 564.25 ctv.dol/bu Precio Internacional base (580.00) ctv.dol/bu Diferencia en precios (15.75) ctv. dol/bu Factor de Conversión x 36.7437 bu/ton Diferencia en Precios 5.7871 dol/ton Tipo de Cambio (D.O. 19/Jul/94) x 3.3998 N$/ton Diferencia 19.68 N$/ton Apoyo a la Comercialización para soya Sonora a D.F.: 112.94 N$/ton 25 REVISTA 13 CLARIDADES UN HORIZONTE Una vez que el comprador haya cumplido con el requisito de comunicar por escrito a ASERCA antes del día 31 de octubre de 1994, los domicilios de los centros de acopio o puntos de embarque acordados con los proveedores, podrá requerir mensualmente la entrega de los apoyos a la comercialización que le correspondan, a más tardar el 28 de febrero de 1995. ASERCA DEL MERCADO AGROPECUARIO V. PASOS PARA PARTICIPAR EN EL PROGRAMA * Aviso de alta de Económica ante la SHCP; Primero. Enviar a ASERCA ( Lic. Sergio Barba Cabrera, Dir. Gral. de Negociaciones Comerciales, México, D.F., Fax: 661-03-58) carta de acuerdo con los términos del programa establecidos en este documento, en el cual deberá proporcionar además la siguiente información: * Registro Federal de Contribuyentes; Actividad * Domicilio para recibir correspondencia y números de teléfono y fax. a) Volumen total a adquirir, d) Nombramiento de las personas acreditadas por la empresa para realizar el cierre de sus posiciones de compra con ASERCA. b) Matriz de entidades de origen y destino de la soya (información incluso preliminar): Segundo. Suscribir con ASERCA el Convenio para la entrega de apoyos. ASERCA informará a cada comprador DESTINOS ORIGEN SONORA JALISCO ETC. TOTALES (V O L U M E N E S / T O N ) SONORA SINALOA ETC. TOTALES c) Anexar copias de la documentación que se indica a continuación. En caso de haber sido presentada en años anteriores, confirmar si no ha habido algún cambio, de ser así, enviar lo correspondiente: la fecha para su firma. La fecha límite para solicitar convenios con ASERCA será el 15 de agosto de 1994 o hasta completar el volumen estimado de producción. * Escrituras constitutivas, y en su caso, de reformas de la empresa; ASERCA no asume responsabilidad alguna en los asuntos relativos a la entrega del producto. * Poder notarial e identificación con fotografía del representante legal; * Domicilio oficial); 26 AGROPECUARIAS Fiscal (comprobante Tercero. Cerrar las posiciones de compra de la empresa, conforme al procedimiento establecido en el punto (IV) anterior. REVISTA 13 CLARIDADES UN HORIZONTE AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO VI. REQUISITOS PARA EL COBRO DEL APOYO i) Devolución del disco de computadora relativo al Certificado de Cobro (CC), proporcionado por ASERCA a la firma del convenio, en cuyo programa deberá concentrarse información de los Certificados de Ubicación Geográfica (CUG) que los productores deberán haber entregado al primer comprador de la soya, a manera de factura. Asimismo, el comprador deberá entregar dos impresiones en papel de los reportes correspondientes, debidamente dictaminados por auditor externo. (Este requisito deberá cubrirse a más tardar el día 20 de diciembre de 1994. ii) Solicitud de apoyo dirigida a ASERCA, señalando el número de folio del Convenio con ésta. iii) Original de Dictamen de Auditor Externo, que certifique la revisión de los documentos que se indican a continuación, presentando como “Anexos” las relaciones que correspondan, por fechas, número de folio, conceptos, ubicaciones, etc. a) Recibos de liquidación al productor; b) Certificados de depósito y/o entradas de almacén y tickets de báscula del volumen adquirido, ambos en origen; c) Facturas del fríjol soya adquirido, cuando la compra se haga a través de algún comercializador. En caso de haber comprado directamente al productor, este requisito será sustituido con los CUG que se indican en el inciso “i” anterior. Asimismo, en caso de que el comprador sea un comercializador, su factura deberá presentar en un lugar visible una leyenda que diga que el fríjol soya que ampara dicha factura ya ha sido objeto de apoyos a la comercialización de ASERCA, por lo que el nuevo comprador ya no podrá requerirlos a esta dependencia; d) Talón de embarque y/o cuenta de gastos de FFCC; e) Entradas a almacén y ticket de báscula en destino. Los requisitos d) y e), podrán suprimirse para los compradores ubicados en zonas productoras, cuando las bodegas de acopio en origen sean las mismas que en destino. Esto deberá ser señalado por el comprador en la misma solicitud de convenio. Los apoyos se cubrirán mensualmente, a más tardar el día 15 de cada mes (o siguiente día hábil, en caso de ser feriado)... Los apoyos se cubrirán mensualmente, a más tardar el día 15 de cada mes ( o siguiente día hábil, en caso de ser feriado), siempre que las solicitudes o documentación completa y debidamente requisitada del volumen correspondiente, hayan sido presentadas a más tardar el último día hábil del mes en cuestión, pudiendo incluso cubrirse en una sola exhibición cuando se hayan cumplido todos los requisitos. Los pagos relativos a las solicitudes presentadas después, entre el 1° de diciembre de 1994 y el 31 de enero de 1995, serán transferidos al presupuesto de 1995 y se cubrirán hasta el último día hábil de febrero de ese año, sin reconocimiento de costo financiero. Las presentadas en el transcurso de febrero de 1995, se cubrirán de acuerdo con el calendario de pagos indicado en el párrafo anterior. Muestra del fríjol de soya aún en su planta 27 REVISTA 13 CLARIDADES UN HORIZONTE AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO EL SERVICIO NACIONAL DE INFORMACION DE MERCADOS (SNIM) El La comercialización en México ha presentado graves problemas en su funcionamiento, los cuales han ocasionado problemas en el sistema de abasto, generando importantes pérdidas económicas a los involucrados. sistema de comercialización en México ha presentado graves problemas en su funcionamiento, los cuales han ocasionado problemas en el sistema de abasto, generando importantes pérdidas económicas a los involucrados, trátese de productor, comercializador o consumidor, que a final de cuentas es quien lleva el mayor peso de esta ineficiencia. Para que el sistema de abasto mexicano sea más eficiente, se requiere una mayor y mejor infraestructura de acopio, transporte, mejores sistemas de comercialización al mayoreo y menudeo, así como la disponibilidad de servicios de normalización en lo referente a calidad, financiamiento, almacenamiento e información de mercados. Pequeña muestra de la gran variedad de productos que el Servicio Nacional de Información de Mercados (SNIM) registra para brindar información al público 28 Por lo que se refiere a la información de mercados, en los últimos años se ha trabajado arduamente con el fin de transparentar las operaciones comerciales, de manera que todos los participantes (productores, comercializadores, industriales y consumidores), dispongan de información confiable y oportuna, sobre las variables relevantes para una toma de decisiones acertada. Con este propósito, actualmente se encuentran trabajando dos instituciones para lograr tal fin, por un lado está Apoyos y Servicios a la Comercialización Agropecuaria (ASERCA) y por otro, el Servicio Nacional de Información de Mercados (SNIM), del cual nos ocuparemos en esta ocasión. REVISTA 13 CLARIDADES UN HORIZONTE El SNIM inició sus operaciones en 1984 como un organismo público descentralizado del Sector Comercio y Fomento Industrial. El objetivo central por el cual se mueve este organismo es el de generar y difundir información confiable y oportuna sobre los mercados agropecuarios, buscando: - Propiciar la transparencia en la formación de precios; - Incrementar la competitividad y eficiencia en los mercados; - Apoyar a los productores nacionales en la comercialización de sus cosechas, tanto en el mercado interno como el externo; - Evitar la intermediación excesiva; - Abatir mermas y movimientos innecesarios de los productos; - Reducir costos redundantes en la comercialización de los productos agropecuarios. AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO La información es recopilada de forma directa de organizaciones de productores, comercializadores, gobiernos de los estados, entre otros, misma que es difundida a través de diversos medios que van desde boletines, periódicos, radio, televisión, fax, vía modem y diskettes, con una periodicidad que va desde diaria hasta anual con la elaboración de anuarios. La información que se recopila abarca los rubros de frutas y hortalizas en las distintas centrales de abasto del país; granos y semillas; productos pecuarios; pesqueros; huevo; flores, así como indicadores del comercio exterior para las mismas variables. Con estas acciones se trata de cubrir uno de los vacíos, que en materia de comercialización se tenía, y proporcionar a todos los involucrados en los mercados agropecuarios los mayores elementos para la mejor toma de decisiones, que repercuta en la optimización de los recursos. El objetivo central del SNIM es el de generar y difundir información confiable y oportuna sobre los mercados agropecuarios Bodega donde son almacenados los productos, los cuales están en espera de ser llevados a los mercados. 29 REVISTA 13 CLARIDADES UN HORIZONTE AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO QUE SON Y COMO FUNCIONAN LAS OPCIONES SOBRE FUTUROS En Las opciones sobre futuros tienen condiciones preestablecidas por la bolsa de futuros donde se comercializan. Las opciones se negocian en la misma cantidad que los contratos de futuros subyacentes. el número once, se presentó una breve introducción a las opciones sobre los futuros. Se vio que existen dos tipos de opciones: las denominadas “calls” (que son opciones de compra) y las “puts” ( opciones de venta ). Se señalaron también los derechos de los compradores de las opciones y las responsabilidades de los vendedores de éstas. En el presente artículo se entrará en más detalle sobre las “calls” y las “puts” y más adelante se ofrecerán unos ejemplos prácticos sobre cómo utilizar las opciones en coberturas de precios. LAS CONDICIONES DE LAS OPCIONES Cantidad En los números anteriores se han utilizado ejemplos de opciones de la Bolsa de Comercio de Chicago (CBOT), la bolsa más grande de opciones sobre futuros de productos agrícolas en el mundo. Por ejemplo, un contrato de maíz en la CBOT es de 5,000 bushels de producto. Una opción “call” o “put” también en la CBOT es de 5,000 bushels. Tener la misma cantidad en estos contratos facilita el proceso de ejercicio de las opciones. Calidad y Tiempo de Entrega Las 30 opciones tienen las mismas Piso de remates en el cual se llevan a cabo las operaciones de compra-venta de futuros características y tiempo que los contratos de futuros subyacentes. El comprador de una opción “call” que ejerce su opción, recibe una posición comprada en un contrato de futuros de la misma calidad de producto, y con el mismo mes de entrega. En los casos del trigo y maíz en la CBOT por ejemplo, los meses de entrega de los futuros son: marzo, mayo, julio, septiembre y diciembre. Esto significa que hay opciones “calls” y “puts” también con los mismos meses de entrega. Validez Las opciones sobre los contratos de futuros de productos agrícolas vencen, por lo general, un mes antes del vencimiento de los contratos de futuros subyacentes. REVISTA 13 CLARIDADES UN HORIZONTE Es lógico que las opciones vencen antes que los futuros, porque al ejercer una opción, tanto el comprador como el vendedor de las opciones, reciben una posición en los futuros subyacentes y necesitan tiempo para liquidar estas posiciones antes del vencimiento de los mismos. Los avances en la tecnología permiten a los participantes de los mercados de futuros, una mayor y mejor información para la toma de decisiones. Precio de Ejercicio El precio de ejercicio de la opción (tanto “call” como “put”) es el precio del contrato de futuros subyacentes que recibe al ejercer la opción. En este sentido, hay precios de ejercicio de las opciones establecidos por la bolsa al iniciar operaciones de compra-venta en ellas. Al iniciar operaciones de compraventa en operaciones en un mes nuevo, la bolsa autoriza operaciones en 5 diferentes niveles de precio de ejercicio. Utilizando el maíz como ejemplo, al iniciar operaciones en opciones para un mes diferido, la bolsa establece un precio de ejercicio cerca al nivel actual de precio del contrato de futuros subyacente. Si el precio del contrato del mes correspondiente está en $2.52 por bushel, la bolsa establece un precio de ejercicio en la unidad de 10 centavos más cercano al nivel de precio actual de los futuros, en este caso al nivel de $2.50 por bushel. AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO En el caso del maíz y del trigo en el CBOT, los precios de ejercicio están establecidos en unidades de 10 centavos por bushel. En el caso del fríjol soya en el CBOT, los precios de ejercicio se establecen en unidades de 25 centavos por bushel. Luego añade 2 niveles por debajo del nivel inicial de precio de ejercicio. En este ejemplo, tenemos los siguientes 31 REVISTA 13 CLARIDADES UN HORIZONTE Una vez abiertas las operaciones de compra-venta de opciones con un precio de ejercicio establecido, se mantienen abiertas hasta el día de expiración de las opciones de ese contrato de futuros para ese mes de entrega específica. cinco niveles de precio de ejercicio para iniciar operaciones de compraventa en una opción de maíz de un mes nuevo: $2.30, $2.40, $2.50, $2.60 y $2.70 por bushel. En la eventualidad que los precios bajen, la bolsa añade opciones con precios de ejercicio más bajos para reflejar este movimiento en precios. Y en la eventualidad que los precios suban, la bolsa añade opciones con precios de ejercicio más altos para reflejar este movimiento en precios. INICIANDO UNA POSICION EN LAS OPCIONES SOBRE CONTRATOS DE FUTUROS Ejemplo de “CALLS” El comprador de “calls” está anticipando alzas en precios. El está dispuesto a pagar una prima para garantizar el derecho de comprar un contrato de futuros a un precio establecido. Por ejemplo, el comprador de una opción “call” de maíz del mes de diciembre con precio de ejercicio de $2.60 por bushel, paga al vendedor de la “call”, la prima negociada en el corro de operaciones de la bolsa. Si los precios del maíz suben como piensa el comprador de la “call”, la puede ejercer en cualquier momento antes de la fecha de vencimiento de la opción. En este caso, desaparece la opción “call” de la cuenta del comprador, y en su lugar aparece un contrato comprado de futuros de maíz del mes de diciembre al precio de US $ 2.60 por bushel, no importando donde esté el 32 AGROPECUARIAS ASERCA DEL MERCADO AGROPECUARIO precio de los futuros del maíz de diciembre en ese momento. El vendedor de la “call” ejercida por el comprador también pierde la posición de la opción y en su lugar aparece una posición vendida en un contrato de futuros de maíz de diciembre, al precio de US $2.60 por bushel. Ejemplo de “PUTS” El comprador de “puts” está anticipando bajas en los precios. El está dispuesto a pagar una prima para garantizar el derecho de vender un contrato de futuros a un precio establecido. Veamos el ejemplo del comprador de una opción “put” de trigo del mes de septiembre con precio de ejercicio de $3.40 por bushel. Aquí el comprador de la opción paga al vendedor la prima negociada en el corro de operaciones de la bolsa. Si los precios del trigo bajan como lo espera el comprador de la “put”, el comprador de la opción la ejerce en cualquier momento antes de su fecha de vencimiento, desapareciendo la opción “put” de la cuenta del comprador, y en su lugar aparece un contrato vendido de futuros de trigo del mes de septiembre al precio de US $2.40 por bushel, no importa donde esté el precio de los futuros del trigo de septiembre en ese momento. El vendedor de la “put” ejercida por el comprador también pierde la posición vendida de la opción, y en su lugar aparece una posición comprada de un contrato de futuros de trigo de septiembre, al precio de US $2.40 por bushel.