IPC: Finalmente en el Rango Meta del Banco Central

Anuncio

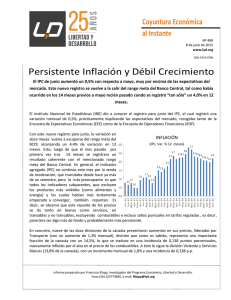

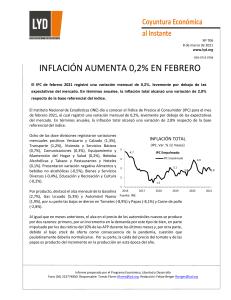

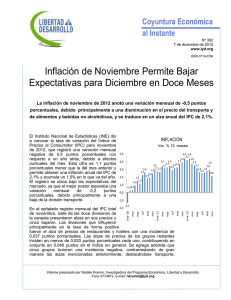

Coyuntura Económica al Instante Nº 484 8 de junio de 2015 www.lyd.org ISSN 0719-0786 IPC: Finalmente en el Rango Meta del Banco Central El IPC de mayo aumentó un 0,2% con respecto a abril, muy en línea con lo anticipado por el mercado. Con este registro y tras más de un año por encima del rango meta del Banco Central, finalmente se alcanza una expansión de “tan sólo” 4,0% en 12 meses. El Instituto Nacional de Estadísticas (INE) dio a conocer el registro para mayo del IPC, el cual registró una variación mensual de 0,2%, en línea con las expectativas del mercado, recogidas tanto de la Encuesta de Expectativas Económicas (EEE) como en la Encuesta de Operadores Financieros (EOF). Con este nuevo registro, la variación en doce meses nuevamente retrocede INFLACIÓN y alcanza un 4,0% volviendo, luego de 14 meses, a (IPC, Var. % 12 meses) la parte superior del rango meta del Banco Central, ya dejando bastante atrás los registros del cuarto trimestre del 2014 cuando la variación interanual se acercó peligrosamente al 6%, antes de que el shock de precio del petróleo diera una mano. Siete de las doce divisiones de la canasta presentaron aumentos en sus precios, liderados por Bienes y Servicios Diversos (con un aumento de 0,7% y una incidencia de 0,050 puntos porcentuales), división que, como bien adelanta su nombre, tiene una composición bastante heterogénea, tanto así que entre las 23 alzas registradas de un total de 33 productos, destacan con igual incidencia desodorante y gasto financiero. A éste le sigue la división Salud, con un incremento mensual de 0,6% y una incidencia de 0,042 p.p. La tercera división que más incide es Vivienda y Servicios Básicos, la que incluye Arriendo, producto de mayor ponderación en la canasta con 4,2%, el cual mostró un aumento de 0,5%. El indicador agregado (IPC) continúa su senda de moderación, como lo ha hecho desde hace ya más de un semestre, y los indicadores subyacentes, que excluyen los productos más volátiles, si bien han demorado algo más en comenzar a converger, lentamente comienzan a hacerlo, situándose aún en niveles preocupantes en torno al 5% pero moviéndose en la dirección correcta. Informe preparado por Francisco Klapp, Investigador del Programa Económico, Libertad y Desarrollo. Fono (56) 223774840, e-mail: fklapp@lyd.org Coyuntura Económica al Instante www.lyd.org En esta linea, no se debe olvidar que la economía chilena sigue presentando una alta indexación con sus rezagos, como el crecimiento de los salarios nominales nos los recuerda (éste recien en abril baja del 7% interanual de expansión), lo que hace que la inflación tienda a ser más persistente pese al poco dinamismo de la demanda interna. INDICE DE REMUNERACIONES NOMINAL Y REAL (var. % en 12 meses) Un elemento que puede atrasar la convergencia, agrega Klapp, es la depreciación del peso frente al dólar, la que si bien pareció revertirse en mayo -cuando la moneda norteamericana se cotizó por debajo de los $600- , en junio muestra un importante repunte, alcanzándose prácticamente los $ 640. Naturalmente no es razonable esperar que la depreciación del peso respecto al dólar continúe indefinidamente, por lo que no puede pensarse como un motor permanente de la inflación, pero sí como un elemento que definitivamente podría atrasar bastante, la vuelta al centro del rango meta. En concreto, las medidas de inflación subyacentes, IPCX, que excluye combustibles, frutas y verduras frescas, experimentó nuevamente una variación de 0,1% con respecto al mes anterior, en línea con el IPCX1 (0,1%), que corresponde al IPCX menos carne y pescados frescos, tarifas reguladas de precios indexados y servicios financieros. Como resultado de lo anterior, la inflación subyacente, IPCX, en doce meses disminuyó nuevamente con respecto al mes previo, alcanzando un 5,0% interanual, mientras que el IPCX1 alcanzó un 4,6%. Por su parte, y a diferencia de fines de 2014 y el primeros meses de 2015, la inflación de transables fue positiva con un 0,3%, aunque mucho menor que el elevado registro de abril de 0,7%. En el caso de no transables, el registro mensual tuvo una 2 Coyuntura Económica al Instante www.lyd.org variación de 0,0% - pese al efecto de arriendo y salud- lo que de todas formas se traduce en una mantención del indicador interanual en 4,7%. INFLACIÓN SUBYACENTE (IPC, IPCX e IPCX1 Var. % 12 meses) Con todos estos antecedentes, se espera que la variación interanual del IPC en diciembre se encuentre ya –de no existir alguna sorpresa- por debajo del 3,5%. En las próximas reuniones de Política Monetaria y tras los claros mensajes del Banco Central, la probabilidad de nuevas bajas en la Tasa de Política Monetaria (TPM) parece muy acotada, pero tal como se dio a entender en el último IPoM, la normalización de la TPM parecería más bien comenzar a ocurrir durante 2016. La pregunta de cuándo comenzaría el alza de tasas, no es nada fácil considerando que aunque el crecimiento potencial eventualmente sea hoy más reducido, difícilmente estén copadas las holguras con una expansión que en el primer trimestre del año habría apenas alcanzado un 2,4% y que en abril apenas si alcanza el 1,7%. 3