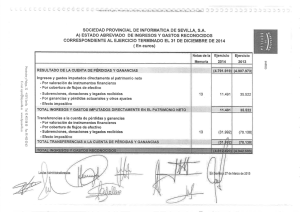

Instrumentos financieros derivados

Anuncio