Comentario mensual del fondo

Anuncio

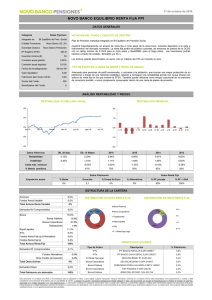

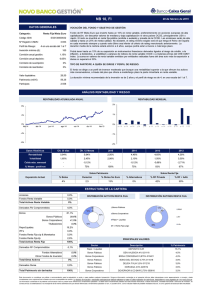

Informe mensual Fondo Vontobel - EUR Corporate Bond Mid Yield Abril 2016 Evolución del mercado Después de la normalización del mercado en marzo, la deuda con calificación de grado de inversión de la zona euro prosiguió su evolución favorable, demostrando una buena dosis de resistencia durante el mes de abril. Los resultados de la deuda de la zona euro se movieron entre +0,4% y +1,2%, si bien las rentabilidades de referencia de la deuda pública limitaron las ganancias al situarse un 1,1% por detrás. Por otro lado, los sectores que mejor comportamiento mostraron fueron de nuevo los de metales y minería (-67 puntos básicos, pb) y de industria básica (-27 pb), a los que pronto se unieron los bonos del sector bancario de Tier 1 y los subordinados de aseguradoras, con un estrechamiento de sus diferenciales de 28 y 22 pb, respectivamente, durante el mes. De manera más general, el resto de valores complejos senior experimentaron un estrechamiento de entre 2 y 5 pb, mientras que los valores financieros del Reino Unido siguieron a la zaga como consecuencia de los temores en torno al “Brexit” (se mantuvieron prácticamente sin variación en sus diferenciales). El cambio de tendencia se vio además reforzado por el anuncio del Banco Central Europeo sobre su intención de comprar bonos corporativos. En nuestra opinión, este programa representa un estímulo extraordinario para la deuda privada y creemos que el mercado se mantendrá bastante fuerte durante algún tiempo. Las compras, con un alcance mayor del esperado, tendrán como objeto deuda senior de aseguradoras, entidades con sede en la zona euro aunque su dominante última esté constituida en un territorio diferente y con vencimientos a largo plazo de hasta 30 años. Incluye numerosos emisores suizos y británicos, así como una gran cantidad de bonos “reverse-Yankees” (emitidos por entidades estadounidenses en divisas distintas del dólar EE.UU.), que calman algo el temor de una fuerte actividad emisora en este último segmento. El BCE ha comunicado también que participará en los mercados primarios, los que nos induce a pensar que bien podrían comprar papel corporativo por un valor total de 10.000 millones de euros frente a las actuales expectativas del mercado, que se sitúan en unos 5.000 millones. En líneas generales, prevemos que empezará una búsqueda más agresiva de rentabilidad una vez que el programa comience con los segmentos con un comportamiento menos favorable, como los híbridos corporativos, arrojando probablemente los bonos subordinados de aseguradoras y banca un mejor comportamiento del que han tenido en estos primeros meses del año. Con relación al próximo referéndum que se celebrará en el Reino Unido para decidir el futuro del país en la Unión Europea, creemos que no sería razonable suponer que vaya a producirse su salida. Con sus socios europeos, el país ha contribuido a mejorar la prosperidad y la seguridad colectivas y pensamos que el sentido común prevalecerá sobre los sentimientos ligados a la idea de soberanía y el fenómeno de la inmigración entre los votantes británicos. Lo cierto es que muchas empresas industriales británicas son actualmente propiedad de capital extranjero, después del intenso proceso de venta de empresas desarrollado en la década de 1990. Coincidimos con la clara recomendación del presidente Barack Obama de que no abandone la Unión Europea ya que la importante presencia de capital extranjero en su tejido empresarial podría poner en peligro un gran número de puestos de trabajo cuando empezaran a establecerse cuotas comerciales y le resultaría difícil al Reino Unido renegociar acuerdos comerciales. Por suerte, existe la esperanza de que la fuerte economía del país sea un argumento de peso entre los ciudadanos más jóvenes, que representan un gran parte de los votantes indecisos. Análisis de la cartera En este contexto, seguimos manteniendo una sobreponderación en una selección cuidadosa de bonos híbridos corporativos, bonos subordinados de aseguradoras, bonos de Tier 1 adicional (AT1), estilo tradicional T1 y T2 y convertibles. Nuestra exposición a los diferentes segmentos de riesgo, especialmente híbridos y AT1s, se mantuvo sin cambios con algún ligero incremento, al ampliar nuestras posiciones existentes en las emisiones en EDP al 5.375% 21-75 y BBVA al 8,875% 21-49, ya que presentaban un coste bajo en comparación con los riesgos de crédito asumidos. También hemos mantenido nuestra inversión en deuda sénior al 5,75% emitida por RWE, con vencimiento en 2033, debido a una situación técnica y porque preferimos en este momento valores corporativos a más largo plazo. Por último, hemos renovado nuestra esperanza en nuestra exposición invariable en convertibles, ya que el riesgo de un error de política por parte de la Reserva Federal de EE.UU. ha disminuido considerablemente, lo que debería suponer una ayuda para los mercados de renta variable a corto y medio plazo. Vontobel Asset Management Monthly Report Vontobel Fund - EUR Corporate Bond Mid Yield 2 Resultados El Fondo Vontobel - Euro Corporate Bond Mid Yield (clase de acciones I) registró una ganancia del 0,41% en abril, frente al 0,38% registrado por su índice de referencia. Esta ligera diferencia relativa a favor del fondo se debió esencialmente a la sobreponderación en nuestras cestas de subordinados. Sin embargo, en lo que va de año el fondo sigue por detrás del índice de referencia en 58 pb, de los cuales 36 se deben a nuestra exposición al sector bancario británico. Nuestra posición en bonos convertibles, que ha restado 15 pb a nuestros resultados, debería comenzar a cambiar de tendencia en la segunda mitad de 2016. Previsión En un entorno de crecimiento modesto pero constante, nuestra estrategia de prudencia “barbell” sigue siendo nuestra posición preferida. Nos gusta combinar valores con calificación BB y deuda subordinada con valores beta altos, por una parte, con valores industriales A y BBB más conservadores, por otra. En el nivel subordinado, nuestra preferencia sigue siendo el papel de tipo subfinanciero emitido con cierta antigüedad y vencimiento a corto plazo. En el caso de híbridos, preferimos valores con calificación A, emisiones más recientes que se negocian por debajo de su valor nominal y realizadas por empresas cuya situación justifica esa estructura son nuestra mejor selección, teniendo en cuenta especialmente el plan del BCE de comprar deuda, promoviendo una búsqueda más agresiva de rentabilidades. Con relación a los valores industriales con calificación A y BBB, hemos comenzado a construir, y ahí seguiremos, nuestras exposiciones al sector inmobiliario, de infraestructuras, aeropuertos y tabaco, incluyendo también bonos de empresas de suministros relacionadas con infraestructuras.