COCA COLA FEMSA, SAB de CV

Anuncio

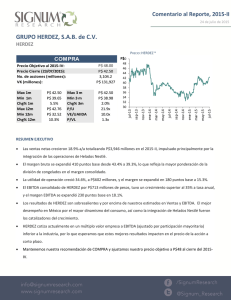

Comentario al Reporte, 2015-II 24 de julio de 2015 COCA COLA FEMSA, S.A.B. de C.V. KOF jul-15 may-… mar-15 ene-15 nov-14 sep-14 jul-14 P$ 131.64 P$ 120.01 1.0% 25.0x 11.3x 3.4x mar-14 Max 3 m Min 3 m Chg% 3m P/U VE/UAIIDA P/VL ene-14 P$ 128.28 P$ 121.90 -4.2% P$ 150.21 P$ 119.22 -18.6% nov-13 Max 1m Min 1m Chg% 1m Max 12m Min 12m Chg% 12m sep-13 P$ 134.00 P$ 121.90 2,072.9 P$ 252,689 Precio Objetivo al 2016-IV: Precio Cierre (23/07/2015): No. de acciones (millones): VK (millones): P$ 230 210 190 170 150 130 110 90 70 jul-13 MANTENER may-… PRECIO: KOF L RESUMEN EJECUTIVO Coca Cola Femsa tuvo un crecimiento marginal de 0.1% en los volúmenes consolidados afectados por: (1) la caída en la venta de agua embotellada y de garrafón en México (cerca de 7%) y (2) La caída en el consumo de refrescos en Brasil con un decremento en el volumen de 4% a/a. Asimismo, las bebidas no carbonatadas como jugos, tés y bebidas isotónicas tuvieron un crecimiento en volumen de 5.8%, destacando los crecimiento de Argentina (+52%), Colombia (+12%) y México cerca de 5%. Las ventas consolidadas tuvieron una contracción de 11.8% a/a totalizando P$36,550 millones en el 2015-II, excluyendo Venezuela implica un incremento de 4.5% a/a. El flujo operativo (EBITDA), Excluyendo Venezuela, se incrementó 6.5% a P$2,102 millones, con un margen EBITDA de 13.9%, que muestra una expansión de 70 puntos base. Los resultados de Coca Cola Femsa se vieron afectados por la debilidad en el consumo de Brasil y el efecto negativo de la depreciación de las monedas en Sudamérica. Coca Cola Femsa mantiene su racha negativa con un reporte regular, mantenemos nuestra recomendación de MANTENER y precio objetivo a P$134 al cierre del 2016-IV. Comentario al Reporte, 2015-II COCA COLA FEMSA, S.A.B. de C.V. Drivers Coca Cola Femsa tuvo un crecimiento marginal de 0.1% en los volúmenes consolidados afectados por: (1) la caída en la venta de agua embotellada y de garrafón en México (cerca de 7%) que enfrenta mayor competencia y donde se desarrolla un mercado informal de venta de agua; (2) La caída en el consumo de refrescos en Brasil con un decremento en el volumen de 4% a/a. El portafolio de bebidas carbonatadas tuvo un incremento de 0.4% impulsado por México y Argentina aunque parcialmente contrarrestado por la caída en Brasil. Asimismo, las bebidas no carbonatadas como jugos, tés y bebidas isotónicas tuvieron un crecimiento en volumen de 5.8%, destacando los crecimiento de Argentina (+52%), Colombia (+12%) y México cerca de 5%. Por otro lado, la depreciación en las monedas en los países donde opera afectó los resultados en pesos. El precio promedio por unidad se redujo 12.2% a/a, un efecto que ya habíamos observado con anterioridad, dado que el cambio adoptado en el tipo de cambio SIMADI por 197.2 bolívares por USD en Venezuela contra 10.6 bolívares por USD en el mismo periodo de 2014, implica una reducción de más de 85% en el precio por unidad en ese país y que afecta al consolidado de la compañía. Con ello, el precio promedio por unidad en la división de Sudamérica incluyendo Venezuela se redujo 30%. No obstante, excluyendo Venezuela, el precio promedio se incrementó 1% a/a lo que demuestra una adecuada ejecución en su estrategia de precios, considerando la depreciación del real de cerca de 38%, el peso colombiano superior a 30% y el peso argentino de 11%.. Resultados Las ventas consolidadas tuvieron una contracción de 11.8% a/a totalizando P$36,550 millones en el 2015-II, excluyendo Venezuela implica un incremento de 4.5% a/a que resulta menor producto principalmente de los efectos de la devaluación del real brasileño y el peso colombiano. La utilidad bruta, excluyendo Venezuela, creció 7.5% a/a a P$16,931 millones y el margen bruto tuvo una expansión de 130 puntos base a 47.7%, incluyendo las operaciones de Venezuela el margen reportado es de 47.8% de las ventas. La utilidad de operación, excluyendo Venezuela, se incrementó 17% a/a a P$5,474 millones y el margen operativo tuvo una expansión de 160 puntos base a 15.4%, los gastos operativos tuvieron un incremento de 5.2% a tasa anual. El flujo operativo (EBITDA), Excluyendo Venezuela, se incrementó 6.5% a P$2,102 millones, con un margen EBITDA de 13.9%, que muestra una expansión de 70 puntos base, afectado como ya se comentó de la depreciación de las monedas en Sudamérica y México. El flujo operativo consolidado por P$7,386 millones tuvo una contracción de -10.4% a/a. y representa un margen EBITDA de 20.2%, una expansión de 30 puntos base, debido a una menor depreciación y amortización. Comentario al Reporte, 2015-II La deuda neta tuvo un incremento de casi P$3,000 millones respecto al cierre del 2014, y la razón de deuda neta a EBITDA se ubicó en 1.94 veces. Análisis Los resultados de Coca Cola Femsa se vieron afectados por la debilidad en el consumo de Brasil y el efecto negativo de la depreciación de las monedas en Sudamérica. No obstante, consideramos que el flujo operativo consolidado fue mejor a nuestro estimado dado que esperábamos una caída superior a 12%, por las razones anteriormente expuestas. Consideramos que los planes de expansión en Colombia empezarán a amortiguar la caída en ventas consolidada por el efecto de Venezuela. Por otro lado, hay que tomar en cuenta que las acciones de KOF ya tenían mayoritariamente descontado los resultados de caídas a doble dígito en Ventas y Ebitda, debido a que el efecto viene arrastrado de los anteriores trimestres. Un tema a monitorear es la caída en el consumo de bebidas carbonatadas en Brasil y que no fue sustituido por bebidas no carbonatadas, dado que los efectos recesivos de la económicas no han llegado a su nivel más bajo, tal y como lo muestran las cifras de confianza del consumidor en aquel país. Conclusión Coca Cola Femsa mantiene su racha negativa con un reporte regular, mantenemos nuestra recomendación de MANTENER y precio objetivo a P$134 al cierre del 2016-IV. Analista Alberto Carrillo Comentario al Reporte, 2015-II Directorio Em M P * 24/07/15 . Héctor Romero Director General hector.romero@signumresearch.com Analistas Carlos Ugalde Subdirector de Análisis / Grupos Financieros e Instituciones de Seguros carlos.ugalde@signumresearch.com Cristina Morales Analista Bursátil Sr. / Comercio Especializado y Autoservicios cristina.morales@signumresearch.com 1 2 3 4 5 5CLAVE DEL REPORTE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado Em= Empresa (2) Geografía M = México E = Estados Unidos L = Latino América G = Global (3) Temporalidad P = Periódico E = Especial (4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado (5) Fecha de publicación DD/MM/AA Homero Ruíz Analista Bursátil Sr. / Telecomunicaciones, Medios e Industria Automotriz homero.ruiz@signumresearch.com Ana María Tellería Analista Bursátil Jr. / Vivienda y Renta Fija ana.telleria@signumresearch.com . (1) ENFOQUE Jorge González Analista Técnico Sr. Armando Rodríguez Analista Bursátil Sr. / FIBRAS y Sector Inmobiliario armando.rodriguez@signumresearch.com . Armelia Reyes Analista Bursátil Jr. / Infraestructura, Minería y Energía armelia.reyes@signumresearch.com Emma Ochoa Analista Bursátil Jr. / Productos de Consumo Frecuente emma.ochoa @signumresearch.com Diseño Julieta Martínez Diseño Editorial julieta.montano@signumresearch.com Sistemas de Información Iván Vidal Tel. 62370861/ 62370862 Info@signumresearch.com Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fue preparado por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión alguna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido. Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad. Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la información contenida en el presente documento. Los documentos referidos, así como todo el contenido de www.signumresearch.com no podrán ser reproducidos parcial o totalmente sin la autorización explícita de Signum Research S.A. de C.V.