PINFRA | Infraestructura - GBM, Grupo Bursátil Mexicano

Anuncio

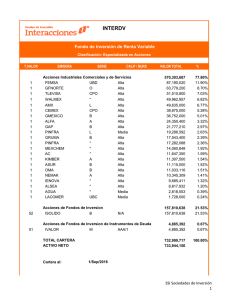

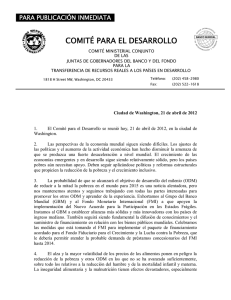

PINFRA | Infraestructura Reporte Trimestral Julio 31, 2013 Buenas noticias y resultados sólidos; actualizando nuestro precio objetivo. PINFRA Superior al Mercado Precio Objetivo 2013 P$163.6 12M 5,157 3,369 2,017 23 5.3 24.3 15.8 6.6 Futuro prometedor. El Presidente Peña Nieto anunció recientemente su programa de inversión en infraestructura, conforme al cual el gobierno planea invertir US$31,000 millones en el sector carretero, lo que representa un incremento de 10% respecto del programa de la administración pasada. Creemos que PINFRA es la empresa mejor posicionada del MEXBOL para invertir en el sector. Por ende, consideramos que hay más buenas noticias en el horizonte de la empresa, gracias a sus sólidos fundamentales: Javier Gayol Z. ‐ Robusta posición de caja. Al cierre de este trimestre, la compañía tiene P$1,300 millones en efectivo no restringido para participar en nuevas licitaciones. Además, tiene mucho margen para más efectivo si apalanca o monetiza algunos de sus activos. ‐ El conocimiento técnico y las prioridades de la empresa están alineados. PINFRA ha operado carreteras durante más de 20 años en México, durante los cuales ha dado de manera continua un alto rendimiento sobre capital a sus inversionistas. ‐ Referente del sector en rentabilidad, con un margen de UAFIDA de 75.8% en concesiones. jgayol@gbm.com.mx +52(55) 5480 5800 ext. 4563 Eric Lerch A. elerch@gbm.com.mx En cuanto a su reporte del 2T13, PINFRA sigue reportando una sólida generación de efectivo. El sólido desempeño de la división de concesiones—crecimiento de 11.0% a/a en UAFIDA, con un margen de 75.8%—, aunado a un buen trimestre en la división de Construcción y Materiales llevó a la empresa a generar P$900 millones en efectivo. De este modo, PINFRA ahora tiene P$1,300 millones en efectivo no restrictivo, lo que representa una posición cómoda para participar en nuevas licitaciones. Asimismo, la inclusión del corredor Puebla ayudó a los resultados de la empresa (+20.3% a/a). En tanto, PINFRA sigue siendo el punto de referencia del sector en términos de rentabilidad, con un margen de UAFIDA consolidado de 60.4% y un margen muy atractivo de 37.8%, como resultado de su sólido balance. VE/FO 12M FWD PRECIO 12M VS. IPC 27 100% 25 80% 23 60% PINFRA 06/13 05/13 04/13 03/13 02/13 01/13 06/13 05/13 04/13 03/13 02/13 01/13 12/12 11/12 10/12 15 09/12 17 -20% 08/12 19 0% 07/12 06/13 05/13 04/13 03/13 02/13 01/13 12/12 11/12 10/12 09/12 08/12 07/12 20% 12/12 21 40% 8.0 7.0 P/U 29 120% 11/12 16.0 15.0 14.0 13.0 12.0 11.0 10.0 9.0 10/12 +52(55) 5480 5800 ext. 4108 09/12 2012 4,593 3,090 1,816 -1,743 4.8 11.8 18.1 3.1 Estamos subiendo nuestro precio objetivo 2013. Con un futuro prometedor y las estrategias comprobadas de creación de valor de la empresa, nuestra valuación del valor de activo neto parece poco realista, pues refleja un valor de liquidación de los activos de la compañía. Así pues, tras ajustar nuestro modelo para reflejar la sólida generación de efectivo de este trimestre (P$900 millones) e incluyendo el valor de capital de la recién ampliada carretera México-Toluca, subimos nuestro precio objetivo 2013 a P$163.6, reiterando nuestra perspectiva de la acción como Superior al Mercado. 08/12 Ventas Flujo operativo Utilidad neta Flujo de efectivo Utilidad por acción P/U VE/FO PVL 132.40 67.02/133.29 380 50,378 56% 4,317 54,718 0.0% 07/12 Precio Rango de precio 12M Acciones en circulación (Mill) Capitalización de mercado (Mill) Float Deuda neta (Mill) Valor empresa (Mill) Dividendo % PINFRA continúa creando valor. La empresa anunció que la Secretaría de Comunicaciones y Transportes (SCT) le otorgó una extensión de 14km a la carretera México–Toluca, para continuarla desde La Marquesa hasta Lerma, a la vez que amplió en 9 años la vigencia de la concesión, hasta 2049. La inversión requerida para esta construcción asciende a P$3,500 millones, que se reconocerán bajo el actual título de concesión a una TIR real de 12%. IPC GBM Grupo Bursátil Mexicano, S.A. de C.V. Casa de Bolsa (“GBM”) y sus subsidiarias tratan y pretenden tratar con las empresas cubiertas en sus reportes de análisis. Los inversionistas no deberán tomar este reporte como el único factor en la toma de decisiones de inversión. Estos materiales no constituyen una oferta de compra o venta de valores ni de participar en ninguna estrategia de operación. PINFRA | Infraestructura Julio 31, 2013 Declaraciones importantes: El 3 de mayo de 2012, PINFRA y algunos accionistas vendedores (los “Accionistas Vendedores”) presentaron ante la Comisión Nacional Bancaria y de Valores una solicitud para la autorización de una oferta pública de acciones (“Acciones”) que representan el capital social de PINFRA en México (la “Oferta Mexicana”). Junto con la Oferta Mexicana, PINFRA y los Accionistas Vendedores planean lanzar una oferta internacional de Acciones en Estados Unidos conforme a la Regla 144A de la Ley de Valores de EUA de 1933 y sus reformas en transacciones exentas de registro conforme a dicha regulación, así como otros países distintos de México en apego a la Regulación S de la Ley de Valores (la “Oferta Internacional”, y de manera conjunta con la Oferta Mexicana, la “Oferta Global”). Como ya se dio a conocer públicamente, algunos de los Accionistas Vendedores son subsidiarias de GBM Grupo Bursátil Mexicano, S.A. de C.V., Casa de Bolsa, incluyendo su controladora Corporativo GBM, S.A.B. de C.V. y algunas sociedades de inversión administradas por Operadora GBM, S.A. de C.V., Sociedad Operadora de Sociedades de Inversión. Este documento deberá considerarse como una oferta o recomendación de compra o venta de las Acciones en virtud de la Oferta Global que pudiera tener lugar. Toda la información y análisis contenidos en este documento, así como el o los analistas involucrados en la elaboración del mismo no han (a) participado en ningún proceso o negociación relacionado con la Oferta Global ni (b) recibido información confidencial, privilegiada o restringida alguna en relación con dicha Oferta. En una o más Sociedades de Inversión administradas por nuestra subsidiaria Operadora GBM, S.A. de C.V., Sociedad Operadora de Sociedades de Inversión, las Acciones de PINFRA representan más del 10% del valor total del fondo. Otras declaraciones: El o los analistas que participan en la creación de este documento declaran por este medio que las opiniones expresadas en dicho documento, son opiniones propias y que no han recibido ni recibirán, directa o indirectamente, compensación alguna por expresar recomendaciones o puntos de vista específicos dentro de este reporte. Este reporte ha sido preparado por GBM y está sujeto a cambios sin previo aviso. GBM y sus empleados no están bajo ninguna obligación de actualizar o rectificar la información contenida en este documento. Este reporte se hace con fines meramente informativos, basados en información disponible al público, que consideramos confiable, pero cuya exactitud y totalidad no pueden ser garantizadas. GBM no ofrece garantía implícita o explícita alguna de que dicha información sea exacta o completa y, por ende, GBM y sus empleados no podrán ser objeto de reclamaciones relacionadas. La información y los análisis contenidos en este documento no pretenden ofrecer asesoría fiscal, legal o de inversión y podrían no adecuarse a las circunstancias específicas del lector. Cada inversionista deberá determinar por sí mismo si una inversión en cualquiera de los valores mencionados en este documento es adecuada y deberá consultar a sus propios asesores fiscales, legales, de inversión u otros, para determinarlo. Este reporte puede mencionar varios valores, algunos de los cuales podrían no calificar para venta en algunos países o estados y por ende, no ser ofrecidos a los inversionistas de dichos países o estados. Este reporte no podrá ser reproducido, reimpreso, vendido o distribuido en su totalidad o en parte sin autorización escrita de GBM. GBM Grupo Bursátil Mexicano, S.A. de C.V. Casa de Bolsa (“GBM”) y sus subsidiarias tratan y pretenden tratar con las empresas cubiertas en sus reportes de análisis. Los inversionistas no deberán tomar este reporte como el único factor en la toma de decisiones de inversión. Estos materiales no constituyen una oferta de compra o venta de valores ni de participar en ninguna estrategia de operación.