GBMPCONCARS

Anuncio

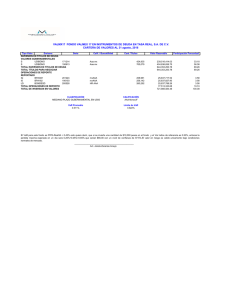

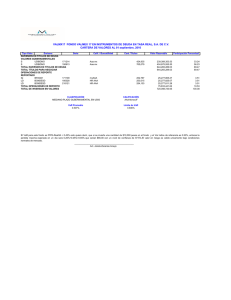

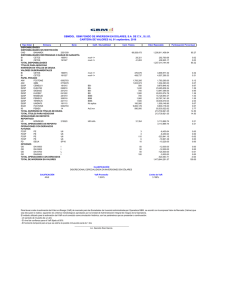

GBMPCON GBM PORTAFOLIO CONSERVADOR, S.A. DE C.V. S.I.R.V. CARTERA DE VALORES AL 01 SEPTIEMBRE, 2016 Tipo Valor Emisora Serie Calif. / Bursatilidad Valor Razonable INVERSIÓN EN INSTRUMENTOS DE PATRIMONIO NETO FONDOS DE INVERSIÓN EN INSTRUMENTOS DE DEUDA 51 GBMF2 BF AAA/2 4,652,293.23 51 GBMF3 BPV AA/4 115,202,379.60 51 GBMGUB BF AAA/3 16,920,275.38 51 GBMPAT BPV AAA/5 130,540,127.92 51 GBMPIGD BPV AAA/7 16,924,237.25 FONDOS DE INVERSIÓN DE RENTA VARIABLE 52 GBMAAA BO 6,620,439.10 52 GBMCRE BO 18,204,715.08 52 GBMDIV2 BO 3,589,914.74 52 GBMFIBR BO 428,561.97 52 GBMINF BO 8,275,704.64 52 GBMLATM BO 1,607,396.39 52 GBMMOD BO 12,556,622.58 52 GBM101 B 2,630,960.32 TOTAL INVERSIÓN EN INSTRUMENTOS DE PATRIMONIO NETO 338,153,628.20 TOTAL TÍTULOS PARA NEGOCIAR 338,153,628.20 TOTAL DE INVERSION EN VALORES 338,153,628.20 % 1.38 34.07 5.00 38.60 5.00 1.96 5.38 1.06 0.13 2.45 0.48 3.71 0.78 100.00 100.00 100.00 CLASIFICACIÓN CALIFICACIÓN ESPECIALIZADA EN VALORES DE DEUDA A TRAVÉS DE SOCIEDADES DE INVERSIÓN VaR Promedio última semana 0.177% Límite de VaR 0.910% Para llevar a cabo la estimación del Valor en Riesgo (VaR) de mercado para las Sociedades de Inversión administradas por Operadora GBM, se acordó con la empresa Valor de Mercado (Valmer) que sea ella quien lo realice, siguiendo los criterios metodológicos aprobados por la Unidad de Administración Integral de riesgos de la Operadora. El método utilizado para la estimación del VaR es el conocido como simulación histórica, con los parámetros que se presentan a continuación: - Un periodo de muestra de un año - El nivel de confianza para el VaR fijado al 95% - El horizonte temporal para el que se estime la posible minusvalía será de 1 día Operadora GBM, S.A. de C.V. Av. de los Insurgentes Sur No. 1605,piso 32, San Jose Insurgentes, 03900, Benito Juárez, D.F.