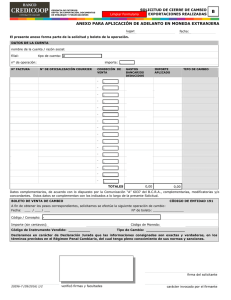

Documento 1 - Banco Credicoop

Anuncio