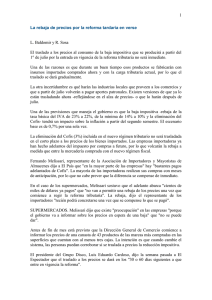

Ley 17.345

Anuncio

ADMINISTRACIÓN NACIONAL DE EDUCACIÓN PÚBLICA Impuesto de Contribución al Financiamiento de la Seguridad Social COFIS Ley 17.345 Características ¾ Tasa: 3 %. ¾ Vigencia: 1 de junio de 2001. ¾ Se aplica sobre el precio neto del producto sin incluir IVA. ¾ Impuesto Indirecto: No implica un incremento en los precios. ¾ Debe estar desglosado en las ventas al Estado. 2 ¾ Ley 17.345 - Art, 1o. - “ Créase el impuesto de Contribución al Financiamiento de la Seguridad Social (COFIS), que gravará las importaciones de bienes industrializados, y las enajenaciones a cualquier título de dichos bienes, sean nacionales o importados, realizadas a Organismos Estatales, a empresas y a quienes se encuentren incluidos en el hecho generador del IVA y del IMESI.” 3 Actividades gravadas ¾ Enajenaciones de bienes materiales. ¾ Gravados con IVA a tasa mayor que 0. ¾ Gravados con IMESI y no excluidos específicamente. ¾ Arrendamientos de servicios con entrega de materiales. ¾ Prestaciones accesorias: acarreos, envases, intereses, recargos por financiación. 4 Empresas Exoneradas ¾ Pequeñas empresas: las que establecen en su facturación: Contribuyente exonerado literal E art.33 del Título 4 del Texto Ordenado ¾ Empresas ambulantes: Contribuyentes del art. 590 de la Ley Nº 17.296 Monotributo. 5 Discriminación en la factura ¾ Al precio del producto ¾ Se le calcula el 3 %, por concepto de COFIS. ¾ A la suma de ambos, se le aplica la tasa de IVA correspondiente. 6 La Factura Tienda Primavera Avda 18 de julio 1111 RUC: 21 568936 0011 Factura Nº 5695 Cliente: ........................................................................................... Domicilio ........................................................................................ RUC ................................................................................................ 2 mts. Tela 100 Sub Total 100 COFIS 3 % 3 IVA 23 % 24 Total a Pagar 127 7 Bienes incluidos ¾ Bienes materiales gravadas con IVA a tasa mayor que 0. ¾ Bienes industriales - producto de la actividad industrial, considerando cualquier transformación como una actividad. ¾ Bienes gravados con IMESI, que no estén específicamente excluidos. 8 Bienes incluidos ¾ Alimentos: • Productos de panadería • Productos de carnicería • Productos de almacén: harina, azúcar, arroz, dulces, enlatados, café, cocoa, té, fideos, aceites, bebidas, jugos, yogur, manteca, congelados, etc. ¾ Farmacia: • Productos de limpieza • Productos de higiene personal • Remedios 9 Bienes incluidos ¾ Librería y jugueterías: • • • • Materiales no escolares Papel Juguetes Juegos ¾ Otros: • Electrodomésticos • Computadoras, Impresoras, Fotocopiadoras • Telas, Ropas 10 Bienes excluidos ¾ Bienes agropecuarios en su estado natural: • • • • • Verduras Frutas Leche Leña Miel ¾ Bienes específicamente excluidos: • Combustibles: supergas, nafta, gas oil, keroseno, etc. • Chatarra ¾ Bienes no gravados por IVA: • Materiales escolares: libros, cuadernos, etc. 11 Servicios incluidos ¾ La prestación de servicios CON entrega de material. ¾ Ejemplos: • • • • • • • Sanitaria - construcción de un baño Electricidad - cambio de instalación eléctrica Limpieza - ponen productos de limpieza Estación de servicios - aceite y cambio de aceite Cerrajero - cerradura y colocación de la misma Herrería - puerta con colocación Fotocopiadora - limpieza y toner 12 ¾ En la prestación de servicios CON entrega de material, hay que determinar el % que representan los materiales en el total del precio: • Si es inferior al 15 % - la prestación total no está gravada por COFIS. • SI el porcentaje es mayor, hay que determinar cuánto corresponde a bienes y cuánto a servicios, debiéndose calcularse el COFIS sobre la parte de bienes. 13 ¾ En servicios de construcción, se considerará gravado por COFIS, el 70 % del monto total de la obra sin impuestos. ¾ Ejemplo: • Si el monto de la obra sin impuestos es de $ 100 el COFIS se calculará sobre el 70 % de 100. • En la factura, se expresará así: Monto de la Obra sin impuestos COFIS 3% s/ (70 % s/100= 70) IVA 23 % s/(100 + 2,1) 100 2,1 23,48 TOTAL A PAGAR 125,58 14 Servicios excluidos ¾ La prestación de servicios SIN entrega de material. ¾ Ejemplos: • • • • • • • • Vigilancia Sanitaria - destapar caños Electricidad - arreglar un enchufe Limpieza - no ponen productos de limpieza Estación de servicios: gomería, lavado de vehículo Albañilería - colocación de una puerta. Fotocopiadora - sólo limpieza Cerrajero- arreglo de cerradura. 15 Prestaciones accesorias ¾ Si está gravada la prestación o el bien original, también lo está la actividad accesoria. ¾ Ejemplos: • • • • Acarreos Envases Intereses Recargos por financiación 16