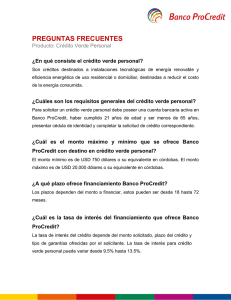

Memoria Anual 2010

Anuncio