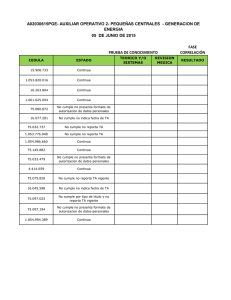

Informe reporta 2013

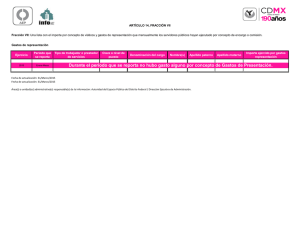

Anuncio