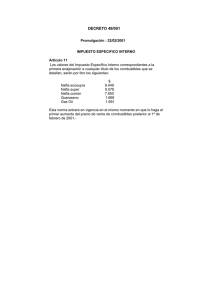

DOWNSTREAM

Anuncio

Seminario Extensión Río Cuarto Ing. Carlos Di Cugneo Gerente de medio ambiente, unidad de negocios y comercial de Petrobras S.A. Esta presentación a punta a dar un panorama sobre el downstream petrolero en Argentina, o sea a la industria de la refinación. Inserción de la Argentina en las Tendencias Internacionales Predominantes DOWNSTREAM Noviembre 2003 Inserción de la Argentina en las Tendencias Internacionales Predominantes INDICE • • • • Síntesis del Proceso Creación de Valor Infraestructura Logística LPG, Industria Petroquímica y Derivados • Crítica situación actual del Downstream • Tendencias y Desafios de la Industria 1 Seminario Extensión Río Cuarto Inserción de la Argentina en las Tendencias Internacionales Predominantes Síntesis del Proceso Transformación del barril con agregado de valor Procesamiento Crudo % Peso 5% GLP 30 % Gasolinas y Naftas 47 % Destilados Medios 5% 9% 4% Fuel Oil Otros Consumos y Mermas Destilados Bueno, como síntesis del proceso se transformación del petróleo crudo, teniendo en cuenta la complejidad promedio de las refinerías argentinas, podemos ver los rendimientos en volumen que tiene el barril de petróleo crudo. En verde se ven los destilados medios, donde se agrupa todo lo que es gas oil, kerosén, JP1, que si bien tienen distintos destinos, pueden perfectamente conformar el grupo de destilados medios de gas oil. Un 30% es de gasolina. Un 5% de pesado, fuel oil; un 5% de gas licuado de petróleo; y el resto corresponde a otros, como bases lubricantes, asfaltos y solventes; y un 4% corresponde al consumo interno de las refinerías y las mermas. 2 Seminario Extensión Río Cuarto Inserción de la Argentina en las Tendencias Internacionales Predominantes GLP Reformado NAFTA Destilados Medios Desulfuración LUBRICANTES Y DERIVADOS Coque FCCU Hidrocraqueo FUEL OIL Derivados ESQUEMA DE CONVERSIÓN JET A1 GASOIL ESQUEMA DE HYDROSKIMMING Destilación Vacío Crudo Destilación Atmosférica Creación de valor COQUE PARAFINAS LUBRICANTES ASFALTOS Acá tenemos una configuración básica de una refinería. La primera parte es lo que se llama un “esquema de hydroskimming”, que consiste en una destilación atmosférica de petróleo, acompañado de un tren de desulfuración y reforming catalítico. Básicamente lo que produce es nafta. Aumentando la complejidad de la refinería, aparecen plantas como la de destilación al vacío, del fondo de la destilación atmosférica, que genera cortes de gas oil liviano al vacío, gas oil pesado y mezcla al vacío, que son cargas de la planta de cracking catalítico. Un hidrocracked es un proceso de craqueo a condiciones muy severas de presión y temperatura que utiliza como cargas a distintas corrientes de la refinería, como puede ser el crudo reducido, el fondo de vacío o el fondo del cracking térmico que es una variante del cracking. Obviamente, dentro de lo que es un esquema de refinería compleja, este podría complicarse un poco más apuntando a plantas que se ocupan básicamente a la obtención de naftas, como puede ser el proceso de isomerización , de aniquilación, de condensación catalítica o la producción de oxigenados. 3 Seminario Extensión Río Cuarto Inserción de la Argentina en las Tendencias Internacionales Procesos de Refinación de países del mundo P O RCENT AJ E D E LA S CA RG AS A DIF ER ENTES P ROCESO S PRO DUC TIV OS S O BRE EL T OT A L DE CA RG AS PRO CES ADA S 100% 80% 60% 40% 20% 0% A rgenti na Es tado s B ras il Italia Méx ic o Unidos Reino Unido Es paña Fran c ia A lemani a Japón Otros 2% 3% 2% 1% 2% 2% 3% 2% 3% 2% Hidrotratamientos 9% 7% 7% 20% 19 % 22 % 17% 22% 26% 33% Hy dr oc rac king Catalític o 2% 3% 0% 4% 0% 1% 1% 0% 2% 1% Ref orm., Is omer., A lkil., Ox ig. ,etc . 5% 13% 1% 7% 9% 11 % 8% 8% 8% 6% Coke, FCCU y Crac king Térmic o 22% 18% 15% 13% 13 % 13 % 12% 11% 11% 6% Cru do y V a c ío 61% 56% 75% 55% 57 % 52 % 59% 57% 50% 51% Acá podemos ver el esquema de destilación del Parque destilador argentino, comparado con los parques refinadores de varios países del mundo, Estados Unidos, otros latinoamericanos como Brasil y México, Europa y Japón. Si observan, la mayor parte de la capacidad de refinación en la Argentina está dada por las unidades de Coke, crqacking catalítico y cracking térmico. Y fíjense que está muy cercano a los valores que muestra en estos procesos EEUU. Esto muestra que el Parque refinador argentino es altamente productor de naftas. No así el parque refinador europeo donde los procesos productores de naftas son menores. 4 Seminario Extensión Río Cuarto Inserción de la Argentina en las Tendencias Internacionales Predominantes Sistema Logístico Import/Export. Crudo Oleoducto Import/Export. Industrias Transporte Agro Poliducto Refinación EESS Terminal GLP Petroquímica Garrafas Químicos y Derivados Esto muestra en forma genérica el esquema logístico de abastecimiento y despacho de crudo y derivados. Desde los yacimientos el crudo llega a las terminales marítimas, desde donde puede ser exportado. En esas terminales también se recibe el crudo de importación. A través de oleoductos o buques tanques llega a las refinerías. En el caso particular de la Argentina, este esquema de abastecimiento de crudo está dado por oleoductos desde los yacimientos de la Cuenca Neuquina hasta la terminal marítima en el Sur de la Provincia de Buenos Aires y desde la Cuenca del Golfo San Jorge y la Cuenca Austral el crudo llega por buques a estas terminales. El crudo de la Cuenca Noroeste y la Cuenca Cuyana es cautivo. El crudo de la Cuyana se procesa en la refinería que está en Mendoza, en Luján de Cuyo y el de la Cuenca Noroeste se procesa en Salta. Una vez que el crudo entra a la refinería, se procesa y los derivados pasan a las plantas de despacho, desde donde existen las dos alternativas: de la exportación y la distribución capilar a través de transporte terrestre, por camiones hacia el mercado consumidor, conformado por industrias, transporte, agro y estaciones de servicio. 5 Seminario Extensión Río Cuarto Lo mismo ocurre con el gas licuado de petróleo, que llega a los centros fraccionadores, donde se envasa y se destina al mercado distribuidor. Parte de las corrientes que genera la destilería pueden ser utilizadas como materias primas para la industria petroquímica. Los productos petroquímicos también llegan a las plantas de despacho y su distribución capilar es también a través de transporte terrestre. Inserción de la Argentina en las Tendencias Internacionales Predominantes Ubicación de refinerías y capacidades Refinor R Capacidad : Luján de de Cuyo Capacidad : 28,500 bbl/d bbl/d Campana (Esso) 120,000 bbl/d bbl/d Capacidad : 88,100 bbl/d bbl/d Dock Sud Sud (Shell) Capacidad : 110,000 bbl/d bbl/d Plaza Huincul Capacidad : S. S. Lorenzo Lorenzo (PESA) Capacidad : 39,000 bbl/d bbl/d 25,000 bbl/d bbl/d La Plata Capacidad : 189,000 bbl/d bbl/d Bahía Bahía Blanca Blanca Capacidad : 30,500 bbl/d bbl/d Acá podemos ver la distribución geográfica de las 8 refinerías que existen en estos momentos en la Argentina, con las capacidades de procesamiento en barriles por día. Las refinerías de Plaza Huincul y la de Salta son las que, como veíamos antes, hydroskimming que consisten en destilación atmosférica y reformado catalítico. El resto son más complejas, obviamente con notables diferencias de tamaños. La más grande es la de La Plata, que es de Repsol YPF, con 189.000 barriles de crudo por día de capacidad de procesamiento. 6 Seminario Extensión Río Cuarto Inserción de la Argentina en las Tendencias Internacionales Predominantes LPG, PETROQUÍMICA y DERIVADOS PRODUCTORES LPG FERTILIZANTES Refinerías nacionales PLÁSTICOS DETERGENTES SOLVENTES ASFALTOS Proceso Gas Natural CAUCHOS ETC. Esto es un esquema de lo que es el proceso petroquímico. La producción de las refinerías genera corrientes secundarias que pueden ser usadas como insumos petroquímicos, al igual que lo que se produce en las plantas fraccionadotas y separadoras de los yacimientos de gas. Todas esas corrientes son materia prima petroquímica que, a través de diferentes proceso que agregan valor, transformándose en productos sintéticos como los que figuran en el gráfico. 7 Seminario Extensión Río Cuarto Crítica situación actual del Downstream Sustitución de Combustibles - Evolución de la Demanda 20.000.0 00 18.000.0 00 16.000.0 00 14.000.0 00 15.634.252 1 5.404 .820 12.000.0 00 10.000.0 00 8.000.0 00 6.000.0 00 4.000.0 00 2.000.0 00 0 1.992 1.993 1.994 1.995 1.996 1.997 1.998 1 .999 2.000 2.001 2.00 2 NA FTA S GA SOIL GNC TOTA L Ahora vamos a ver la crítica situación del downstream actual en la Argentina. En este gráfico me voy a detener un rato, porque hay varias cosas interesantes para comentar. Lo que muestra es la demanda global de combustible en la última década. Después de la convertibilidad en el año ’91 se produjo una gran explosión en el parque automotor, en el sentido de su renovación. En el año ’92 se decidió quitarle el impuesto a la transferencia de combustibles al gas oil, lo que sumado a la gran renovación del parque automotor, generó una profunda transformación del parque, en el sentido de las demandas que indujeron en el consumo. La distorsión de precios entre las naftas y el gas oil produjo que el usuario común, especialmente en el segmento de vehículos particulares, se volcara marcadamente a la compra de vehículos gasoleros. A tal punto que entre el año ’90 y el 2000, mientras que el parque automotor naftero se incrementó aproximadamente en un 18%, el de gasoleros creció en un 200% y la conversión a GNC de vehículos nafteros un 740%. En la evolución en el tiempo de la demanda, a pesar de la recesión del año ’95, podemos ver que creció la demanda global, siempre en detrimento del consumo de naftas. Esto se produjo por varias razones. En primer lugar el 8 Seminario Extensión Río Cuarto crecimiento notable del gas oil estuvo ligado a un gran consumo por parte del agro.. Entre los años ’92 y ’98 se produjo una práctica agrícola intensiva con uso de maquinarias que generó grandísimos consumos. Incluso en el escenario en el año ’92, donde se quitó el impuesto a la transferencia de los combustibles fue porque de alguna manera había que compensar el cambio desfavorable para el agro y, además, los precios internacionales de los cereales demasiado bajos. Esa situación se revirtió en los años siguientes, lo que produjo lo que comentaba recién de las prácticas agrícolas intensivas con uso de maquinarias. Además intervinieron otros factores como que en ese parque automotor naftero que se renovó, la tecnología de esos vehículos había avanzado notablemente con respecto a la década del ’70, por ejemplo, y los consumos de nafta por kilómetros eran notablemente inferiores. Lo mismo ocurrió con los automotores gasoleros que, sumado a la diferencia de precios, volcaba más la balanza a favor de ello. También hubo cambios de costumbres en la población en cuanto a la forma de transportarse. Con la mejora de los ferrocarriles, la gente empezó a usarlos más e incluso se inclinó al a modalidad del charter, que son vehículos mensuales que incluyen el viaje de ida y vuelta entre dos puntos, son grande y tienen la posibilidad de transportar a varias personas, lo que hizo que el consumo per cápita se redujera. Además, el alto impuesto a las naftas favoreció la aparición de mercados informales o clandestinos de motonafta que, básicamente, son gasolinas que se producen en los yacimientos de crudos, nafta virgen y solventes aromáticos que son desviados del uso petroquímico, del uso que tienen en algunas industrias como las de extracción de aceite o la pintura. Es un volumen muy importante. Hay estudios serios hechos sobre este tema y se estima que es un 10% del volumen comercializado de motonafta. O sea, unos 400.000 m3 por año, que implican una evasión fiscal de más de 200 millones de pesos. En el año ’92, la relación de precios entre gas oil y nafta era de 3 a 1. Esa situación, en el año 2002 mejoró. En este momento, esa misma relación es de 1,5, pero igual las castigadas siempre son las motonaftas, ya que si bien mejoró con respecto al gas oil, con respecto al GNC esa relación es de 4. Lo cual produjo en 9 Seminario Extensión Río Cuarto los últimos 2 años este incremento notable en la conversión del parque automotor que se había estabilizado en el año ’98, había tenido un crecimiento del 5% anual. A través de estudios serios que se realizaron se consideraba que la tendencia iba a ser de estabilidad, pero eso no fue así. Los acontecimientos sucedidos a principios de 2002, la devaluación, produjeron otra vez una fuerte distorsión con respecto a las naftas, pero esta vez con el GNC. Crítica situación actual del Downstream Sustitución de Combustibles - Evolución de las exportaciones V e nta s M I vs Ex porta cione s Na fta s 92-02 100% 80% 60% 40% 20% 0% 92 93 94 95 96 Interno 97 98 99 00 01 02 La menor demanda de Mercado provocó el incremento Exp o rta ció n Ve ntas MI en las exportaciones Este gráfico muestra, tomando el mismo período de tiempo, la última década, las ventas al mercado interno, versus las exportaciones de motonaftas. En este momento, producto de la recesión en la que estamos, la Argentina no es deficitaria, pero probablemente ante una leve reactivación económica haya que recurrir a la importación de gas oil. Como podemos ver, la relación en el año 2002, si lo vinculamos al gráfico anterior, podemos apreciar que en 10 años el consumo de motonaftas se redujo en 2.600.000 m3 /año. Ahora, las refinerías siguen produciendo para abastecer gas oil y otros productos casi al máximo de su capacidad, pero indefectiblemente producen nafta, cuyos excedente no queda otro destino que la exportación a valores marginales, porque la Argentina no se 10 Seminario Extensión Río Cuarto encuentra precisamente en el ombligo del mundo. Los fletes pesan mucho en este tipo de operaciones. Crítica situación actual del Downstream Sustitución de Combustibles – Impuesto a los combustibles 0.6000 EVOLUCION DE ITC 0.5375 0.5000 $/lt 0.4000 0.3000 0.2000 0.15 0.1000 0.0375 0.0000 Sep- Nov- Sep- Abril- Oct- Ene- Jun- Jul91 92 93 96 96 00 01 01 Nafta Gas Oil Ene- abr- Ago02 02 02 GNC Acá podemos ver una evolución, también en el mismo período, del ITC. 0,5375 centavos el litro es el valor actual de la nafta, mientras que el del gas oil es de 0,15 y casi 0,4 para el GNC. Esta es la causa principal de las distorsiones de precios que hay entre los combustibles. Esto es Impuesto a la Transferencia de Combustibles puro y duro, a esto falta sumarle a su vez. Ingresos Brutos; IVA; Tasa Hídrica, en el caso de las motonaftas y de Infraestructuras en el caso del gas oil. Aún así, si bien la Tasa Infraestructuras es más alta que la de Hídrica, no alcanza a compensar mayormente la diferencia de precios. Mientras que el GNC no tiene ningún tipo de tasa. 11 Seminario Extensión Río Cuarto Crítica situación actual del Downstream Sustitución combustibles - Comparación NS / GO / GNC PRECIOS 1 litro NAFTA SUPER SOLO IMPUESTOS 1,891 $/l 0.8637 $/l 10 Km COSTO IMP. ¢/Km ¢/Km 8,6 18,9 139 % + 1 litro GO 1 m3 GNC 14 Km 11,5 Km 1,366 $/l 0,5298 $/l 9,7 0,420 $/m3 3,6 3,8 15 Km En el caso de la nafta súper, podemos estimar que con 1 litro de esta nafta se puede recorrer unos 10 Kms; unos 14 Kms con un lito de gas oil y unos 11,5 Kms con 1 m3 de Gas natural comprimido. Asumiendo un precio para la nafta súper de $1,89. En concepto de todos los impuestos que mencioné antes, $0,86 /litro corresponden a impuestos. O sea que recorriendo esos 10 kms. tenemos un impuesto de $0,86 por km. recorrido, mientras que de costo de combustible, si cargamos GNC es de $3,6. Esta brecha es una anomalía que debe solucionarse lo más pronto posible con políticas claras, serias y de mediano plazo, por lo menos, porque a este ritmo yo creo que no va a haber refinería que pueda producir en forma rentable. 12 Seminario Extensión Río Cuarto Crítica situación actual del Downstream Sustitución de Combustibles – Impacto impositivo Variación de Volumen Millones de m3 Impuestos $/m3 Variación en la Recaudación Millones de $/año Menor venta de Nafta -2.6 863 -2244 Mayor venta de GNC +1.7 145 +247 Mayor venta de GO +0.9 495 +446 TOTAL -1.551 Este es un resumen de lo que antes había mencionado. La reducción de la demanda de motonaftas de 2.600.000 m3 es anual o, mejor dicho, se produjo en el período ’92 – 2002, pero es un volumen anual. Afectado por el impuesto es una pérdida anual de $2.244 millones por año. Ese menor consumo se transfirió al GNC y al gas oil, pero con cargas impositivas muchísimo menores que no llegan a compensar el desequilibrio fiscal producido por el menor consumo de naftas y finalmente el balance neto es una pérdida para el fisco de $1.500 millones por año. 13 Seminario Extensión Río Cuarto Sustitución de Combustibles Conclusiones ¾ La distorsión impositiva ha generado serios desequilibrios Pérdida de recaudación fiscal ($1.500 millones/año) Desoptimización de las refinerías (incremento de los saldos exportables de naftas a valores marginales). ¾ El mantenimiento de esta situación provocará Menores inversiones Pérdida de puestos de trabajo Desabastecimiento del mercado Cierre de refinerías Inserción de la Argentina en las Tendencias Internacionales Predominantes Tendencias y Desafíos del Negocio 14 Seminario Extensión Río Cuarto Inserción de la Argentina en las Tendencias Internacionales Predominantes Tendencias del negocio LEGISLACIONES CADA VEZ MAS RESTRICTIVAS EN ESPECIFICACIONES DE PRODUCTOS Y MERCADOS CADA VEZ MÁS EXIGENTES DEMANDAN: 9 INNOVACIÓN TECNOLÓGICA CONSTANTE, 9 MEJORA DE LA CALIDAD 9 SATISFACCIÓN PERMANENTE DEL CLIENTE. Aquí quiero hacer una acotación. Estos parámetros son fuerzas direccionadoras, pero debe tenerse en cuenta que tienen que realizarse en forma programada y con políticas claras de corto mediano y largo plazo. Inserción de la Argentina en las Tendencias Internacionales Predominantes Tendencias del negocio LA ÚNICA FORMA DE PODER CUMPLIR CON TODOS ESTOS REQUERIMIENTOS ES A TRAVÉS DE 9 NUEVAS INVERSIONES Y 9 MAYOR EFICIENCIA OPERATIVA. 15 Seminario Extensión Río Cuarto Esto implica grandes esfuerzos de management en las refinerías para poder alcanzar índices que toman diferentes variables que toman en cuenta el grado de complejidad y el tamaño de cada refinería. Inserción de la Argentina en las Tendencias Internacionales Predominantes Desafíos ELIMINAR LOS SUBSIDIOS QUE DISTORSIONAN LA DEMANDA CON SUS NEGATIVAS CONSECUENCIAS. DESARROLLAR UNA ESTRATEGIA ENERGETICA COMO PAIS EN LA QUE NO PRIMEN LAS DECISIONES COYUNTURALES. Esto es evidente, básicamente la necesidad de hacer caja desde el Estado. Ahora, todo esto tiene que estar cumplimentado con un enfoque sistémico que permita tener en cuenta políticas que permitan conjugar los distintos factores que interactúan en el mercado energético. Ese enfoque sistémico también explica que se tengan en cuenta los diversos factores que interactúan en la preservación del medioambiente, porque sin lugar a dudas especificaciones más estrictas en la calidad de los combustibles van a contribuir a la mejora de la calidad de aire y, por ende, a la salud de la población, pero tiene que hacerse en un contexto de esquema, en el que participen todos los actores, se tengan en cuenta los avances en la tecnología de los automotores, las pautas de consuno, la gestión. Porque yo puedo producir un gas oil que puede ser un licor, pero puesto en un auto modelo ’69 probablemente no puede producir los efectos deseados y, finalmente la relación costo beneficio no sea la buscada. Esto es todo, les agradezco la atención.- 16 Seminario Extensión Río Cuarto 17