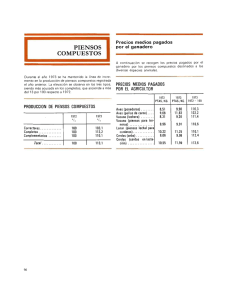

Producción ganadera de piensos - Plan de Empresa

Anuncio