Argos

Anuncio

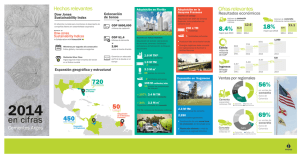

Historia de una adquisición a la cementera más grande del mundo Integración Vertical de Argos en EEUU Septiembre 2011 0 Estructura accionaria Grupo Argos AFPs 18.7% Fondos Extranj. 2.6% Otros 17.3% 38.6% INVERSIONES ARGOS 61.4% 50.1% 49.9% 34.4% AFPs 0.5% Fondos Extranj. 15.0% Otros Listada en BVC – INVARGOS:CB Cemento Energía CEMENTOS ARGOS COMPAÑÍA COLOMBIANA DE INVERSIONES Listada en BVC – CEMARGOS:CB ADR Nivel 1 – CMTOY.PK A Jun. 30, 2011 Listada en BVC – COLINV:CB 1 Cementos Argos: más de 76 años en el mercado como líderes en los negocios de Cemento, Concreto y Agregados Líder en Colombia en el mercado de cemento, concreto y agregados desde 1934 Market Cap.: US$7.3 billones* Ingresos 2010: US$1.6 billones EBITDA 2010: US$284 millones Portfolio Inversiones: US$3.1 billones* Deuda Neta: US$923 millones* Exportaciones a 39 países ~11.000 empleados 5to productor de cemento en LATAM 4to Productor de concreto en USA Vista Panorámica – Planta Cartagena *Información al 30/06/2011 – Tasa de Cambio COP$1.780 / US$ 2 Proceso de internacionalización desde finales de los 90s 2005 – 2006 1990s – 2004 INVERSIÓN INVERSIÓN Alianzas estratégicas con la cementera Holcim en el Caribe (República Dominicana, Haití y Panamá) Adquisición de Cemento Andino en Venezuela Southern Star Concrete Concrete Express Puerto (Houston) RMCC 2 Instalaciones portuarias (Savannah & Wilmington) Cementos Andino y Concrecem por US$192 millones DESINVERSIÓN 2007 Venta de mina de carbón La Jagua a Glencore por US$110 millones INVERSIÓN US$272 millones US$435 millones Fusión de 3 concreteras Compra de concreteras independientes por US$70 millones DESINVERSIÓN 2009 – 2010 2008 Acciones preferenciales de Bancolombia, Tablemac y otras por US$70 millones 2011 DESINVERSIÓN INVERSIÓN INVERSIÓN Compra de participaciones de Holcim en Panamá, Haití, R. Dominicana y otras islas del Caribe por US$157 millones Alianzas con los grupos Janssen de Jong en Curazao y Kersten en Surinam por US$6 millones Venta de minas de carbón El Hatillo y Cerro Largo a Vale por US$373 millones Adquisición de 2 plantas de cemento, una molienda, 79 plantas de concreto, 347 camiones mezcladores , 5 terminales férreos y 1 terminal marítimo en el Sureste de EEUU por US$760 millones 3 Por qué Estados Unidos? Por qué a Lafarge? Integración vertical Flexibilidad Ubicación Oportunidad Visión de largo plazo 4 Presencia anterior de Argos en Estados Unidos Cobertura Geográfica anterior de Argos en EEUU Argos Plantas de concreto (145), 6,5mm m3/año de capacidad instalada Terminales marítimos (3) Regiones Carreteras En los últimos seis años, Argos ha conformado una importante operación de concreto en EEUU al igual que una infraestructura portuaria para la importación de cemento Nota: Ubicación aproximada de los activos. 5 Activos adquiridos a Lafarge 1 2 modernas plantas cementeras (2,7Mt/año)(1) Roberta es la planta más eficiente de Alabama, con capacidad de1,6Mt/año Harleyville con capacidad de1,1Mt/año, tiene la opción de ampliarse a 2,0Mt/año e incluye un nuevo molino vertical 2 1 molienda de clinker (0,5Mt/año)(1) 3 Con una ubicación única en Atlanta, proporciona un acceso privilegiado a uno de los mayores mercados en el sureste 79 plantas de concreto + 347 carros mezcladores Agrupadas alrededor de los principales mercados 3,3 mm de m 3 de capacidad instalada (50% de la capacidad existente de Argos en los EEUU) 4 Activos Lafarge Regiones Carreteras Ciudades Plantas cementeras (2) Molienda de clinker (1) Terminal marítimo (1) Terminales férreos (5) Plantas de concreto (79) 5 terminales férreas + 1 terminal marítimo Estratégicamente ubicadas en la región para optimizar la logística Aprox.100.000 toneladas de capacidad de almacenamiento 5 terminales férreos, de los cuales uno esta ubicado en Mississippi y otro en Carolina del Norte(2) 1 puerto marítimo en Mobile, Alabama Estos activos atienden un mercado de 29 millones de personas, con una demanda de cemento de 11Mt (3) durante los años pico, similar al mercado colombiano Fuente: Nota: (1) (2) (3) Información de la empresa. Ubicación aproximada de los activos. Capacidad instalada en millones de toneladas métricas. Tanto Mississippi como Carolina del Norte no tienen plantas de cemento. Incluye Georgia, Carolina del Sur, Carolina del Norte y Alabama. 6 Argos + Activos Lafarge Cobertura geográfica de los activos de Argos + Lafarge Activos de Lafarge Argos Actual Plantas de concreto (145) Terminales marítimos (3) Plantas de cemento (2) Molienda de clinker (1) Terminal marítimo (1) Terminales férreos (5) Plantas de concreto (79) Roberta Calera, AL Capacidad: 1,6 Mt/año Harleyville Harleyville, SC Capacidad: 1,1 Mt/año Atlanta Atlanta, GA Capacidad: 0,5 Mt/año Regiones Carreteras Fuente: Argos Esta adquisición representa la creación de una red difícil de replicar, generando una importante presencia en la región y relevantes economías de escala 7 Es una inversión de largo plazo Demanda de cemento en EEUU (en millones de toneladas métricas) 150 125 100 75 50 25 Capacidad de clinker en el año 2010, según PCA Demanda histórica de cemento 2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 0 Demanda de cemento proyectada Fuente: U.S. Geological Survey y Reporte de proyecciones de verano 2011 de PCA (Portland Cement Association) CAGR: Tasa anual de crecimiento compuesto La PCA estima un crecimiento promedio anual superior al 10% durante los próximos 5 años, reflejando tasas de crecimiento similares a las de un mercado emergente. Estos datos indican un aumento de participación de las importaciones a partir del 2013, cambiando la dinámica de precios 8 La PCA prevé una recuperación de los tres componentes de la demanda para el año 2013 Disminución en el número de viviendas embargadas (foreclosures) Mejora el panorama, una vez se acabe el exceso de inventarios y disminuya el nivel de embargos Bajas tasas de ocupación y bajos precios de arrendamiento Incremento en la demanda por nuevos empleos Demanda importante por instalaciones comerciales e industriales La inversión proveniente del ARRA(1) seguirá en línea con años anteriores Proyectos más intensivos en cemento y concreto Se estima que el congreso apruebe un nuevo Highway Bill.. Incentivos para adquirir vivienda Exceso de inventario de viviendas No residencial Infraestructura Residencial 2011 2012 2013 Fuente: Portland Cement Association. (1) ARRA: Ley de recuperación y reinversión de los Estados Unidos. 9 Posición de liderazgo en una de las regiones más atractivas de los EEUU Aspectos claves Crecimiento poblacional y perfil demográfico Segundo productor de cemento en el sureste estadounidense(1) Posición #1 / #2 en la mayoría de los mercados de concreto atendidos Cuarto mayor productor de concreto en los EEUU Liderazgo en tres de las principales ciudades del país (Atlanta, Dallas, Houston) Distribución de edad(2) Población: 29 millones (9% del total de EEUU) 0-29 41% Fuente: USGS y PCA 30-59 41% Demanda de cemento: tasas de crecimiento similares a las de un mercado emergente CAGR de los estados del sureste(2) 2011 – 2015: 13.6% vs. 10.2% para EEUU 5.2 Crecimiento poblacional 1,5% 1,4% (en millones de toneladas) 11.2 60+ 18% 5.2 5.3 6.5 7.7 1,3% 1,2% 8.7 1,1% 1,0% 0,9% 0,8% 2010E 2011F 2012F (2) 2006 2010 Alabama 2011 Georgia 2012 2013 Carolina del Sur 2014 Estados sureste 2015 Carolina del Norte 2013F 2014F 2015F Total EEUU Fuente: U.S. Census Bureau y Global Insights. Según la PCA, esta región espera un crecimiento anual promedio de la demanda de cemento para el periodo 2011 - 2015 de 13,6%, superando el 10,2% de crecimiento anual promedio de EEUU (1) (2) Basado en capacidad de molienda según PCA en Alabama, Georgia, Carolina del Norte y Carolina del Sur. Estados del sureste Incluyen Georgia, Carolina del Sur, Carolina del Norte y Alabama. 10 Comportamiento histórico de activos de Lafarge Volúmenes vendidos (cemento y concreto) (Volúmenes en millones de toneladas métricas de cemento y millones de metros cúbicos de concreto) 3,3 2,6 1,3 2006 1,0 2010 Ventas (millones de US$) 645 364 238 114 124 2010 281 2006 EBITDA (millones de US$, excepto EBITDA de cemento en US$/tonelada) 50,4 8,4 177 13 2006 2010 Los activos adquiridos alcanzaron a generar en 2006 ventas y EBITDA por US$645 millones y US$177 millones respectivamente Nota: EBITDA y ventas se dan sobre una base consolidada, a excepción del EBITDA de cemento por tonelada. Cemento Concreto Cemento + Concreto EBITDA de cemento por tonelada 11 La transacción se realiza a un precio atractivo US$760mm 5 terminales férreos + 1 terminal marítimo 79 plantas de concreto + 347 carros mezcladores 1 planta de molienda de clinker (0,5 Mt / año) % EBITDA 2006 48% 52% Activos cementeros Activos concreteros y terminales de cemento Los activos concreteros y terminales representan un valor significativo dentro de la transacción: 52% del EBITDA y 56% de las ventas de 2006 Los costos de un proyecto greenfield en los EEUU para una planta cementera podrían llegar hasta US$400/tonelada El proyecto brownfield en Cartagena de Argos costó aprox. US$220/tonelada Con un rango de EBITDA normalizado de US$120 a US$150 millones, la transacción implicaría un múltiplo EV/EBITDA entre 6.3x y 5.1x % ventas 2006 2 plantas cementeras (2,7Mt / año) 44% 56% Activos cementeros Activos concreteros y terminales de cemento El múltiplo implícito por tonelada de capacidad de cemento es de US$200/tonelada 12 Compra realizada con recursos propios Actualmente, Argos tiene disponible: − US$560 millones resultado de desinversiones ya realizadas o comprometidas − US$200mm de un crédito puente (ya desembolsado) Crédito puente será pagado con la desinversión, durante los próximos 12 meses, de activos no cementeros, que podrían incluir activos inmobiliarios(1), recursos de carbón, portafolio de acciones y activos portuarios, entre otros Argos está realizando un intercambio de ACTIVOS, no está incurriendo en deuda de largo plazo para financiar la adquisición La fortaleza patrimonial y flexibilidad financiera de Argos permite aprovechar esta oportunidad única en un mercado con alto potencial de crecimiento (1) La valoración de activos inmobiliarios realizada recientemente por Colliers International ascendió a US$1,5 billones 13 Importantes sinergias Sinergias operativas podrían representar hasta 120 millones de dólares Aumento producción planta Harleyville Compartir mejores prácticas: −Combustibles alternativos −Productos de valor agregado −Seguridad industrial Puerto Mobile, Alabama Grandes proyectos de infraestructura 14 El “nuevo” Argos Nueva Cobertura Geográfica de Argos Pre-transacción Post-transacción Capacidad instalada de cemento por región Caribe / Centro América 2,8 EEUU 3,2 Colombia 10,0 Caribe / Centro América 2,8 Total: 12,8Mt Colombia 10,0 Total: 16,0Mt Capacidad instalada de concreto por región Colombia 3,5 Colombia 3,5 EEUU 9,8 EEUU 6,5 Caribe / Centro América 0,5 Caribe / Centro América 0,5 Plantas de cemento / molienda Plantas de concreto Puertos Total: 10,5mm m3 Total: 13,8mm m3 Con la recién inaugurada expansión en Cartagena y la adquisición de estos activos, Argos expandió su capacidad instalada de cemento en 5 millones de toneladas en 2011, para un total de 16 millones 15 Conclusiones 1. Integración vertical en los EEUU y encaje perfecto con la actual cobertura geográfica de Argos en este país 2. Importantes sinergias operativas y oportunidades de crecimiento 3. Adquisición de un líder del mercado en una de las regiones más dinámicas y atractivas para la demanda de cemento en los EEUU 4. Transacción se realiza a un precio atractivo 5. Compra realizada con recursos propios 16