Acta 11a, Presentación Ministro de MinerÃa

Anuncio

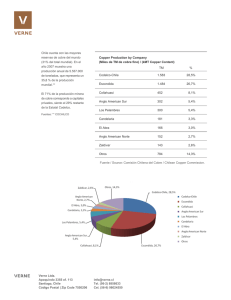

PRESENTACIÓN ANTE COMISIÓN INVESTIGADORA Investigadora de la Administración de la Empresa Cuprífera Estatal Codelco S ti Santiago, 3d de Enero E d 2012 de HERNÁN DE SOLMINIHAC Ministro de Minería 1 INDICE • Introducción • Industria de la Minería en Chile - Relevancia a nivel mundial - Cartera de Inversión Minera en Chile - Potencial en Recursos y Exploración - Demanda de Cobre y su Potencial Futuro - Desafíos en la producción • Consideraciones asociadas a la visión estratégica de Codelco • Consideraciones asociadas a la gestión de Codelco: Gobierno Corporativo 2 INTRODUCCIÓN • Visión estratégica de Codelco ha sido materia de amplio debate nacional. • Codelco empresa llamada a ser líder mundial en mercado de cobre. • Codelco gestión técnica y su gobierno corporativo. 3 MINERÍA CHILENA: RELEVANCIA C A NIVEL MUNDIAL 4 PRODUCCIÓN DE COBRE A NIVEL MUNDIAL (MILLONES DE TONELADAS MÉTRICAS) Millones de TM 18 40% 16 14 12 10 28% 22% 23% 18% 20% 20% 30% 30% 34% 36% 35% 34% 34% 37% 34% 34% 34% 35% 35% 36% 35% 30% 25% 24% 20% 8 Resto del Mundo 15% 6 Producción Chile 2010 2 2008 2 2006 2 2004 2 2002 2 2000 2 0% 1998 1 0 1996 1 5% 1994 1 2 1992 1 10% 1990 1 4 Producción resto del mundo • Chile es el mayor productor de cobre en el mundo y tiene una creciente participación en la producción mundial, con 5,4 millones de toneladas de cobre fino. Fuente: COCHILCO 2011 5 CONTRIBUCIÓN HISTÓRICA DE LA MINERÍA A LAS EXPORTACIONES CHILENAS 100% 90% 80% 70% Promedio Histórico: 52% 60% 50% 40% 30% 20% 10% 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 0% Exportaciones de Cobre Exportaciones de Cobre Otras exportaciones mineras Otras exportaciones mineras Exportaciones del resto de la economía Exportaciones del resto de la economía • La minería lidera las exportaciones del país con un promedio histórico de 52% y de 62% durante los últimos 5 años. Fuente: COCHILCO y Banco Central de Chile, 2011 6 PIB NACIONAL Y EL APORTE MINERO (MILLONES US$ NOMINALES) Millones de US$ (Nominales) (Nominales) 250.000 25% 18% 16% 19% 200.000 20% 22% 150.000 100.000 23% 15% 16% 13% 7% 6% 4% 6% 7% 6% 7% 10% 8% Producto Interno Bruto Minero 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 0% 1998 0 1997 5% 1996 50.000 Producto Interno Bruto No Minero • La participación de la minería en el PIB de Chile ha aumentado desde 7% el año 2000 hasta 19% el año 2010. Fuente: COCHILCO y Banco Central de Chile, 2011 7 APORTE DE LA MINERÍA A LOS INGRESOS FISCALES (MILLONES US$ NOMINALES) Millones de US$ (Nominales) 50.000 45.000 22% 40.000 32% 35.000 34% 30.000 25.000 20.000 26% 14% 22% 17% 15.000 10.000 5.000 0 2004 2005 2006 2007 Contribución Resto de la Economía 2008 2009 2010 Contribución Minería • El a año o 2010 0 0e el apo aporte e de Code Codelco co y de la aG Gran a Minería e a Privada ada totalizó US$ 10.033 millones. Fuente: COCHILCO 2011 8 PROMEDIOS DEL COBRE PRE Y POST CRISIS FINANCIERA DE LA EUROZONA 2011 (¢/lb) (¢/lb) 500 450 427,59 400 358,18 350 300 250 200 Precio Nominal Cobre Diario Precio promedio 2011 Pre crisis Precio promedio 2011 Post crisis • El precio promedio durante el periodo Enero - Agosto de 2011 fue de 427,6 c$/lb, mientras que promedio luego del deterioro económico ó i global l b l se registró i t ó en 358,2 358 2 c$/lb. $/lb • Precio promedio anual para el 2011 fue de 399,7 c$/lb. Fuente: COCHILCO 2011 9 MINERÍA CHILENA: CARTERA DE INVERSIÓN S Ó MINERA EN CHILE 10 EVOLUCIÓN DE LA CARTERA DE PROYECTOS 2005 -2011 US$ Millones 80.000 70.000 60.000 50.000 40.000 66.890 30.000 45.118 20 000 20.000 10.000 18.991 18.835 2005 2006 24.036 50.063 29.995 0 2007 2008 2009 2010 2011 • En 2011 se registra la más alta cartera de proyectos a concretarse en los próximos 8 años, alcanzando US$66.890 millones. Fuente: COCHILCO 2011 11 INVERSIÓN ESTATAL Y PRIVADA PROYECTADA PARA LA MINERÍA (MILLONES US$ NOMINALES) Millones US$ 20.000 16.000 9.005 12.000 2.674 4.000 2.599 2.487 6.323 6.578 7.095 2013 2014 2015 3.883 8.000 3.447 9.360 369 3.993 4.462 4 615 4.615 Inversión al 2010 2011 2012 0 Resto Minería Codelco Posterior a 2015 • En los próximos 4 años se materializaría el 55% del total de la cartera de inversión en minería. Fuente: COCHILCO 2011 12 INVERSIÓN ESTATAL Y PRIVADA PROYECTADA PARA LA MINERÍA POR REGIÓN (MILLONES US$ NOMINALES) Tarapacá $ 7.233 Antofagasta $ 25.392 Atacama $ 18.353 Valparaíso $ 7.935 Metropolitana $ 2 884 $ 2.884 O'Higgins $ 5.093 $0 $ 0 $ 5 000 $ 5.000 $ 10 000 $ 10.000 $ 15 000 $ 15.000 $ 20 000 $ 20.000 $ 25 000 $ 25.000 $ 30.000 $ 30 000 US$ Millones • Las regiones g de Antofagasta g y Atacama concentran el 65% % del total de la cartera de proyectos Fuente: COCHILCO 2011 13 MINERÍA CHILENA: POTENCIAL O C EN RECURSOS Y EXPLORACIÓN Ó 14 DISTRIBUCIÓN DE RESERVAS DE COBRE A NIVEL MUNDIAL AL 2010 Chile 24% 33% Peru A Australia li Mexico United States 14% China Otros 5% 5% 6% 13% • Las as reservas ese as base de cob cobre ee en C Chile ea al a año o 2010 0 0 representan ep ese a el 24% del total mundial. Fuente: Copper statistics USGS, 2011 15 RESERVAS Y PRODUCCIÓN DE COBRE POR PAÍS 2010 Reservas Miles de Toneladas 160.000 Producción Miles de Toneladas 6.000 5.520 140.000 5.000 120.000 4.000 100.000 3.000 80.000 2.300 60.000 2.000 1.285 40.000 1.120 1.150 900 20.000 840 1 000 1.000 230 0 Chile Peru Australia Reservas Others Mexico 0 United States China Indonesia Producción Mina • Chile ha mantenido y desarrollado su potencial minero. Es el mayor poseedor de reservas del mundo y además el mayor productor. Fuente: Copper Statistics USGS, 2011 16 DISTRIBUCIÓN DE RESERVAS DE ORO A NIVEL MUNDIAL AL 2010 Australia 15% Otros países 39% Sudáfrica 12% Rusia 10% México 3% China 4% Perú 4% EE.UU. 6% Chile 7% • Chile C e posee e el 7% % de las as reservas ese as totales o a es de o oro o a nivel e mundial, una ventaja que no ha sido explotada en todo su potencial. Fuente: Copper statistics USGS, 2011 17 RESERVAS Y PRODUCCIÓN DE ORO POR PAÍS 2010 Toneladas Toneladas 8.000 .000 7.000 300 255 250 230 6.000 190 5.000 170 190 4.000 150 120 3.000 65 2.000 200 100 40 50 1 000 1.000 0 0 Australia Sudáfrica Rusia Reservas Chile EE.UU. Indonesia Brasil Perú Producción Mina • Chile tiene el potencial geológico para seguir explorando y explotando sus reservas de oro, oro tanto en los grandes yacimientos de los Andes como en la Cordillera de la Costa. Fuente: Copper statistics USGS, 2011 18 250 12.000 200 10.000 8 000 8.000 150 6.000 100 4.000 50 2.000 Gasto mundial en exploración 201 10 200 09 200 08 200 07 200 06 200 05 200 04 200 03 0 200 02 0 Índice de precios de metaales (2005 = 100)) 14.000 200 01 Gasto en Explo oración a nivel mundial US$ Millon nes GASTO MUNDIAL EN EXPLORACIÓN DE MINERÍA METÁLICA (MILLONES US$ NOMINALES) Índice de precios metales • A medida ed da que los os p precios ec os de los os metales e a es au aumentan, e a , también a b é lo o hace el gasto en exploración. A nivel agregado la industria gastó en exploración de metales no ferrosos US$10.680 millones Fuente: Brook Hunt y FMI, 2011 19 PARTICIPACIÓN EN EXPLORACIÓN POR PAÍS AL 2010 25% Particip pación en exploraación por país. 21 5% 21,5% 20% 19,3% 15,5% 15,2% 15% 19,0% 14 1% 14,1% 11,9% 10% 10,6% 10,0% 8,2% 5% 5,1% 4,9% 4,6% 5,4% 4,1% 3,8% 3,0% 0% 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Australia Canadá Perú Chile • A nivel i l mundial, di l Chile Chil representa t solo l ell 5,4% 5 4% del d l gasto t en exploración de metales no ferrosos. Fuente: Brook Hunt, 2011 20 MINERÍA CHILENA: DEMANDA DE COBRE O Y SU POTENCIAL FUTURO 21 CRECIENTE PARTICIPACION DE CHINA EN EL CONSUMO MUNDIAL DE COBRE EE.UU. EE UU 9,1% EE.UU. 20,1% China 4,8% Otros 52,5% China 38,4% Otros 75,1% 1989 (consumo total: 10.969 mil TM) Fuente: COCHILCO 2011 2010 (consumo total: 19.409 mil TM) 22 DEMANDA DE COBRE EN PAÍSES DESARROLLADOS RESPECTO DE CHINA SEGÚN SU PIB PER CÁPITA Corea del Sur Alemania Italia Japón 3,2 , x China 0 2 4 6 8 10 12 14 16 18 20 Consumo Anual de Cobre Kg / Habitante • Aún hay espacio para seguir creciendo, algunos países desarrollados como Corea del Sur triplican el consumo per cápita de cobre de China. Fuente: COCHILCO 2011 23 USOS Y APLICACIONES DEL COBRE AÑO 2010 Construcción de Edificios 15% 3% Maquinaria Industrial y de Maquinaria Industrial y de Transporte Equipos eléctricos 29% 7% Redes de Transmisión Automotriz 7% Aire Acondicionado 16% 11% Infraestructura de Telecomunicaciones Otros 12% • A través del uso de barras, cables y alambres para energía tuberías de cobre y aleaciones, energía, aleaciones la construcción de edificios concentra la mayor cantidad en uso del cobre. Fuente: COCHILCO 2011 24 PROPORCIÓN DE POBLACIÓN URBANA EN PAÍSES DESARROLLADOS RESPECTO DE CHINA (AÑO 2009) Estados Unidos 82% C Corea del Sur d lS 82% % Alemania 74% Italia 68% Japón 67% China 44% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% % Población Urbana 2009 • Se estima que hacia el año 2030 más de 300 millones de chinos migrarán a las ciudades siendo necesarios esfuerzos para construir nuevas ciudades y electrificarlas. 25 Fuente: COCHILCO 2011 ALGUNAS INICIATIVAS DEL GOBIERNO CHINO PARA PREPARAR LA MIGRACIÓN DE SU POBLACIÓN A LAS CIUDADES • Plan de Nuevas Ciudades del Ministerio de Asuntos Civiles de China, – Al 2050 China construirá 200 nuevas urbes u bes de más ás de u un millón ó de habitantes. ab ta tes • Plan Quinquenal Chino (2011-2015) – Subsidiará la construcción de 56 millones ill d viviendas de i i d d protección de t ió social hasta 2015. Nueva ciudad China de Dalian • China Village Electrification Program – Tiene por objetivo proveer de electricidad a 3,5 millones de hogares en 10.000 poblados para lograr electrificación rural completa p al 2015. Nueva ciudad China de Suzhou Fuente: Cochilco 2011 Fotos: RYU Yamazaki, Chien Min Chung 26 DEMANDA DE COBRE EN OTRAS APLICACIONES INTENSIVAS EN SU USO Maquinaria Industrial y de Transporte Los trenes eléctricos de alta velocidad necesitan hasta 4 tons. tons de cobre, el doble que los trenes eléctricos convencionales Fuente: Cochilco, 2011 Equipos Eléctricos Redes de Transmisión La generación eléctrica vía molinos de viento requiere 12 veces más cobre que fuentes de generación convencional La demanda de China por electricidad se triplicará entre los años 2008 y 2035 27 DEMANDA DE COBRE EN LA INDUSTRIA AUTOMOTRIZ • Cantidad de cobre contenida en un automóvil convencional: 23 kg • Cantidad de cobre contenida en un automóvil híbrido: 55 kg • Si se considera un crecimiento del 3% anual en la participación p p de automóviles híbridos en la producción mundial de automóviles entre los años 2011 y 2020. • Se obtiene una demanda adicional de 5 millones de ton de cobre refinado. Fuente: Cochilco 2011, Fotos: Volvo, Toyota y ByD 28 NUEVAS APLICACIONES DEL COBRE Instrumental y Equipamiento Hospitalario Aplicaciones de cobre en camillas, barandas de camas camas, carros, carros sillas e instrumental quirúrgico Fuente: Cochilco, 2011 Industria Acuícola Jaulas para salmonicultura permiten una mayor oxigenación de los cultivos. Industria Textil Calcetines con fibras de cobre, camiseta de la selección chilena y plantillas de zapatos entre muchos otros. 29 MINERÍA CHILENA: DESAFÍOS S ÍOS EN LA PRODUCCIÓN 30 PRODUCCIÓN PROYECTADA DE COBRE EN CHILE AL 2017 (MILES DE TONELADAS MÉTRICAS) Miles TM 8 000 8.000 5.415 5.868 2011 6.000 2010 7.000 5.913 6.029 6.484 6.758 7.206 7.580 5.000 4.000 3.000 2.000 1.000 Producción Base Producción Base 2017 2016 2015 2014 2013 2012 0 Proyectos • Debido al ingreso de nuevos proyectos y expansiones mineras se proyecta un incremento en la producción de cobre desde 5,4 millones de toneladas de cobre fino el 2010 a 7,6 millones al 2017, solo si las inversiones se concretan. Fuente: COCHILCO, 2011 31 CONSUMO TOTAL DE ENERGÍA EN CHILE 2011 4% 4% Transporte 14% 39% Industria Residencial Minería 18% Comercial y Público Otros 21% • El año 2011 la industria minera representó el 14% del consumo total de energía del país, el cual fue de 1.230.692 Tera Joules. Fuente: Estimaciones en base a datos del Ministerio de Energía, 2011 PROYECCIÓN DE CONSUMO DE ENERGÍA ELÉCTRICA PARA PRODUCCIÓN TOTAL DE COBRE Tera Watts Hora 35,00 30,00 25,00 20,00 15,00 10,00 5,00 SING 2017e 2016e 2015e 2014e 2013e 2012e 2011 0,00 SIC • El aumento proyectado de consumo de energía eléctrica para la producción de cobre al 2017 es de 9,25 TWh, lo que representa un aumento de 48,3% respecto del 2010. Fuente: COCHILCO, 2011 33 CONSUMO TOTAL DE AGUA EN CHILE 8,8% Riego 11,8% Agua Potable 5 6% 5,6% Industrial Minería 73,8% • El año 2006 la industria minera representó el 8,8% del consumo total de agua en país. Fuente: Estudio de Banco Mundial 2011, citando a Universidad de Chile, 2010 PROYECCIÓN DE CONSUMO DE AGUA PARA LA PRODUCCIÓN TOTAL DE COBRE (M3) Millones de m3 700 600 500 400 300 200 100 20 017 20 016 20 015 20 014 20 013 20 012 20 011 20 010 0 • Para el año 2017 se estima un consumo de 572 Millones de M3, es decir, un aumento de 42,3% respecto del consumo actual. Fuente: COCHILCO, 2011 35 MEJOR EFICIENCIA EN EL CONSUMO DE AGUA FRESCA POR MINERAL TRATADO (M3/ TON MINERAL) m3/ ton mineral 1,2 1,1 1 0,79 0,8 0,72 0,7 0,6 0,4 0,3 0,2 0,13 0,13 0,13 0 2000 2006 2009 2010 Concentración (Proceso del Concentrado) Hidrometalurgia (Proceso del Cátodos) • Ha disminuido el consumo unitario de agua fresca tanto en la concentración como en la hidrometalurgia durante los últimos 10 años. Fuente: COCHILCO, 2011 36 PROYECCIÓN DÉFICIT DE TRABAJADORES EN LA MINERÍA Nº de Trabajadores 350.000 69.000 55.200 300.000 41.400 250.000 27.600 13.800 200.000 150.000 100.000 50 000 50.000 Total 2015e 2014e 2013e 2012e 2011e 2010 2009 2008 2007 2006 2005 0 Déficit • Se proyecta que habrá déficit de trabajadores en la minería llegando a 69.000 69 000 el año 2015. 2015 Fuente: SERNAGEOMIN, 2011 37 CONSIDERACIONES ASOCIADAS SOC S A LA VISIÓN ESTRATÉGICA DE CODELCO 38 EVOLUCIÓN Y PROYECCIÓN DE LA PRODUCCIÓN DE COBRE DE CODELCO Proyección Miles TM 2 500 2.500 2.000 1.500 1.000 500 0 2005 Fuente: Codelco y Cochilco 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 39 PROYECTOS DE INVERSIÓN Nuevo Nivel Mina MMH Distrito Norte Prod: 170.000 tmf / año US$ 2.433 millones (moneda 2011) 2013 División El Teniente Prod: 430.000 tmf // año (1) US$ 3.039 millones (moneda 2011) 2014 2015 2016 En Ejecución 2017 2018 2019 Sulfuros RT Fase II Chuqui Subterránea PDA Fase II Mina Radomiro Tomic P d 180 000 f /año Prod: 180.000 tmf / ñ US$ 1.946 millones (moneda 2011) Mina Chuquicamata P d 315 000 t f /año Prod: 315.000 tmf / ñ US$ 3.828 millones (moneda 2011) División Andina Prod: 350.000 tmf / año US$ 6 270 ill US$ 6.270 millones (moneda 2011) N N=7549000 En Estudio de Factibilidad PILAS ON/OFF (EXIST.) ESPESADORE S (PROY.) BOTADERO RIPIOS RÍO LOA LÍNEA DE TRANSPORTE DE RELAVES (PROY.) PLANT A SX ‐ EW (EXIST.) DEPÓSITO DE RELAVES ESPESADOS (PROYECTADO) VOLUMEN = 1330 Mm3 N=7545000 CHANCADO R TER. EXIST. PLANTA CONCENTRADORA (PROY.) CHANCADO R SEC. EXIST. CHANCADOR PRI. (PROY.) CHANCADO R PRI. EXIST. PIT MINA (PROY.) RT Fuente: Cochilco (1): Fuente: Hecho Esencial de Codelco a SVS ÁREA FLORA PROTEGIDA 1 E=527000 CALAMA E=523000 E=519000 CAMINO (EXIST.) E=515000 CH UQ UICA MAT A N=7541000 PIT RADOMIRO TOMIC E=511000 En Estudio de Prefactibilidad 1 40 INVERSIÓN EN EXPLORACIÓN Millones US$ 70 62 0 62,0 60 50 44,2 39 7 39,7 40 30 20 33,8 33,5 21,7 24,1 27,9 27,2 2002 2003 37,6 31,2 29,4 2009 2010 10 0 2000 2001 2004 2005 2006 2007 2008 Sep 2011 Fuente: CODELCO 41 FINANCIAMIENTO DE LA INVERSIÓN Deuda Millones US$ 7000 6.346 6000 5000 3.706 3.920 4000 4.749 4.668 2.819 2.917 3000 2000 4 354 4.354 5.886 1.992 1.324 1.498 1000 0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Sep 2011 Fuente: CODELCO Deuda financiera en Millones de Dólares de cada año Incluye préstamos con entidades financieras y obligaciones por bonos 42 FINANCIAMIENTO DE LA INVERSIÓN Deuda / EBITDA x Veces 2,50 2,00 1,50 1,00 1,92 2,23 1,52 0,50 1,03 0,72 0 61 0,61 0,38 0,46 2006 2007 0,76 , 0,87 0,85 2008 2009 2010 0,00 2000 2001 2002 2003 2004 2005 Fuente: CODELCO • Deuda/Ebitda: Medida para determinar cuanto años le toma a la compañía pagar su deuda. • EBITDA: Corresponde a toda la caja que genera una empresa producto de su negocio. Se excluyen los intereses, impuestos, depreciaciones y amortización. 43 FINANCIAMIENTO DE LA INVERSIÓN Clasificación de Riesgo Año Stardard & Poors Moody’s 2000 2002 2004 2006 2008 2009 2010 2011 A‐ A‐ A A A A A A Baa1 A2 A2 Aa3 A1 A1 A1 A1 • La clasificación de riesgo permite valorar el riesgo de no pago y la solvencia de una compañía. Fuente: CODELCO 44 EXCEDENTES DE CODELCO Aportes de Codelco al Fisco Millones de dólares en moneda nominal Fuente: CODELCO 45 EXCEDENTES DE CODELCO Excedentes por Divisiones Enero-Septiembre 2011 Fuente: CODELCO 46 CONSIDERACIONES ASOCIADAS SOC S A LA GESTIÓN DE CODELCO: GOBIERNO CORPORATIVO 47 GOBIERNO CORPORATIVO DE CODELCO • Decisión adoptada por consenso nacional por distintos sectores del país en 2009. • Dirección de la empresa por directorio profesional. • Administración basada en criterios técnicos. • Normativa de administración y gestión la correspondiente a Sociedades Anónimas. • Fiscalización por auditores externos y por Cochilco. • Consultas u objeciones j relativas a g gestión operativa p competen p al gobierno corporativo de Codelco 48 PRESENTACIÓN ANTE COMISIÓN INVESTIGADORA Investigadora de la Administración de la Empresa Cuprífera Estatal Codelco S ti Santiago, 3d de Enero E d 2012 de HERNÁN DE SOLMINIHAC Ministro de Minería 49