2012

Anuncio

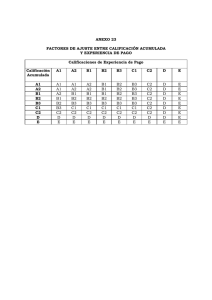

REQUISITOS HABILITANTES EMPRESAS CONSULTORAS Enero de 2014 Análisis de los requisitos financieros habilitantes • Muestra de 86 empresas consultoras con base en información de la Superintendencia de Sociedades. • La muestra contiene empresas de todos los tamaños distribuidas de la siguiente manera: – 15 empresas grandes – 33 empresas medianas – 38 empresas pequeñas • Con la información disponible se construyeron histogramas que muestran el grado de concentración de las empresas del sector en diferentes niveles de las variables de interés. Análisis de los requisitos financieros habilitantes • Las cifras muestran una alta dispersión entre las diferentes empresas. Dicha dispersión se hace mayor a medida que el tamaño de las empresas se reduce. • Resultado de lo anterior, las desviaciones estándar de algunas de las variables son mucho mayores que sus promedios. • La variable que muestra el comportamiento más volátil es la razón de cobertura de intereses. Análisis de los requisitos financieros habilitantes • Más que un rango, se debe determinar un límite inferior o superior para cada variable dependiendo del comportamiento deseado para la misma. • Estos valores deben ser coherentes tanto con el comportamiento de las empresas del sector, así como con las necesidades del objeto a contratar. • Este límite determinará la potencial confluencia de proponentes. Índice de liquidez*para empresas consultoras (2012) No. de empresas 100% 30 100% 93% Frecuencia acumulada 83% 25 90% 80% 70% 20 63% 60% 15 50% 40% 10 33% 30% 5 20% 15% 7% 10% 0 0% <1,2 1,2 1,5 2 3 5 >8 * Activo corriente / Pasivo corriente: Capacidad de cumplimiento del proponente con sus obligaciones de corto plazo Fuente: Cifras Superintendencia de Sociedades, cálculos propios Índice de endeudamiento* empresas consultoras 2012 No. de empresas 35 100% 97% 30 100% 91% Frecuencia acumulada 90% 80% 76% 25 70% 60% 20 50% 15 40% 40% 30% 10 20% 5 0 13% 10% 3% 10% 0% 20% 40% 60% 70% 80% >80% * Pasivo total / Activo total: Grado de endeudamiento en la estructura de financiación Fuente: Cifras Superintendencia de Sociedades, cálculos propios Concentración de endeudamiento de corto plazo* empresas consultoras (2012) No. de empresas 100% 50 98% 95% 100% 91% 84% 40 90% 80% 73% Frecuencia acumulada 70% 60% 30 60% 50% 50% 20 40% 30% 10 20% 10% 0 0% <10% 10% 20% 30% 40% 50% 70% 90% * Pasivo corriente / Pasivo total: Mide la proporción de endeudamiento del proponente a corto plazo. Fuente: Cifras Superintendencia de Sociedades, cálculos propios Razón de cobertura de intereses* empresas consultoras (2012) No. de empresas 16 100% 100% 96% 86% 14 90% Frecuencia acumulada 80% 12 72% 70% 10 60% 51% 8 50% 6 40% 35% 30% 4 21% 2 20% 10% 10% 0 0% <-20 -20 0 3 10 20 40 >200 * Utilidad operacional / Gastos de intereses: Mide la capacidad del proponente de cumplir con sus obligaciones financieras Fuente: Cifras Superintendencia de Sociedades, cálculos propios ROE* empresas consultoras (2012) No. de empresas 30 100% 100% 93% 90% 86% 25 Frecuencia acumulada 80% 71% 70% 20 60% 15 50% 40% 38% 10 30% 20% 17% 5 6% 0 10% 0% <-10% -10% 0% 10% 30% 50% 80% * Utilidad operacional / Patrimonio: Generación de utilidad operacional por cada peso invertido en patrimonio Fuente: Cifras Superintendencia de Sociedades, cálculos propios ROA* empresas consultoras (2012) No. de empresas 18 100% 100% 92% 16 90% 85% frecuencia acumulada 14 80% 71% 70% 12 60% 10 51% 50% 8 40% 35% 6 30% 22% 4 20% 13% 2 6% 0 10% 0% <-10% -10% 0% 5% 10% 15% 20% 25% 32% * Utilidad operacional / Activo total: Capacidad de generación de utilidad operacional por cada peso invertido en el activo. Fuente: Cifras Superintendencia de Sociedades, cálculos propios Capital de trabajo* empresas consultoras (2012) No. de empresas 100% 18 99% 100% 94% Frecuencia acumulada 16 80% 14 12 90% 80% 70% 65% 60% 10 50% 47% 8 40% 6 30% 27% 4 20% 13% 2 10% 5% 0 <0 0 200 500 1.000 2.000 Millones de pesos 4.000 0% 10.000 20.000 * Activo corriente – Pasivo corriente: Remanente del proponente después de convertir sus activos corrientes en efectivo y pagar el pasivo de corto plazo. Fuente: Cifras Superintendencia de Sociedades, cálculos propios Patrimonio* empresas consultoras (2012) No. de empresas 100% 30 99% 100% 91% 90% 25 Frecuencia acumulada 80% 73% 70% 20 60% 15 50% 44% 40% 10 30% 27% 20% 16% 5 6% 0 10% 0% <0 0 500 1.000 2.000 Millones de pesos 5.000 10.000 20.000 * Activo total – Pasivo total: Mide la cantidad de recursos propios del proponente Fuente: Cifras Superintendencia de Sociedades, cálculos propios