unidad de aprendizaje - Universidad del Quindío

Anuncio

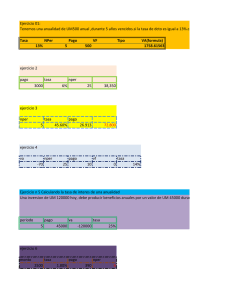

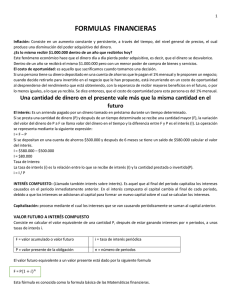

UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA UNIDAD DE APRENDIZAJE 1. IDENTIFICACION DEL CURSO 1.1. Denominación del curso: MATEMÁTICAS PARA EL INVERSIONISTA 1.2. Código: 130210301 Semestre académico: 2016-2 1.3. Semestre Curricular: Tercero 1.4. Tipo de Actividad Académica: AAB 1.5. Área: Financiera 1.6. Naturaleza Del Curso: Teórico - habilitable 1.7. Número de créditos académicos: 4 1.8. Número de sesiones tutoriales: 8 Prerrequisito: MATEMÁTICAS GENERALES código: 130210101 1.9. Núcleo Problémico: INVERSIÓN Y FINANCIACIÓN DE LA EMPRESA 1.10. Pregunta problematizadora: ¿Cómo calcular y evaluar los costos financieros de inversión y financiación? 2. PRESENTACION En el desarrollo tutorial se analizarán los fundamentos básicos de las matemáticas financieras: el valor del dinero en el tiempo y sus equivalencias, interés simple e interés compuesto con sus aplicaciones. Lo anterior permitirá la aplicación de las tasas nominales y efectivas; así como las anualidades o rentas. Con el propósito de familiarizar al estudiante con esta asignatura y dada la importancia del uso eficiente de EXCEL, se busca con esta herramienta computacional acostumbrar al estudiante en el manejo de las funciones básicas en EXCEL, que le permitan identificar las condiciones de pago, hallar o comparar tasas de interés, el número de cuotas, el valor de las cuotas y el valor presente o futuro de una deuda o una capitalización. FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 1 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA 3. JUSTIFICACIÓN El estudio de las matemáticas para el inversionista le aportará conocimientos necesarios para su desempeño académico y laboral, al comprender, argumentar y resolver problemas relacionados con la inversión y financiación de las organizaciones. 4. OBJETIVOS 4.1 General Apropiar y aplicar los conceptos fundamentales de las matemáticas financieras para toma de decisiones de inversión y financiación usando las herramientas existentes 4.2 Específicos Identificar y calcular valor presente, valor futuro, tasa de interés y tiempo de negociación. Identificar y calcular las tasas de interés y sus equivalencias. Utilizar herramientas de Excel financiero para desarrollar interés compuesto y conversión de tasas de interés. Desarrollar e interpretar ecuaciones de valor. Manejar las herramientas de Excel en el manejo de ecuaciones de valor Identificar y calcular las diversas clases de anualidades o rentas. Desarrollar ejercicios propuestos de anualidades vencidas, anticipadas y diferidas. Manejar Excel financiero en la conversión de tasa de interés y anualidades vencidas y anticipadas. 5. APORTE AL PERFIL PROFESIONAL: Las matemáticas financieras son la herramienta fundamental del Administrador Financiero para la toma de decisiones objetivas en la inversión y financiación de las organizaciones. FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 2 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA 6. ARTICULACIÓN DEL CURSO CON EL NÚCLEO PROBLÉMICO: A través del desarrollo del curso académico, el estudiante podrá definir y utilizar los conceptos del valor del dinero en el tiempo y sus equivalencias, interés simple e interés compuesto en las decisiones de inversión y financiación. 7. ARTICULACIÓN DEL CURSO CON EL COMPONENTE INVESTIGATIVO. El curso le aporta los conocimientos de la matemática para el inversionista necesarios para desarrollar las líneas de profundización formulación y evaluación de proyectos y finanzas corporativas. 8. COMPETENCIAS A DESARROLLAR CON LA ASIGNATURA 8.1. BÁSICAS: Desarrollará estrategias de aprendizaje autónomo y la sinergia requerida para trabajar en equipo. Desarrollará aptitudes competitivas y evaluables resultado del aprendizaje, permitiéndoles generar propuestas innovadoras y competitivas en la investigación y en la actividad profesional. Incorporará el uso eficiente de las funciones financieras de EXCEL para la toma de decisiones. 8.2 Específicas: Reconocerá cómo funciona la inversión y la financiación en el sistema financiero colombiano. Aplicara las matemáticas financieras para el análisis de situaciones relevantes usando argumentos interpretativos, argumentativos y propositivos. Usará las funciones financieras de EXCEL. FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 3 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA 9. PLAN TUTORIAL: Control de lectura. (15 minutos). Retroalimentación de ejes temáticos de cada encuentro tutorial. (1,5 horas). Descanso (15 minutos). Realización del taller tutorial para desarrollo de competencias interpretativas, argumentativas y propositivas. (1 hora). Contextualización de la próxima sesión tutorial. (15 minutos). Evaluación estructurada fundamentada en el desarrollo de las competencias interpretativas, argumentativas y propositivas. (45 minutos). Verificación del uso de la plataforma MOODLE. 10. DESARROLLO DEL CONTENIDO PROGRAMÁTICO 10.1. PRIMERA SESIÓN CONCEPTOS BÁSICOS, INTERÉS SIMPLE E INTERÉS COMPUESTO 10.1.1. NÚCLEOS TEMÁTICOS: CONCEPTOS BÁSICOS: Valor del dinero en el tiempo, flujos de caja y diagramas de flujos de caja, conceptos y variables fundamentales: interés, tasas de interés, valor presente, valor futuro, número de periodos, interés simple, interés compuesto, (Cálculo de cualquiera de las variables: tasa de interés, tiempo, valor presente, valor futuro). 10.1.2. ESTANDAR DE CALIDAD: Los estudiantes hallan el valor presente, valor futuro, interés y tiempo a través del despeje de fórmulas, utilizando la calculadora financiera y las funciones de Excel FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 4 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA 10.1.3. ACTIVIDADES 10.1.3.1. Extratutoriales: De Conceptualización: Desarrolle los ejercicios de plataforma sesión 1. Leer analíticamente el material de apoyo que se encuentra en la plataforma Moodle, correspondiente a los temas de la sesión tutorial y haga un seguimiento a los ejercicios que están resueltos. Resuelva en el cuaderno los 10 ejercicios que se encuentran como tarea en la plataforma. Observe los siguientes videos y en su cuaderno, escribir su concepto, indicando la importancia y la relación del tema con el sistema financiero. . http://www.youtube.com/watch?v=aCLY8DDQZio. http://www.youtube.com/watch?v=nwD_7e4_UDY. Para entrar a la plataforma MOODLE siga estas indicaciones: debe trabajar con el navegador MOZILLA FIREFOX 1. 2. 3. 4. 5. 6. 7. 8. 9. www.uniquindio.edu.co, Entrar por la pestaña estudiante. Menú lado derecho dar clic en plataformas virtuales Clic Icono Recursos de apoyo para programas presenciales y a distancia Clic Icono Facultad de Ciencias Económicas y Administrativas Subcategorías clic distancia Clic Semestre III Clic Asignaturas: Matemáticas para el inversionista Usuario: cédula, contraseña: cédula Repase las leyes de potenciación, radicación y logaritmación en el texto de matemáticas generales de primer semestre y revise el material material de apoyo. FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 5 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA 10.2 SEGUNDA SESIÓN CONVERSION DE TASAS DE INTERÉS 10.2.1. NÚCLEOS TEMÁTICOS: TASAS DE INTERÉS: Tasa de interés vencida. Tasa de interés anticipada. Tasa efectiva anual. Tasa combinadas. Tasas indexadas. EQUIVALENCIAS DE TASAS DE INTERÉS. 10.3.1. ESTANDAR DE CALIDAD: El estudiante define, diferencia y convierte tasas de interés hallando las tasas equivalentes, dada la dinámica del mercado. 10.3.2. ACTIVIDADES : 10.3.2.1. Extra tutoriales: De conceptualización: Estudiar y analizar los núcleos temáticos propuestos, en el texto guía capítulo 4. En su cuaderno haga un cuadro comparativo donde muestre claramente la diferencia entre las tasas nominales, efectivas y periódicas. Responda: a) ¿Qué es una tasa de interés? b) ¿Cuál es la diferencia entre tasas nominales, tasas efectivas y tasas periódicas? Del texto guía, final del capítulo 4, resolver los ejercicios de autoevaluacion: 1, 2, 3, 4, 5 y 8. Observar los siguientes videos y hacer un resumen, en el cuaderno, sobre cada uno de ellos: FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 6 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA NOMINAL A PERIODICA http://www.youtube.com/watch?v=dfRaCsXl9Sw PERIODICA A NOMINAL http://www.youtube.com/watch?v=2CuTbcs5eyg PERIÓDICA A PERIÓDICA http://www.youtube.com/watch?v=w9SyOgZjGhc EFECTIVA ANUAL A PERIODICA http://www.youtube.com/watch?v=WbptDaZyjKU NOMINAL A NOMINAL http://www.youtube.com/watch?v=Wom0ip_sRZo De aplicación Por CIPAS seleccionar dos instituciones financieras de la localidad, investigue sobre las diferentes tasas de interés que ofrecen de acuerdo con el portafolio de servicios, haga un cuadro comparativo y analícelo. Este trabajo se socializará en la sesión tutorial. 10.3 TERCERA SESION APLICACIÓN EN EXCEL INTERES COMPUESTO Y CONVERSION DE TASAS DE INTERES 10.4.1. NÚCLEOS TEMÁTICOS FUNCIONES FINANCIERAS DE EXCEL: Cálculo de interés compuesto, valor del dinero en el tiempo, cálculo de cualquiera de las variables: tasa de interés, tiempo, valor presente, valor futuro. Conversión de tasa de interés efectivas en nominales y viceversa. 10.4.2. ESTANDAR DE CALIDAD: Los estudiantes hallan el valor presente, valor futuro, interés, tiempo y conversión de tasas de interés, utilizando la calculadora financiera y las funciones de Excel. 10.4.3. ACTIVIDADES 10.4.3.1. Extratutoriales: FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 7 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA De conceptualización: Tenga presente que para la solución de los ejemplos, casos y ejercicios aplicamos en forma combinada las fórmulas y las funciones financieras de Excel o simplemente la función, siguiendo un proceso básico: 1º Identificación y ordenamiento de los datos, 2º Empleo de las funciones financieras de Excel. Operaciones con porcentajes, y conversión a decimales para el trabajo en Excel, se hace en su expresión decimal. Ejemplo: (0.20), equivale a 20% = 0.20 (20/100). Los resultados de las operaciones se trabajan con cinco decimales, en el caso de los factores o índices. Las respuestas finales de los ejercicios tienen dos decimales. En ambos casos los resultados son redondeados por exceso o por defecto. Las funciones financieras más utilizadas para interés compuesto son: Número de períodos: NPER (tasa; pago; va; vf; tipo); Cuota: PAGO (tasa; nper; va; vf; tipo); Tasa de interés: TASA (nper; pago; va; vf; tipo; estimar); Valor presente: VA (tasa; nper; pago; vf; tipo); Valor futuro: VF (tasa; nper; pago; va; tipo) Buscar Objetivo del menú herramientas, entre otras. Los argumentos que utilizan las funciones financieras en Excel para conversión de tasas son las siguientes: FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 8 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA ARGUMENTO Num_per Num_per_año Int_nominal Tasa_efectiva SIGNIFICADO Y OBSERVACIONES Es la cantidad de periodos de capitalización de intereses que hay en un año. Por periodo de capitalización se entiende el tiempo que transcurre entre dos fechas de pago o causación de interés, en el caso de estas funciones se supone que el interés es reinvertido por el tiempo que resta del año. Es la tasa de interés nominal expresada en términos decimales. Se debe tener en cuenta que el la tasa anual y no la del periodo de capitalización. Es la tasa de interés efectiva anual, es decir la rentabilidad que efectivamente se recibirá si los intereses que se perciben por la inversión son reinvertidos en las mismas condiciones por el tiempo que resta del año. EJERCICIO 1 (Calculando el VF) Calcular el VF al final de 5 años de una inversión de $ 20,000 con un costo de oportunidad del capital de 20% anual. Solución: 1º Identificación y ordenamiento de los datos, VA = 20,000; n = 5; i = 0.20; VF = ? 2º Empleo de las funciones financieras de Excel. Aplicamos la función financiera VF: Sintaxis VF(tasa;nper;pago;va;tipo) TASA 0.20 Nper 5 Pago VA -20.000 Tipo Vf 49.766,40 Respuesta: El VF al final de los 5 años es $49,766.40 FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 9 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA EJERCICIO 2 (Calculando el VF a partir del VA) Tengo un excedente de utilidades de $1,000 y los guardo en un banco a plazo fijo, que anualmente me paga 8%; ¿cuánto tendré dentro de 3 años? Solución: 1º Identificación y ordenamiento de los datos, VA = 1,000; n = 3; i = 0.08; VF = ? 2º Empleo de las funciones financieras de Excel. Sintaxis VF(tasa;nper;pago;va;tipo) TASA 0.08 Nper 3 Pago VA -1.000 Tipo VF 1.259,71 Respuesta: El monto al final de los 3 años es $1,259.71 EJERCICIO 3 (Calculando el VA a partir del VF) Alguien nos ofrece $ 5,000 dentro de 3 años, siempre y cuando le entreguemos el día de hoy una cantidad al 10% anual. ¿Cuánto es el monto a entregar hoy? 1º Identificación y ordenamiento de los datos. VF=5.000; n=3; i = 0.10, VA = ? Aplicamos la fórmula y/o la función financiera VA: VA = 5.000(1 +0.10)^3= $ 3,756.57 2º Empleo de las funciones financieras de Excel. Sintaxis VA(tasa;nper;pago;vf;tipo) TASA 0.10 Nper 3 FECHA DE ACTUALIZACIÓN JUNIO 2016 Pago VA -5.000 Tipo VF 3.756,57 Página 10 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA Respuesta: El monto a entregar el día de hoy es $3,757.57 EJERCICIO 4 (Calculando el tipo de interés i) Determinar la tasa de interés aplicada a un capital de $ 25,000 que ha generado en tres años intereses totales por $6,500. 1º Identificación y ordenamiento de los datos. VA = 25,000; n = 3; I = 6,500; VF = 31,500; i = ? Aplicando la fórmula o la función TASA, tenemos: i= 31,500 ⅓ -----------1 = 0.0801 25,000 2º Empleo de las funciones financieras de Excel. Sintaxis TASA(nper;pago;va;vf;tipo;estimar) Nper Pago VA VF TASA 3 $25.000 -$31.500 0.0801 Respuesta: La tasa de interés aplicada es de 8% anual. EJERCICIO 5 (Calculando el tiempo o plazo n) Calcular el tiempo que ha estado invertido un capital de $35,000, si el monto producido fue $56,455 con un interés de 9 %. Solución 1º Identificación y ordenamiento de los datos. VA = 35,000; VF = 56,455; i = 0.09; n = ?; 2º Empleo de las funciones financieras de Excel. Sintaxis NPER(tasa; pago; va; vf; tipo) Tasa 0.09 Pago FECHA DE ACTUALIZACIÓN JUNIO 2016 VA $35.000 VF -$56.455 Tipo N 5.5478 Página 11 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA EJERCICIO 6 (Tasa nominal y tasa efectiva anual) Tenemos una tarjeta de crédito cuya tasa de interés es 2.5% mensual. Determinar la tasa anual que realmente me cuesta. Solución: 1º Identificación y ordenamiento de los datos. i = 0.025; n = 12; j = ?; TEA = ? 2º Empleo de las funciones financieras de Excel. Sintaxis INT.EFECTIVO (int_nominal ;núm_per_año) Tasa_nominal 0.30 Num_per_año 12 INT_EFECTIVO 0.3449 Sintaxis TASA NOMINAL (tasa_efectiva; núm_per) Tasa_efectiva 0.3449 Num_per_año 12 TASA.NOMINAL 0.30 10.4 CUARTA SESION ECUACIONES DE VALOR Y APLICACIONES 10.4.1 NÚCLEOS TEMÁTICOS: Representación gráfica de la ecuación de valor (diagrama de flujo de caja) Definición, ubicación de la fecha focal, y planteamiento de la ecuación de valor Cálculo de las variables que intervienen en problemas con ecuación de valor (valor presente, valor futuro, tiempo y tasa de interés) Ecuación de valor con buscar objetivo en Excel. FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 12 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA 10.4.2 ESTANDAR DE CALIDAD: Los estudiantes definen e identifican situaciones que esquematizarse y resolverse a través de ecuaciones de valor. puedan 10.4.3 ACTIVIDADES: 10.4.3.1 Extratutoriales. Establecer cuáles son los pasos para construir una ecuación de valor? Observar los siguientes videos y analizar los ejemplos que allí se plantean para el desarrollo de los ejercicios del texto. https://www.youtube.com/watch?v=nwU631JDgAw https://www.youtube.com/watch?v=IMMe0eCV0yY https://www.youtube.com/watch?v=z0GSvW942MA https://www.youtube.com/watch?v=gzHf4N_iyZk Del texto guía estudiar los ejercicios de autoevaluación en el capítulo 3 sobre ecuaciones de valor y los siguientes ejercicios de autoevaluación: 2, 5, 8, 9 y 10. Del texto guía resolver los ejercicios propuestos: 1, 2, 5, 8, 9 y 10 del final del capítulo 3 10.5 QUINTA SESION ECUACIONES DE VALORY APLICACIONES EN EXCEL 10. 5.1 NÚCLEOS TEMÁTICOS: Representación gráfica de la ecuación de valor (diagrama de flujo de caja) Definición, ubicación de la fecha focal, y planteamiento de la ecuación de Valor. Cálculo de las variables que intervienen en problemas con ecuación de valor, valor presente, valor futuro, tiempo y tasa de interés. Ecuación de valor con buscar objetivo en Excel. FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 13 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA 10.5.2 ESTANDAR DE CALIDAD: Los estudiantes definen e identifican esquematizarse y resolverse a través de ecuaciones de valor. situaciones que puedan 10.5.3 ACTIVIDADES: 10.5.3.1 Extratutoriales. De conceptualización: Revisar los temas en el texto guía, capítulo 3, y en la plataforma Moodle. Estudiar el material sobre ecuaciones de valor y contestar: ¿Qué es una ecuación de valor y porque su importancia? ¿Qué es fecha focal? ¿Cuáles son las condiciones que se deben cumplir al plantear la ecuación de valor? ¿Cuáles son los pasos para construir una ecuación de valor? Observar los siguientes videos y analizar los ejemplos que allí se plantean para el desarrollo de los ejercicios del texto. https://www.youtube.com/watch?v=nwU631JDgAw https://www.youtube.com/watch?v=IMMe0eCV0yY https://www.youtube.com/watch?v=z0GSvW942MA https://www.youtube.com/watch?v=gzHf4N_iyZk Resolveremos un ejercicio de ecuaciones de valor en la hoja de cálculo de EXCEL, nos centraremos en las tablas de Amortización. Tablas de Amortización Para entender el procedimiento plantearemos el siguiente ejemplo: Se compra un producto por valor de 1.000.000 de pesos y se financia con dos pagos de igual valor el primero en 6 meses y el segundo en 12 meses, si la tasa de interés es del 2% mensual ¿Cuál es el valor de los pagos? Solución En primer lugar abrimos una nueva hoja de EXCEL FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 14 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA Ahora vamos a colocar en la celda A1 el valor de la compra del vehículo y en la celda B1 la tasa de interés, vale decir que hay ejercicios que no dan el valor inicial de la deuda, ya que puede ser este el interrogante y a su vez algunos ejercicios pueden pedir conversión de tasa de Nominal a Efectiva, en nuestro caso no tenemos problema porque es una tasa efectiva. En seguida vamos a definir lo que va en cada columna de la tabla de amortización de esta manera: FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 15 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA Ahora establezcamos el período de nuestra tabla de amortizaciòn, según los datos del ejercicio. Tenemos que se harán dos pagos con una tasa efectiva mensual, el último pago se realizara en el mes 12, por tanto nuestro período serán 12 meses, hay que agregar que si la tasa por ejemplo no fuera efectiva mensual si no trimestral los periodos cambiarían. Entonces en nuestra columna período digitamos los 12 periodos empezando desde cero, si nuestra tasa fuera efectiva mensual anticipada comenzaríamos desde uno. FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 16 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA El siguiente paso es formular, vamos a comenzar con la columna de Saldo de Deuda, en el período0 no formulamos como en las siguientes periodos ya que en el período cero solo debemos un millon de pesos, que es el valor del producto, entonces en la celda B3 colocaremos simplemente =A1 ; del período 1 hasta el 12, el saldo de deuda será el saldo de deuda del período anterior menos la amortización del período, entonces en la celda B4 formularemos =B3-E4 y arrastramos hasta el período 12. FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 17 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA En la columna Intereses Pagados tendremos lo siguiente, en el período 0 no pagamos intereses por tanto la celda C3 queda vacia, a partir de la celda C4 formularemos de la siguiente manera, tenemos que multiplicar la tasa de interés por el saldo de deuda del período anterior, es decir en la celda C4 debemos formular =B3*B1 , pero como vamos a manejar la misma tasa de interés en todos los periodos fijamos la tasa de interés, entonces la formulación quedaria =B3*$B$1 y arrastramos hasta el período 12. FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 18 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA En la columna de cuota, según el ejercicio solo tenemos que se haran dos pagos iguales en el período 6 y en el período 12, lo que haremos sera colocar cualquier valor provisional en la celda D9 correspondiente al período 6, en nuestro caso colocaremos 100 y como los pagos son iguales en la celda D15 que corresponde al período 12 formularemos =D9 es decir igual al período 6. En la última columna de Amortización, sabemos que la amortización es igual a la cuota menos los intereses pagados, por tanto formularemos a partir de la celda E4 que corresponde al período 1, ya que en el período cero no se amortiza en este caso, la formulación quedaría =D4-C4 y arrastramos hasta el período 12. FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 19 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA Ya con la tabla de Amortización completa solo falta encontrar el valor de las cuotas, para esto nos ubicaremos en la celda B15 y en la opción de EXCEL de datos, vamos a "Análisis" y luego a "y si" que se reconoce fácilmente por un signo de interrogación, donde encontraremos "Buscar objetivo". Seleccionamos "Buscar Objetivo" y encontramos un cuadro de diálogo donde debemos ingresar lo que queremos encontrar, en definir la celda debe aparece B15 que corresponde al saldo de deuda del período 12, ahora donde dice "Con el valor" vamos a digitar el número 0, colocamos 0 ya que queremos encontrar el valor de las cuotas con que pagaremos la deuda total, es decir un saldo de deuda cero y finalmente en "para cambiar la celda" vamos a seleccionar la celda D9, que corresponde a la cuota del período 6 que es igual al período 12. FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 20 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA Oprimimos "aceptar" y nos aparecerá el valor de las cuotas buscadas, que son la respuesta al ejercicio. 10.6 SEXTA SESIÓN ANUALIDADES VENCIDAS, ANTICIPADAS Y DIFERIDAS 10.6.1 NÚCLEOS TEMÁTICOS: Anualidades vencidas, anticipadas y diferidas. Cálculo de cualquiera de las variables que intervienen en problemas con anualidades (valor presente, valor futuro, tiempo y tasa de interés) FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 21 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA 10.6.2 ESTANDAR DE CALIDAD: Los estudiantes definen e identifican situaciones que puedan esquematizarse y resolverse a través de anualidades vencidas o anticipadas. 10.6.3 ACTIVIDADES : 10.6.3.1 Extratutoriales De conceptualización Revisar los temas en el texto guía, capítulo 5, y en la plataforma Moodle, estudiar el material sobre anualidades y contestar: ¿Qué es una anualidad o renta? ¿Qué es el período de renta? ¿Cuáles son las condiciones para que una serie de pagos sea una anualidad? Observar los siguientes videos y analizar los ejemplos que allí se plantean para el desarrollo de los ejercicios del texto. http://www.youtube.com/watch?v=dKmzU0RzXsI. http://www.youtube.com/watch?v=9DwiF8Q02EI. http://www.youtube.com/watch?v=Z8fBy15nxGE. Del texto guía resolver los ejercicios: 1, 2, 7, 9, 12,18, 19 del final del capítulo 5 NOTA: En la plataforma en el enlace material de apoyo encontrará los documentos que deben guardar en la USB para el trabajo de esa tutoría. SEPTIMA SESION APLICACIONES PRACTICAS DE SERIES UNIFORMES VENCIDAS - ANTICIPADAS - DIFERIDAS 10.7.1 NÚCLEOS TEMÁTICOS: Series uniformes vencidas, anticipadas y diferidas. Cálculo matemático de cualquiera de las variables que intervienen en problemas con anualidades (valor presente, valor futuro, tiempo y tasa de interés) FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 22 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA 10.7.2 ESTANDAR DE CALIDAD: Los estudiantes definen e identifican situaciones que puedan esquematizarse y resolverse a través de anualidades vencidas o anticipadas. 10.7.3 ACTIVIDADES 10.7.4 Extratutoriales Desarrolle en el cuaderno y presente su desarrollo en la tutoría los siguientes ejercicios: 1. Calcular el valor futuro y el valor presente de las siguientes anualidades vencidas. (a) $2.000 semestrales durante 8 ½ años al 8%, capitalizable semestralmente. b) $4.000 anuales durante 6 años al 7,3%, capitalizable anualmente. (c) $200 mensuales durante 3 años 4 meses, al 8% con capitalización mensual. 2. Calcular el valor de contado de una propiedad vendida en las siguientes condiciones: $20.000 de contado; $1.000 por mensualidades vencidas durante 2 años y 6 meses y un último pago de $2.500 un mes después de pagada la última mensualidad. Para el cálculo, utilizar el 9% con capitalización mensual. 3. ¿Cuál es el valor de contado de un equipo comprado con el siguiente plan: $14.000 de cuota inicial; $1.600 mensuales durante 2 años 6 meses con un último pago de $2.500, si se carga el 12% con capitalización mensual? 4. Una persona deposita $100 al final de cada mes en una cuenta que abona el 6% de interés, capitalizable mensualmente. Calcular su saldo en la cuenta, al cabo de 20 años. 5. Calcular el valor de Contado de una propiedad vendida a 15 años de plazo, con pagos de $3.000 mensuales por mes anticipado, si la tasa de interés es del 12% convertible mensualmente. FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 23 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA 6. Se paga $1.000.000 de arrendamiento mensual y anticipadamente. El dueño de la propiedad está de acuerdo en reconocer el 1.5% mensual como tasa de interés, si se cancelan las doce cuotas al iniciar el año, ¿Cuánto recibiría?. 7. Las Corporaciones de ahorro y vivienda cobran el 12.5% capitalizable anualmente, por los créditos individuales. Si por un crédito a 5 años, cobran la cuota anticipadamente ¿Cuál es la cuota mensual por cada $1.000.000 de crédito? 8. Se compran muebles de oficina por $2.500.000. El gerente estima que la tasa de interés promedio que puede conseguir en el mercado por sus excedentes de tesorería es de 0.5% mensual y solicita al gerente financiero que fije una cuota mensual anticipada para crear el fondo de reposición. Si este recomienda que debe ser de $480.915. ¿Qué vida útil le asignó a los muebles y equipos? 9. ¿Cuál es la renta semestral anticipada equivalente a una renta mensual de $660, si el interés es de 22.52% anual convertible mensualmente? El valor actual de esta anualidad anticipada es $3 782.05 10. Calcular el valor de Contado de una propiedad vendida a 15 años de plazo, con pagos de $3.000 mensuales por mes anticipado, si la tasa de interés es del 12% convertible mensualmente. P = 252.464,64 11. ¿Qué suma debe depositarse a principio de cada año, en un fondo que abona el 6% para proveer la sustitución de los equipos de una compañía cuyo costo es de $2.000.000 y con una vida útil de 5 años, si el valor de salvamento se estima en el 10% del costo? A = 301.239,17 Respuesta. 12. Un empleado consigna $300 al principio de cada mes en una cuenta de ahorros que paga el 8%, convertible mensualmente. ¿En cuánto tiempo logrará ahorrar $30.000? n = 76,479 meses FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 24 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA OCTAVA SESIÓN APLICACIÓN EN EXCEL INTERES COMPUESTO – CONVERSION DE TASAS DE INTERES – ECUACIONES DE VALOR Y SERIES UNIFORMES. 10.8.1 NÚCLEOS TEMÁTICOS: FUNCIONES FINANCIERAS DE EXCEL: Cálculo de Anualidades Vencidas, Anticipadas y diferidas 10.8.2. ESTANDAR DE CALIDAD: El estudiante halla anualidades vencidas y anticipadas aplicando las funciones financieras de Excel y realiza el análisis de los resultados. 10.8.3. ACTIVIDADES 10.8.3.1.Extratutoriales: De conceptualización: Los estudiantes deben estudiar las funciones de Excel financiero ubicadas en la plataforma Moodle, para iniciar las prácticas. Por CIPAS practicar las herramientas financieras de Excel. NOTA RECUERDE: Las funciones de series uniformes sirven para resolver problemas en los cuales entre el valor inicial y el valor final de un negocio existen pagos de cuotas o valores recibidos. FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 25 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA Los argumentos que utilizan las funciones financieras de series uniformes son los siguientes: Argumento Significado y observaciones Va Es el valor actual de una serie de pagos futuros iguales. Si este argumento se omite, se considera 0. Pago Es el pago que se efectúa en cada periodo y que no cambia durante la vida de la anualidad. Este argumento debe tener signo contrario al de Va. Nper Es la cantidad total de periodos en una anualidad. Tasa Es la tasa de interés por periodo. Es importante mantener uniformidad en el uso de las unidades con las que se especifica Tasa y Nper. Vf Es el valor futuro o saldo en efectivo que desea lograr después de efectuar el último pago. Si el argumento Vf se omite, se asume que el valor es 0. Tipo Es el numero 0 ó 1 e indica la forma de pago de la cuota entre vencido y anticipado. Defina tipo como Si el pago vence 0 ó se omite Al final del periodo 1 Al principio del periodo Periodo Especifica el numero ordinal de la cuota que se esta estudiando, que debe encontrarse en el intervalo comprendido entre 1 y Nper. Per_inicial y Especifican el número ordinal de la primera y la última cuota Per_final de un lapso de tiempo al cual se le van a analizar las cuotas pagadas. Estimar Es una tasa de interés estimada para que el Excel empiece las iteraciones en el cálculo de la tasa de interés de una serie uniforme. Si el argumento Estimar se omite, se supone que es del 10%. FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 26 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA A CONTINUACIÓN ENCONTRARÁ ALGUNOS EJERCICIOS RESUELTOS QUE LE AYUDARÁN A LA COMPRENSIÓN Y APLICACIÓN DEL TEMA: ANUALIDAD VENCIDA VALOR PRESENTE DE UNA ANUALIDAD VENCIDA Ejemplo 11 Se debe cancelar un crédito en 24 cuotas mensuales de $250.000 al 36% nominal anual y desea saber cuál fue el valor del crédito. 1º Identificación y ordenamiento de los datos. Tasa = 36%; N = 24; Pago = 250.000; Tipo = 0 2º Empleo de las funciones financieras de Excel. Sintaxis VA (Tasa; Nper; Pago;Vf;tipo) Tasa 36%/12 Nper 24 Pago $-250.000 Vf Tipo 0 Respuesta: $4.233.885,53 VALOR DE LA CUOTA EN FUNCION DEL VALOR PRESENTE Ejemplo 12 Si se recibe un crédito de $5.000.000 para ser cancelado en 20 cuotas trimestrales iguales (cinco años), a una tasa nominal anual del 40% trimestre vencido. Hallar el valor de la cuota. 1º Identificación y ordenamiento de los datos. Tasa = 40%, N = 20; Va = 5.000.00; Tipo = 0 2º Empleo de las funciones financieras de Excel. FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 27 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA Sintaxis PAGO (TASA;Nper;Va;Vf;Tipo) Tasa 40%/4 Nper 20 Va $-5.000.000 Vf Tipo 0 Respuesta: $587.298.12 VALOR FUTURO DE UNA ANUALIDAD VENCIDA Ejemplo 13 Si se depositan $250.000 mensuales durante dos años en una cuenta que paga el 36% nominal anual. Cuanto se tendrá ahorrado al final? 1º Identificación y ordenamiento de los datos. Tasa = 36%, N = 24; Pago = 250.000; Tipo = 0 2º Empleo de las funciones financieras de Excel. Sintaxis VF (tasa;nper;Va;tipo) Tasa Nper 36%/12 24 Pago $-250.000 Va Tipo 0 Respuesta: $8.606.617,554 CÁLCULO DE LA TASA DE INTERÉS DE UNA ANUALIDAD VENCIDA Ejemplo 14 Si se recibe un crédito de $5.000.000, que debe cancelarse en 24 cuotas iguales de $250.000, se desea conocer la tasa de interés periódica. 1º Identificación y ordenamiento de los datos. N = 24; Pago = 250.000; Va = 5.000.000; Tipo = 0 2º Empleo de las funciones financieras de Excel. FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 28 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA Sintaxis TASA(nper;pago;Va;tipo) Nper Pago 24 $250.000 Va $-5.000.000 Vf Tipo 0 RESPUESTA: 0.015130844 CALCULO DEL TIEMPO EN LA NEGOCIACION DE UNA ANUALIDAD VENCIDA Ejemplo 15 Se desea saber cuántos meses se cancela un crédito de $5.000.000 concedido al 1.5% mensual, si se pagan cuotas de $250.000 mensuales. 1º Identificación y ordenamiento de los datos. Tasa = 1.5%; Pago = 250.000; Va = 5.000.000; Tipo = 0 2º Empleo de las funciones financieras de Excel. Sintaxis NPER(tasa;pago;Va;Vf;tipo) Tasa Pago 1.5% $250.000 Va $-5.000.000 Vf Tipo 0 RESPUESTA: 23.95622454 ANUALIDAD ANTICIPADA VALOR PRESENTE DE UNA ANUALIDAD ANTICIPADA Ejemplo 16 Se posee una obligación que se desea cancelar de contado con 12 cuotas iguales de $15.000 cada una por mes anticipado. Si la tasa de interés es del 3% mensual, hallar este valor. 1º Identificación y ordenamiento de los datos. Tasa = 3%; N = 12; Pago = 15.000; Tipo = 1 2º Empleo de las funciones financieras de Excel. FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 29 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA Sintaxis VA (Tasa; Nper; Pago;Vf;tipo) Tasa 3% Nper 12 Pago $-15.000 Vf Tipo 1 RESPUESTA: $153.789,36 VALOR DE LA CUOTA DE UNA ANUALIDAD ANTICIPADA Ejemplo 17 Se recibe un préstamo bancario por valor de $10.000.000 para pagarlos mediante 12 cuotas mensuales iguales anticipadas. Si se cobra una tasa de interés del 3% mes, calcular el valor de las cuotas. 1º Identificación y ordenamiento de los datos. Tasa = 3%; N = 12; Pago = 10.000.000; Tipo = 1 2º Empleo de las funciones financieras de Excel. Sintaxis PAGO (TASA;Nper;Va;Vf;Tipo) Tasa Nper Va 3% 12 $-10.000.000 Vf Tipo 1 RESPUESTA: $975.360,05 CALCULO DE TIEMPO DE LA NEGOCIACION Ejemplo 18 Una acreencia bancaria de $3.000.000 se va a cancelar con pagos mensuales anticipados de $250.000. Si se cobra una tasa de interés del 3% mensual, calcular el número de pagos necesarios para cancelarla. 1º Identificación y ordenamiento de los datos. Tasa = 3%; Pago = 250.000; Va = 3.000.000; Tipo = 1 2º Empleo de las funciones financieras de Excel. FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 30 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA Sintaxis NPER(tasa;pago;Va;Vf;tipo) Tasa Pago 3% $250.000 Va $-3.000.000 Vf Tipo 1 RESPUESTA: 14.55 Meses CALCULO DE LA TASA DE INTERES DE UNA ANUALIDAD ANTICIPADA Ejemplo 19 Un electrodoméstico que cuesta $3.000.000 se va a financiar por medio de 18 cuotas mensuales anticipadas de $180.000. Calcular la tasa de financiación. 1º Identificación y ordenamiento de los datos. N = 18; Pago = 180.000; Va = 3.000.000; Tipo = 1 2º Empleo de las funciones financieras de Excel. Sintaxis TASA(nper;pago;Va;tipo) Nper Pago 18 $180.000 Va $-3.000.000 Vf Tipo 1 RESPUESTA: 0.9230% 11. ESTRATEGIAS METODOLOGICAS La estrategia metodológica para desarrollar el espacio académico de Matemáticas para el inversionista, está fundamentada en el trabajo por CIPAS, previo al encuentro tutorial. En el encuentro tutorial se potencia el intercambio de saberes por medio de la socialización del trabajo previamente elaborado, propiciando la intervención de todos los estudiantes. Se promueve el manejo de los conceptos fundamentales, monitoreando el entorno para la aplicación práctica y el aprendizaje significativo. FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 31 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA Se verifica el nivel de apropiación de conocimiento de los estudiantes participantes en el proceso formativo. 12. MATERIALES EDUCATIVOS Y OTROS RECURSOS DIDACTICOS Se hará entrega al estudiante de talleres, guías, copias, en medio físico o vía correo electrónico, como apoyo o soporte a los contenidos desarrollados en tutoría y que no se encuentren en las referencias bibliográficas. 13. INDICADORES, TÉCNICAS E INSTRUMENTOS DE EVALUACIÓN Se tendrá en cuenta la participación en la clase, el cumplimiento con las actividades propuestas, el uso de las herramientas y funciones de Excel y la evaluación individual escrita. Los porcentajes se definirán en el acta de concertación académica en la primera sesión tutorial. La evaluación individual tendrá un valor mínimo del 80% y se valora con 10% a la participación en las actividades de la plataforma Moodle. EN TODAS LAS SESIONES TUTORIALES SE HARÁ CONTROL DE LECTURA TEXTO GUÍA MEZA Orozco, Johnny de Jesús. Matemáticas Financieras Aplicadas. Ediciones. Cuarta Edición. Bogotá 2011 14. Ecoe REFERENCIAS BIBLIOGRÁFICAS ÁLVAREZ ARANGO, ALBERTO. Matemáticas Financieras. Editorial McGraw Hill. Bogotá, 1995 FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 32 CARDONA, ALBERTO. Matemáticas financieras. Editorial Interamericana. Bogotá, 1991 UNIVERSIDAD DEL QUINDIO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ADMINISTRACION FINANCIERA 15. DÍAZ MATA ALFREDO Y AGUILERA GÓMEZ VICTOR M. Matemáticas Financieras Editorial McGraw Hill. Tercera Edición. México, 1994 GARCÍA PINEDA, ÓSCAR. Matemáticas Financieras en los Negocios. Segunda Edición. Armenia, 1992 GÓMEZ CEBALLOS, ALBERTO. Matemáticas Financieras. Editorial Tecno Mundo. Sexta Edición. Armenia, 2008. ENLACES DE INTERÉS www.virtual.unal.edu.co/.../Conceptos%20basicos.htm www.matematicas-financieras.com/ http://www.gerencie.com/interes-simple.html http://www.gerencie.com/interes-simple.html http://www.alipso.com/monografias/interes_simple/ http://www.gerencie.com/interes-compuesto.html FECHA DE ACTUALIZACIÓN JUNIO 2016 Página 33