FÓRMULAS ECONOMÍA DE LA EMRESA: Umbral de Rentabilidad ¿Producir ó Comprar?

Anuncio

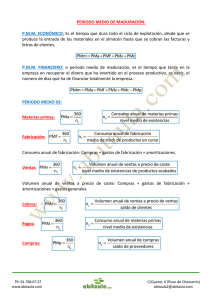

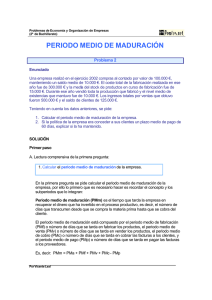

FÓRMULAS ECONOMÍA DE LA EMRESA: Umbral de Rentabilidad = 𝐶𝐹 (𝑃−𝐶𝑉𝑀𝐸) ING CT Q0 UR CF ¿Producir ó Comprar? Si CF +(CVME * Q) < P*Q = Fabricar = CT<PT Comprar Si CF +(CVME * Q) > P*Q = Comprar = CT>PT Si CF +(CVME * Q) = P*Q = Indiferente = CT= PT Producir CF +(CVME * Q) = P*Q CF = (P*Q) – (CVME * Q) CF = Q*(P-CVME) CF 𝐶𝐹 Q* = (𝑃−𝐶𝑉𝑀𝐸) Productividad: Productividad de un factor = 𝑃𝑟𝑜𝑑𝑢𝑐𝑐𝑖ó𝑛 𝑜𝑏𝑡𝑒𝑛𝑖𝑑𝑎 𝑈𝑛𝑖𝑑𝑎𝑑𝑒𝑠 𝑑𝑒 𝑓𝑎𝑐𝑡𝑜𝑟 𝑢𝑡𝑖𝑙𝑖𝑧𝑎𝑑𝑎𝑠 Tasa de variación de la productividad = Índice de productividad = Productividad global = 𝑃1−𝑃0 𝑃0 ∗ 100 𝑃𝑟𝑜𝑑𝑢𝑐𝑡𝑖𝑣𝑖𝑑𝑎𝑑 𝑡𝑜𝑡𝑎𝑙 𝑎ñ𝑜 𝑁 𝑃𝑟𝑜𝑑𝑢𝑐𝑡𝑖𝑣𝑖𝑑𝑎𝑑 𝑡𝑜𝑡𝑎𝑙 𝑎ñ𝑜 0 𝑉𝑎𝑙𝑜𝑟 𝑑𝑒 𝑙𝑎 𝑝𝑟𝑜𝑑𝑢𝑐𝑐𝑖ó𝑛 𝐶𝑜𝑠𝑡𝑒 𝑑𝑒 𝑙𝑜𝑠 𝑓𝑎𝑐𝑡𝑜𝑟𝑒𝑠 ∗ 100 MODELO DE WILSON 2𝐾𝑄 𝑐 Pedido óptimo = √ K = Coste de emisión del pedido Q = Demanda anual (Unidades consumidas al año) = q*c C = Consumo diario c = Coste de mantener una unidad en el almacén q = Unidades por pedido Es = Stock de seguridad E* = Punto de pedido = Es + (d*C) d = Plazo de aprovisionamiento 𝑞 Coste de almacenamiento = c (Es +2 ) Coste de inventarios = c ( 𝐸𝑠+𝑞 ) 2 Media de stocks en el almacén = Qm Pedir E* Obtiene Es 𝑄𝑚𝑖𝑛+𝑄𝑚á𝑥 2 FINANCIACIÓN DE LA EMPRESA: 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑆𝑜𝑐𝑖𝑎𝑙 Valor nominal = 𝑁ú𝑚𝑒𝑟𝑜 𝑑𝑒 𝐴𝑐𝑐𝑖𝑜𝑛𝑒𝑠 𝐶𝑎𝑝𝑖𝑡𝑎𝑙+𝑅𝑒𝑠𝑒𝑟𝑣𝑎𝑠 Valor teórico = 𝑁ú𝑚𝑒𝑟𝑜 𝑑𝑒 𝐴𝑐𝑐𝑖𝑜𝑛𝑒𝑠 Cotización en bolsa = Prima de emisión = 𝐶𝑎𝑝𝑖𝑡𝑎𝑙𝑖𝑧𝑎𝑐𝑖ó𝑛 𝐵𝑢𝑟𝑠á𝑡𝑖𝑙 𝑁ú𝑚𝑒𝑟𝑜 𝑑𝑒 𝐴𝑐𝑐𝑖𝑜𝑛𝑒𝑠 𝑃𝑎𝑟𝑡𝑒 𝑝𝑟𝑜𝑝𝑜𝑟𝑐𝑖𝑜𝑛𝑎𝑙 𝑑𝑒 𝑙𝑎𝑠 𝑟𝑒𝑠𝑒𝑟𝑣𝑎𝑠 𝑎𝑐𝑐𝑖𝑜𝑛𝑒𝑠 𝑛𝑢𝑒𝑣𝑎𝑠 Valor del derecho de suscripción = Valor teórico antes de la ampliación – Valor teórico después de la ampliación = 𝐶𝑎𝑝𝑖𝑡𝑎𝑙+𝑅𝑒𝑠𝑒𝑟𝑣𝑎𝑠 𝑁ú𝑚𝑒𝑟𝑜 𝑑𝑒 𝐴𝑐𝑐𝑖𝑜𝑛𝑒𝑠 – 𝐶𝑎𝑝𝑖𝑡𝑎𝑙+𝑅𝑒𝑠𝑒𝑟𝑣𝑎𝑠+𝐴𝑚𝑝𝑙𝑖𝑎𝑐𝑖ó𝑛 𝑁ú𝑚𝑒𝑟𝑜 𝑑𝑒 𝐴𝑐𝑐𝑖𝑜𝑛𝑒𝑠+𝐴𝑚𝑝𝑙𝑖𝑎𝑐𝑖ó𝑛 Adquirir X acciones = Número de acciones deseadas * Precio de la accion + (Acciones deseadas * 𝐴𝑐𝑐𝑖𝑜𝑛𝑒𝑠 𝑎𝑛𝑡𝑒𝑠 𝑑𝑒 𝑙𝑎 𝑎𝑚𝑝𝑙𝑖𝑎𝑐𝑖ó𝑛 𝐴𝑐𝑐𝑖𝑜𝑛𝑒𝑠 𝑑𝑒𝑠𝑝𝑢é𝑠 𝑑𝑒 𝑙𝑎 𝑎𝑚𝑝𝑙𝑖𝑎𝑐𝑖ó𝑛 ) * valor del derecho de suscripción INVERSIONES: Valor actual de un capital futuro: Cn = C0 (1+i)n C0 = Capital inicial i= Intereses n = Número de años Valor actual de un capital futuro C0= Cn (1+i)-n Cn= Capital Futuro i= Intereses n = Número de años VAN: -A + Qn(1+k)-n A: Inversión inicial Q: Precio del dinero Si VAN > 0 = Interesa la inversión k: Intereses Si VAN < 0 = No interesa la inversón n: Número de años Si VAN = 0 = Es indiferente TIR: -A + Qn(1+r)-n -A + Qn(1+k)-n A: Inversión inicial Q: Precio del dinero Si r > k = Interesa la inversión r: REntabilidad Si r < k = No interesa la inversón n: Número de años Si r = k = Es indiferente VAN r 0 VAN<0 -A ANÁLISIS FINANCIERO DE LA EMPRESA RATIOS: 𝐴𝑐𝑡𝑖𝑣𝑜 Ratio de liquidez = 𝑃𝑎𝑠𝑖𝑣𝑜 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 Entre 1,5 y 2; Si fuera RL<1 = Los activos correintes son insuficientes para afrtontar deudas a corto plazo, podría haber problemas de liquidez. Ratio de tesorería = 𝐷𝑖𝑠𝑝𝑜𝑛𝑖𝑏𝑙𝑒+𝑅𝑒𝑎𝑙𝑖𝑧𝑎𝑏𝑙𝑒 𝑃𝑎𝑠𝑖𝑣𝑜 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 Entre 0,75 y 1; Si estuviera por debajo de 0,75, nos avisaría del riesgo de carencia de efectivo para afrontar los pagos inmediatos. 𝐷𝑖𝑠𝑝𝑜𝑛𝑖𝑏𝑙𝑒 Ratio de disponibilidad = 𝑃𝑎𝑠𝑖𝑣𝑜 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 Los fondos líquidos deben suponer como mínimo un 10% de las deudas a corto plazo; por tanto, ser recomienda un valor entre 0,1 y 0,3. 𝐴𝑐𝑡𝑖𝑣𝑜 Ratio de Garantía = 𝑃𝑎𝑠𝑖𝑣𝑜 Se recomiendan valores entre 1,5 y 2,5; Mide la distancia a la que la empresa está de la quiebra, si es menor que 1, la empresa está en quiebra técnica. Coeficiente de apalancamiento = 𝑃𝑎𝑠𝑖𝑣𝑜 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 𝑁𝑒𝑡𝑜 Representa qué cantidad de fondos ajenos utiliza la empresa por cada unidad de fondos propios. Valores superiores a 1 indican exceso de deuda. FONDO DE MANIOBRA: FM = ACTIVO CORRIENTE – PASIVO CORRIENTE PERIÓDO MEDIO DE MADURACIÓN DE LA EMPRESA Período medio de almacenamiento (PMa) PMa = 365 𝑛𝑎 ; na= 𝐴 (𝐶𝑜𝑠𝑡𝑒 𝑎𝑛𝑢𝑎𝑙 𝑑𝑒 𝑙𝑎𝑠 𝑐𝑜𝑚𝑝𝑟𝑎𝑠 𝑑𝑒 𝑚𝑎𝑡𝑒𝑟𝑖𝑎𝑠 𝑝𝑟𝑖𝑚𝑎𝑠) 𝑎 (𝑀𝑒𝑑𝑖𝑎 𝑑𝑒 𝑒𝑥𝑖𝑠𝑡𝑒𝑛𝑐𝑖𝑎𝑠 𝑑𝑒 𝑚𝑎𝑡𝑒𝑟𝑖𝑎𝑠 𝑝𝑟𝑖𝑚𝑎𝑠) Período medio de fabricación (PMf) PMf = 365 𝑛𝑓 𝐹 (𝐶𝑜𝑠𝑡𝑒 𝑡𝑜𝑡𝑎𝑙 𝑑𝑒 𝑙𝑎 𝑝𝑟𝑜𝑑𝑢𝑐𝑐𝑖ó𝑛 𝑎𝑛𝑢𝑎𝑙) ; nf= 𝑓 (𝑉𝑎𝑙𝑜𝑟 𝑑𝑒 𝑙𝑎𝑠 𝑒𝑥𝑖𝑠𝑡𝑒𝑛𝑐𝑖𝑎𝑠 𝑚𝑒𝑑𝑖𝑎𝑠 𝑑𝑒 𝑝𝑟𝑜𝑑𝑢𝑐𝑡𝑜𝑠 𝑒𝑛 𝑐𝑢𝑟𝑠𝑜 𝑑𝑒 𝑓𝑎𝑏𝑟𝑖𝑐𝑎𝑐𝑖ó𝑛) Período medio de ventas (PMv) PMv = 365 𝑛𝑣 𝑉 (𝑉𝑎𝑙𝑜𝑟 𝑑𝑒𝑙 𝑐𝑜𝑠𝑡𝑒 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎𝑠 𝑎𝑛𝑢𝑎𝑙𝑒𝑠) ; nv= 𝑣 (𝑁𝑖𝑣𝑙𝑒 𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝑒𝑥𝑖𝑠𝑡𝑒𝑛𝑐𝑖𝑎𝑠 𝑑𝑒 𝑝𝑟𝑜𝑑𝑢𝑐𝑡𝑜𝑠 𝑡𝑒𝑟𝑚𝑖𝑛𝑎𝑑𝑜𝑠) Período medio de cobro (PMc) PMc = 365 𝑛𝑐 ; nc= 𝐶(𝑉𝑎𝑙𝑜𝑟 𝑑𝑒 𝑙𝑎𝑠 𝑣𝑒𝑛𝑡𝑎𝑠) 𝑐 (𝑀𝑒𝑑𝑖𝑎 𝑑𝑒 𝑐𝑟é𝑑𝑖𝑡𝑜𝑠 𝑎𝑛𝑢𝑎𝑙𝑒𝑠 𝑐𝑜𝑛𝑐𝑒𝑑𝑖𝑑𝑜𝑠 𝑎 𝑐𝑙𝑖𝑒𝑛𝑡𝑒𝑠) Período medio de pago (PMp) PMp = 365 𝑛𝑝 𝑃 (𝑉𝑎𝑙𝑜𝑟 𝑑𝑒 𝑙𝑎𝑠 𝑐𝑜𝑚𝑝𝑟𝑎𝑠 𝑎 𝑐𝑟é𝑑𝑖𝑡𝑜) ; np= 𝑝 (𝑆𝑎𝑙𝑑𝑜 𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝑑𝑒𝑢𝑑𝑎𝑠 𝑐𝑜𝑛 𝑝𝑟𝑜𝑣𝑒𝑒𝑑𝑜𝑟𝑒𝑠) Período medio de maduración económico = PMa+PMf+PMv+PMc Período medio de maduración financiero = PMMe-PMp ANÁLISIS ECONÓMICO DE LA EMPRESA 𝐵𝐴𝐼𝑇 Rentabilidad económica = 𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙 *100 𝐵𝑒𝑛𝑒𝑓𝑖𝑐𝑖𝑜 𝑛𝑒𝑡𝑜 Rentabilidad financiera = 𝐶𝑎𝑝𝑖𝑡𝑎𝑙+𝑅𝑒𝑠𝑒𝑟𝑣𝑎𝑠 *100