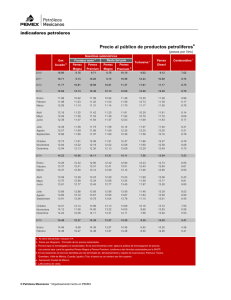

El presente trabajo tiene como objetivo el desarrollo de la planeación e integración del proyecto para la construcción de una planta productora de Óxido de Etileno (OE). La industria de los polímeros es hoy en día una de las de mayor importancia, debido a la incesante demanda de la gran variedad de productos que se pueden fabricar gracias a estos. El óxido de etileno es una de las principales materias primas en la fabricación de Glicoles y Polioles, que a su vez abarcan una extensa gama de productos que incluyen: Fibras (tales como el Poliéster), Explosivos, Surfactantes, Anticongelantes y Espumas. Poliglicoles y Polioles en general. Nuestro proyecto consiste, primero que nada en determinar la viabilidad de la construcción de una planta productora de óxido de etileno, mediante análisis de mercado, poniendo especial atención en la demanda potencial y segundo en las especificaciones detalladas del proyecto, cubriendo las fase I del ciclo de vida de un proyecto que corresponde a la conceptualización del mismo. El hecho de que el óxido de etileno sea materia prima para infinidad de polímeros de aplicación comercial indica, al menos en teoría, el potencial que este producto tiene; estudios posteriores determinarán si esto es o no cierto de manera práctica. El método para la obtención del óxido de etileno es el de oxidación directa de etileno sobre un catalizador de plata. Tenemos evidencia de que el mercado del óxido de etileno seguirá creciendo y también de que su precio en el mercado es poco volátil e inclusive que el mercado mundial ha experimentado un déficit en la oferta de este producto, por lo cual creemos que es un mercado de oportunidades. (Artículo: “Expect prices to stay inflated;capacity is close to demand”) PEMEX es actualmente el único productor de OE en México, con una producción aproximada de 300,000 Ton/año de los cuales el 20% es para autoconsumo; del restante el 80% es consumido por Polioles e IDESA y el 20% lo representan los pequeños consumidores, principalmente etoxiladores. El servicio que brinda PEMEX dista mucho de las políticas del sector privado principalmente en cuanto a los tiempos de entrega. Polioles e IDESA reciben un trato preferencial que se reflejan en precios muy inferiores a los que pagan los pequeños consumidores así como prioridad en cuanto al suministro. Por otro lado los demás consumidores pagan un precio que puede llegar a ser hasta del 50% por encima del de los grandes consumidores. Nuestra propuesta es atender el sector de los pequeños consumidores de Óxido de Etileno, brindándoles un mejor servicio en cuanto a los tiempos de entrega y el precio. Lo anterior justifica la creación de una Planta productora de Óxido de Etileno. Para lograr nuestro objetivo, necesitamos llegar a acuerdos con PEMEX, para que nos permita producir OE y nos provea de materia prima. El principal beneficio que puede obtener PEMEX es el de liberar los recursos humanos y materiales que actualmente se encargan del servicio al sector de nuestro interés y aprovecharlo en otras actividades. Existen restricciones en cuanto al transporte tanto del OE como del Etileno, ya que ambos son materiales altamente reactivos (el OE reacciona violentamente con Agua), por lo que nuestra planta debe ubicarse a poca distancia de alguna de las principales distribuidoras de PEMEX. El etileno se transporta normalmente por ductos, pero se puede conseguir un permiso especial de la SCT para transportarlo en pipas especiales a una distancia menor de 100 Km. Se deben estudiar los costos que implican ambas opciones, en caso de que el permiso sea negado tendríamos como única opción el transporte por ductos. La única opción para transportar el OE es vía ferrocarril en carros tanque, siendo este otro factor para la ubicación de la planta. 1.-DESCRIPCIÓN DEL MERCADO: El mercado del óxido de etileno en México es reducido en cuanto al número de consumidores los cuales se clasifican en grandes y pequeños. Los grandes consumidores son exclusivamente Polioles e IDESA, quienes representan el 80% de la demanda y producen una amplia gama de productos a partir del OE, siendo los glicoles los principales en el caso de polioles y etilaminas para IDESA. El otro 20% corresponde a los pequeños consumidores, principalmente etoxiladores; algunos de los cuales son: Christianson (Derivados de OE), PROQUIM (Etoxilados: Aceites, ácidos grasos, alcoholes grasos, aminas grasas), IQC (Ésteres etoxilados) Lema (Antiestáticos y antiempañantes etoxilados), STAQUIM (Etoxilados: Aceites, alcoholes y ésteres). La mayor parte de ellos ubicados en la zona centro del país (Estado de México, Morelos, etc.) Debido a que los grandes consumidores son muy beneficiados por PEMEX, es imposible considerarlos como mercado accesible, por lo que restringimos nuestro mercado de interés a los pequeños consumidores. 2.-ESTUDIO DE MERCADO CUALITATIVO. El OE es un producto cuyo único productor en México es PEMEX, por lo tanto su mercado es un monopolio. La forma en que trabaja PEMEX no toma en cuenta la satisfacción del cliente ya que al igual que para el OE, el mercado de muchos de sus productos es de monopolio, dejando sin alternativa a los compradores de estos productos, quienes no tienen más opción que aguantar el servicio que brinda PEMEX, el cual a de decir de los propios consumidores es deficiente, está es la razón por la cual ellos aceptarían cambiar de proveedor de ser posible, por uno que les brinde un mejor servicio. A continuación se muestra una matriz que representa la imagen de PEMEX ante los consumidores y nuestra propuesta comparativamente. Los criterios para la matriz BCG son Costo y Tiempo de entrega. La siguiente es una matriz FORD que muestra las Fortalezas, Oportunidades, Riesgos y Debilidades que podemos esperar durante tanto el arranque de la planta de OE y en los primeros años de producción. Fortalezas Posibilidad de Adquisición de Tecnología más reciente que la de PEMEX. Estrategia de mercado basada en la atención al cliente. Debilidades La falta de experiencia en el Mercado. La magnitud de la inversión requerida. Oportunidades La falta de atención y servicio a los pequeños consumidores de OE por parte de PEMEX. La flexibilidad que PEMEX ha mostrado recientemente en cuanto a la colaboración con empresas particulares. Riesgos La estructura de nuestra empresa está estrechamente ligada a PEMEX por lo que los cambios que puedan afectar a PEMEX nos afectan directamente. 3.-ESTUDIO DE MERCADO CUANTITATIVO El enfoque empleado para analizar cuantitativamente el mercado de OE es el de arriba hacia abajo. Teniendo a PEMEX como el único productor de OE en México, la fuente de los datos de mercado es el Anuario estadístico de PEMEX en su versión más reciente que es la del 2006 con datos históricos de 1995 a 2005. Tomamos el volumen de mercado como igual a la elaboración de OE. El potencial de mercado igual al volumen de ventas internas y el mercado accesible igual al 20% de las ventas internas, que es el que representa al consumo de nuestro mercado de interés. Año 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 Volumen de Potencial Mercado Mercado de Mercado Accesible (kTon/año) (kTon/año) (kTon/año) 306 202 40 301 195 39 321 226 45 324 234 47 300 224 45 307 223 45 307 214 43 302 219 44 312 220 44 299 200 40 321 222 44 Datos Históricos de Mercado 350 300 KTon 250 200 150 100 50 0 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 Año Volumen de Mercado Potencial de Mercado Tendencia Vol Mercado Tendencia Potencial de Mercado y = 0.027x + 308.9 y = 0.563x + 212.8 Como se observa en la gráfica anterior, las tendencias tanto del volumen de mercado como de potencial de mercado son de un crecimiento anual bajo, lo cual se demuestra con las pequeñas pendientes de las regresiones lineales de los datos históricos. Esto indica que el mercado de OE está estancado, aunque no se descarta un crecimiento en la demanda debido a la expansión de la capacidad productiva de los consumidores o incluso el surgimiento de nuevos consumidores. Para realizar las proyecciones utilizamos las ecuaciones obtenidas en la regresión lineal de los datos históricos y calculamos los valores desde 2006 hasta 2017. A continuación se muestra la gráfica de los valores proyectados. Año 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Volumen de Potencial Mercado Mercado de Mercado Accesible (kTon/año) (kTon/año) (kTon/año) 321 222 44 309 220 44 309 220 44 309 221 44 309 221 44 309 222 44 309 222 44 309 223 45 309 224 45 309 224 45 310 225 45 310 225 45 310 226 45 Proyecciones de Mercado al 2017 350 300 kTon 250 200 150 100 50 2017 2016 2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 0 Año Volumen de Mercado Potencial de Mercado Mercado Accesible Tendencia Vol Mercado Tendencia Potencial de Mercado Según los datos obtenidos, estimamos que un tamaño de planta razonable para cubrir la demanda de los próximos 10 años, la capacidad de planta proyectada es de 45,000 Ton/año de OE. Para determinar la localización de nuestra planta industrial fue necesario analizar diversos factores, siendo el más restrictivo la cercanía con una planta distribuidora de PEMEX. ESTUDIO DE MACROLOCALIZACIÓN Como se había mencionado, nuestra localización está restringida a las cercanías de alguna de las plantas distribuidoras de PEMEX, ya que la materia prima se considera peligrosa y se debe transportar mediante ductos o con un permiso especial mediante pipas, pero solo a distancias cortas. Nosotros proponemos la localización de la planta productora de OE en las cercanías del municipio de Tula Hidalgo, debido a que la planta distribuidora de PEMEX más cercana a la zona de nuestro mercado de interés se encuentra en ese municipio. El estado de Hidalgo cuenta con los principales servicios tanto de comunicación (carreteras, vías férreas, etc.) así como de generación de energía (227 MW efectivos en el mpo. de Zimapán Hgo.). Existe disponibilidad de mano de obra y materias primas, así como de agua para uso industrial y energía eléctrica para plantas industriales. Debido al desplazamiento continuo de industrias fuera del estado de Hidalgo, por a razones de espacio, se han otorgado incentivos fiscales importantes y ofrecido aranceles más favorables a los industriales por parte de las autoridades gubernamentales de la entidad y del municipio. Considerando la disponibilidad de nuestra materia prima e insumos auxiliares, dada la existencia de un parque industrial en el mismo municipio de Tula, se propone este parque para la localización de la planta de OE. DISPONIBILIDAD Y LOS COSTOS DEL TERRENO: La superficie disponible en el parque Industrial Tula es de: 23 has. (49 lotes), y costos de venta por terreno es de $280.00 por m2. El Parque Industrial de Tula, cuenta con la infraestructura necesaria, con conectividad a la carretera Jorobas-Tula, Arco Norte y la Autopista México-Querétaro. Actualmente están instaladas importantes empresas establecidas y cuenta con superficie disponible para la inversión. Parque Industrial Tula, Atitalaquia, Hgo. Ubicación: Km. 26 de la carretera Jorobas-Tula. Superfície Total: 97 has. (125 lotes) Superficie Disponible: 23 has. (49 lotes) Propietario: Administración Estatal y Privada SERVICIOS: La planta de OE se establecerá en este lugar por que las vías de comunicación son suficientes, además de que las vías de transporte terrestre principales son: la autopista México-Querétaro, dentro de esta hay vías férreas pues es por estas vías donde podrán circular con mayor facilidad los carro tanques (pipas) de OE, permitiendo abastecer el mercado de interés. En resumen, analizando los factores antes mencionados, se puede observar que los que influyen de manera más representativa sobre la ubicación de esta planta son: Cercanía con el proveedor de materia prima Cercanía con los consumidores Incentivos fiscales Disponibilidad de energía eléctrica Disponibilidad de agua y drenaje Infraestructura de vías de comunicación y de transporte Las licencias de tecnología actualmente existentes para la producción de Oxido de Etileno por oxidación directa pertenecen a las empresas Shell, Scientific Design (SD), Union Carbide Corporation (UC, subsidiaria de Dow Chemicals Co.), Japan Catalityc, Snam Progetti y Hüls. Debido a que nuestro proceso emplea como oxidante oxígeno puro podemos despreciar las empresas que proporcionan la tecnología de oxidación con aire ya que el aire introduce al proceso una gran cantidad de Nitrógeno requiriendo de una inversión adicional en reactores de purga, absorbedores asociados y sistemas de recupero de energía del gas de venteo. Comparando la inversión necesaria para capacidades mayores a 20.000 ton/año, las plantas operantes con Oxígeno tienen menor costo de capital incluso en los casos en que se decide incluir un sistema de separación de aire. Por lo tanto las dos opciones de tecnólogos son: Shell y Union Carbide Corporation (UC, subsidiaria de Dow Chemicals Co.). EXPERIENCIA PAGO DE TECNOLOGÍA COSTO DE MATERIA PRIMA SRVICIOS AUXILIARES COSTOS AMBIENTALES INVERSIÓN GARANTIAS RECIPROCIDAD TIEMPO DE ENTREGA MODERNIDAD 15 plantas a gran escala 5.5 MDls 720 Dls/Ton OE 75 Dls/Ton OE 15 Dls/Ton OE 21.5 MDls 100% reposición adquisición libre 18 meses mas de 20 años en el mercado EXPERIENCIA PAGO DE TECNOLOGÍA COSTO DE MATERIA PRIMA SERVICIOS AUXILIARES COSTOS AMBIENTALES INVERSIÓN GARANTIAS RECIPROCIDAD TIEMPO DE ENTREGA MODERNIDAD 3 plantas 9.0 MDls 720 Dls/Ton OE 73 Dls/Ton OE 14 Dls/Ton OE 25 MDls suspensión de regalías A negociar 25 meses 10 años en el mercado PONDERACIÓN VPN EXPERIENCIA GARANTIA MODERNIDAD RECIPROCIDAD 4 2 2 2 1 SHEL L 2 2 2 1 1 19 DOW 1 1 1 2 2 14 Después de hacer la evaluación de tecnólogos es conveniente adquirir la tecnología que nos proporciona Shell, porque en las comparaciones de los estados de resultados se puede ver que el VPN es mayor con Shell comparado con Dow. Por lo que al realizar la evaluación de estos Shell es superior a Dow, la experiencia es una factor a favor de shell ya que cuenta con un numero superior de plantas a Dow, y el tiempo de entrega es mucho menor por lo que nos permite no retrasar la producción. Todo el análisis anterior nos lleva a seleccionar al productor Shell como nuestro proveedor de Tecnología. A continuación se presenta la lista de equipo crítico que incluye dimensionamiento y costo en US$. Diametro (ft) # Platos Costo Base (US$) Equipo Catalizador 3,500,000 Reactor - 375,000 Absorbedor 4.7096 51 127,908 Columna 1 4.172 30 80,243 Columna 2 1.7696 30 20,679 - 63,039 3.626 36 62,229 3.0296 60 55,774 - 252,050 - 122,115 - 6,027,430 Cámara Flash Columna 3 Columna de destilación Condensador (2) c/u Rehervidor (4) c/u) Total Escalado en tiempo 6,630,173 Porcentajes (%) Concepto Equipo Terreno Edificio Instalación Tubería Instrumentación Material Eléctrico Ingeniería Gastos Legales Contingencias Total 100 15 20 40 60 35 12 20 4 10 Costo (US$) 6,630,173 994,526 1,326,035 2,652,069 3,978,104 2,320,561 795,621 1,326,034 265,207 663,017 20,951,346 1) Con respecto al costo de materia prima. Sensibilidad al Precio de Materias Primas 40,000,000 35,000,000 30,000,000 VPN ($) 25,000,000 20,000,000 15,000,000 10,000,000 5,000,000 0 700 720 740 760 780 800 820 840 860 880 900 920 Precio de MP ($/Ton) El proyecto se vuelve no viable (VPN=0) cuando el aumento real en el precio de la materia prima es de 26%, lo cual nos da un margen operativo relativamente amplio. 2) Con respecto al precio de venta Sensibilidad al Precio de Venta Precio de Venta 1,250 1,190 1,130 1,078 VPN 36,193,367 21,475,977 9,994,649 0 40,000,000 35,000,000 30,000,000 VPN ($) 25,000,000 20,000,000 15,000,000 10,000,000 5,000,000 0 1,050 1,100 1,150 1,200 1,250 1,300 Pre cio de Ve nta ($/Ton) Para el precio de venta, encontramos que una caída en éste del 13.8% genera que el proyecto sea inviable. 3) Con respecto al porcentaje de ocupación de planta evaluada al 5° año. Sensibilidad al % de ocupación de planta 40,000,000 30,000,000 VPN($) 20,000,000 10,000,000 0 75% 80% 85% 90% 95% 100% -10,000,000 -20,000,000 -30,000,000 % de ocupación en el año 5 Para el caso del porcentaje de ocupación de planta, intervienen otros factores, tales como el flujo de efectivo de los años 1 al 4, que se consideraron distintos en los 3 estudios adicionales realizados, pero coinciden con la tendencia de mercado para provocar el valor de ventas establecido en el año 5. Considerando lo anterior, sabemos que aproximadamente un porcentaje de ocupación del 85% ocasiona que nuestro proyecto deje de ser aceptable.