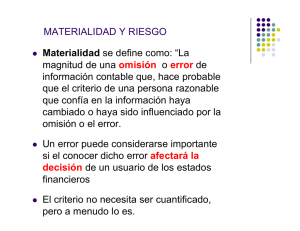

Materialidad en la Auditoría de Estados Financieros Sobre el tema de materialidad Debido a la importancia de este tema, estaré preparando varios artículos, siendo este la entrega No.1. de varios que recibirán por medio de los próximos boletines. Este tema es muy importante con respecto a la planeación de la auditoría. CORNELIO PORRAS Introducción: Al planear una auditoría, el auditor debe: Determinar un nivel de materialidad para los estados financieros en su conjunto; mientras que los marcos de referencia (benchmarks) pueden ser útiles para establecer un punto de partida, se trata de un asunto de juicio profesional y debe soportarse por separado en relación con cada auditoría; Determinar uno o más niveles de materialidad relativa a las clases de transacciones, saldos de cuentas o información a revelar en los que las incorreciones por debajo del nivel de materialidad relativa a los estados financieros en su conjunto puedan afectar las decisiones de los usuarios, es decir, identificar las áreas de mayor sensibilidad para los usuarios y determinar el nivel de materialidad aplicable en consecuencia; y Determinar los niveles de materialidad de desempeño que se utilizarán posteriormente para decidir si es necesario realizar un trabajo de auditoría y, en caso afirmativo, establecer la naturaleza y el alcance de ese trabajo. La materialidad para los estados financieros en su conjunto y para áreas específicas son medidas contables relacionadas con las necesidades de los usuarios de los estados financieros. La materialidad de desempeño está relacionada con el riesgo de auditoría. Su aplicación es el método por el cual el auditor refleja la posibilidad de incorreciones no detectadas. En efecto, proporciona al auditor un margen de error. Se aplica por parte del auditor en la planeación de la auditoría para, entre otras cosas: 1 Determinar si se requieren procedimientos de auditoría, distintos de los procedimientos de valoración de riesgos, en relación con un área de auditoría y una afirmación; Determinar el enfoque general apropiado para determinar los tipos de procedimiento a aplicar a un área de auditoría y una afirmación; Determinar los procedimientos específicos que se aplicarán a un área de auditoría y una afirmación; Determinar los puntos que deben abordarse específicamente, si se está confiando en pruebas de detalle, estableciendo un umbral por encima del cual se deben probar elementos específicos; Determinar el tamaño de las muestras, si se adopta un método de muestreo. La materialidad de desempeño debe tratarse con precaución en algunas áreas. Por ejemplo, no puede aplicarse simplemente a los valores de la población cuando se trata de la integridad, ni las áreas potencialmente volátiles, tales como los instrumentos derivados, ya que en ambos casos el riesgo de subestimación es relevante. La materialidad de desempeño debe variar con el nivel de evaluación de riesgo de auditoría. Se debe partir de una serie de niveles de referencia de materialidad de desempeño (para áreas que no son de especial sensibilidad para los usuarios) como porcentaje de materialidad para los estados financieros en su conjunto a manera de ejemplo, del 60-75%, 50-60% y 40-50% para el riesgo bajo, medio y alto, respectivamente. Este es sólo un punto de partida, y debe ajustarse para reflejar valoraciones de riesgo más sensibles cuando sea apropiado. No hay punto de partida para los riesgos significativos, ya que siempre habrá que considerarlos individualmente. Al realizar la auditoría, se aplica la materialidad de desempeño al evaluar los resultados de muchos procedimientos de auditoría, tales como procedimientos analíticos, y al determinar las respuestas a esos resultados. La materialidad deberá ser reconsiderada a medida que avance la auditoría, si alguna información sale a la luz que habría afectado la valoración inicial del auditor si se conoce en ese momento. Esto siempre se aplicará cuando la auditoría se planifique inicialmente en función de las cifras esperadas en lugar de las reales. Los papeles de trabajo de auditoría deben documentar los factores clave considerados para determinar cada uno de los diversos niveles de materialidad establecidos anteriormente y cómo se ha aplicado la materialidad de desempeño en la valoración de los resultados de los procedimientos de auditoría. Materialidad para los estados financieros en su conjunto La materialidad es fundamentalmente un concepto contable, no un concepto de auditoría. Aunque es utilizado por los auditores, es igualmente relevante en las tareas que no son de auditoría, tales como compilaciones o revisiones. 2 Como concepto contable, puede, por lo tanto, cambiar de acuerdo con el marco de información financiera que se esté adoptando, aunque la mayoría de los marcos tienden a trabajar en definiciones ampliamente similares. La definición de las NIIF hace hincapié en el hecho de que es una cuestión de juicio y no un cálculo: La información es material si al omitirse o falsearse pudiera influir en las decisiones que los usuarios tomen acerca de la base de información financiera sobre una entidad informante específica. En otras palabras, la materialidad es un aspecto de relevancia específico de la entidad basada en la naturaleza o magnitud, o ambas, de los elementos a los que se refiere la información en el contexto del informe financiero de una entidad individual. En consecuencia, la Junta Directiva no puede especificar un umbral cuantitativo uniforme para la materialidad o predeterminar lo que podría ser material en una situación particular. [El Marco Conceptual para la Información Financiera, Capítulo 3, párr. CC11] La NIA 320 proporciona un breve resumen de los factores que podrían considerarse en relación con la materialidad, pero señala que cuando existe una definición en el marco de información financiera, éste debe ser utilizado como marco de referencia por el auditor. La materialidad tampoco está inherentemente relacionada directamente con lo cuántico. Como se aclaró anteriormente, la materialidad se relaciona con el potencial de afectar las decisiones de los usuarios. La materialidad se aplica tanto a las palabras como a las descripciones, tanto como a los números. Incluso cuando se aplica a los números, puede aplicarse a los números que son pequeños. Por ejemplo, cuando una empresa proporciona información a revelar según la NIIF 7, la información a revelar de un bajo nivel de exposición a un riesgo específico es en sí información material, ya que afectará las opiniones de los usuarios. Sin embargo, los aspectos cualitativos de la materialidad son más relevantes cuando se trata de incorrecciones identificadas y de algunos tipos de omisión. Son los aspectos cuantitativos los que tienen mayor importancia en la planeación de una auditoría y el resultado de los procedimientos de auditoría planificados. Dado que la materialidad es un concepto contable, también podría ser útil preguntar a los directores de una empresa (o equivalente para otros organismos) qué nivel de materialidad general consideran apropiado. Si bien esto no sustituye al juicio del auditor, puede informarlo. En el próximo Boletín continuaremos con este importante tema, el cual es apoyado por Moore Stephens Nicaragua. 3