REQUISITOS DE COMO DAR DE ALTA A UNA PERSONA FISICA POR HONORARIOS ANTE EL SAT

Anuncio

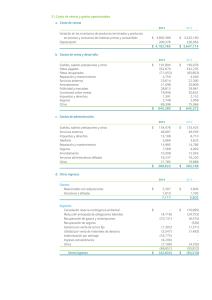

¿Puede una persona física trabajar como asalariado y por honorarios al mismo tiempo? La respuesta es sí. La Ley del Impuesto sobre la Renta (LISR) regula a las personas que estén contratados bajo el Régimen de Sueldos y Salarios, a partir de su artículo 94. Asimismo, se regula a las personas que trabajen por honorarios bajo el Régimen de Personas Físicas con Actividad Empresarial y Profesional a partir del artículo 100 de la LISR. Lo único que aclara la Ley del ISR en el artículo 101, es que todos los ingresos de la persona o contribuyente ya sean por sueldos y salarios, honorarios, u otros señalados en la misma Ley se consideran ingresos acumulables para efectos fiscales, es decir, para pagar impuestos. ¿Qué obligaciones se tienen al inscribirse en el SAT bajo el Régimen de Sueldos y Salarios e Ingresos Asimilados a Salarios? Cuando una persona va a comenzar a trabajar en una empresa, se le solicita su acuse de inscripción en RFC, y si no lo tiene debe ir a inscribirse a través al SAT. Cuando solo va a recibir sueldos o salarios, entonces, el sistema del SAT lo registra bajo el Régimen de Sueldos y Salarios e Ingresos Asimilados a Salarios y listo, con esta inscripción, tendrá su RFC bajo ese régimen fiscal. La empresa, llamada retenedor, tiene la obligación de calcular el impuesto anual de sus empleados subordinados bajo sueldo y salarios, excepto cuando el empleado: No haya laborado un año fiscal completo. Por ejemplo, que haya sido contratado en la empresa después del 1 de enero o que se haya terminado su contrato antes del 31 de diciembre. Haya obtenido ingresos anuales superiores a los $400,000 Obtenga ingresos adicionales acumulables diferentes a los Sueldo y Salarios Tenga dos o más empleos de forma simultánea. Comunique por escrito al retenedor que presentará la declaración anual por sus propios medios. ¿Qué obligaciones se tienen al inscribirse en el SAT bajo el Régimen de Personas Físicas con Actividad Empresarial y Profesional? La persona que trabajará por honorarios se inscribirá en el RFC bajo el Régimen de Personas Físicas con Actividad Empresarial y Profesional, pero deberá indicar si su actividad primordial será la prestación de servicios profesionales de manera independiente o si será actividad empresarial. Actividad Profesional: Es cuando el individuo presta sus servicios profesionales en alguna área económica y sus ingresos son por honorarios, es decir, por hora. Ejemplo. Si es contador, prestará sus servicios profesionales contables. Actividad Empresarial: Significa que los ingresos de la persona física provienen de clientes de su negocio. Al personal que vaya a prestar sus servicios profesionales por cierto tiempo y su ingreso será en función del tiempo(horas), se le conoce como personal por honorarios y no es empleado de la empresa. El personal de honorarios tendrá la obligación de realizar por su cuenta: Pagos provisionales mensuales a cuenta del ISR y del IVA Declaraciones mensuales de sus operaciones con proveedores Declaración anual del pago de impuestos. Las obligaciones de la empresa son retener, como pago provisional, el 10% sobre el monto de los pagos que se efectúen, sin deducción alguna, y proporcionar a los contribuyentes comprobante fiscal y constancia de la retención a través del CFDI. ¿Qué implicaciones tiene que un empleado trabaje para una misma empresa bajo Sueldos y Salarios y también por honorarios? Primero, para que un empleado contratado por sueldos y salarios pueda recibir ingresos del mismo retenedor o de otro, deberá modificar en el SAT su régimen agregando otra actividad laboral, esto se llama aumento de Obligaciones Fiscales. Al momento de declarar otra actividad laboral, el SAT preguntará en qué porcentaje será su ingreso por su actividad de sueldos y salarios y en qué porcentaje su ingreso por la actividad por honorarios. ¡Ojo! Ese porcentaje que se determine ante el SAT es importantísimo por siguiente: La Ley del ISR considera que el contribuyente percibe ingresos preponderantemente por actividades empresariales o por prestación de servicios profesionales, cuando dichos ingresos representen más del 50% de los ingresos acumulables. Entonces el régimen preponderante, va depender de sus ingresos en el ejercicio fiscal. Por ejemplo: Asalariado 80% Servicios Profesionales 20% Su actividad preponderante va a ser Asalariado, sus dos ingresos serán acumulables y pagará impuesto por ellos. ¿Existe algún problema si el empleado percibe ingresos de la misma empresa por los dos regímenes anteriores? En realidad, no existe ningún problema. Sólo es importante considerar que la empresa pagará el sueldo normal al empleado por las actividades descritas en su contrato. Ahora, si el empleado desea prestar sus servicios como personal de honorarios, a la misma empresa, eso deberá ser otra actividad distinta a la contemplada en su contrato por sueldos y salarios, para evitar confusiones. Es muy importante separar los ingresos, comprobantes y deducciones como empleado de Sueldos y Salarios de los ingresos por Actividad Profesional como personal de Honorarios. Ya que en caso de una auditoría por parte del SAT o IMSS se tendrá todo en orden. En la actualidad existen, empresas que desempeñan actividades por temporadas (ejemplo: cursos o exámenes), y a falta de personal de honorarios calificado, prefieren ofrecer a su personal de sueldos y salarios la oportunidad de desempeñar otra actividad distinta a la propia, por tiempo limitado, contratándolos por honorarios, conservando su contrato original de sueldos y salarios. REQUISITOS DE COMO DAR DE ALTA A UNA PERSONA FISICA POR HONORARIOS ANTE EL SAT. Guía de como darte de alta ante el SAT paso a paso: Agenda tu cita: Ten a la mano tu Clave de Registro Único de Población (CURP). Ingresa al sitio oficial del SAT y elige la opción de inscripción en el RFC de personas físicas con actividad empresarial. Preinscríbete y solicita una cita en el módulo más cercano del SAT. Al acudir a tu cita lleva contigo: Acuse de preinscripción al RFC Comprobante de domicilio fiscal Identificación oficial con fotografía Acta de nacimiento en copia certificada Tratándose de extranjeros: tu forma migratoria múltiple (FMM) o carta de naturalización o documento migratorio vigente Durante tu cita obtendrás: Hoja de Vista Previa con tus datos Cédula de Identificación Fiscal Acuse de Inscripción en el RFC 30 días después deberás presentarte de nuevo en el módulo para obtener tu Firma Electrónica (FIEL) presentando: Identificación oficial CURP Comprobante de domicilio Una vez que obtengas tu fiel deberás tramitar tu contraseña para acceder al portal del SAT. Tramítala en línea en: http://portalsat.plataforma.sat.gob.mx/CIECinternet/CIECCore Una vez que cuentes con tu FIEL podrás iniciar el proceso de darte de alta ante un Proveedor Autorizado de Certificación (PAC) de forma que puedas iniciar con la emisión de tus facturas electrónicas. ioFacturo te ofrece 30 días de facturación electrónica gratuita de forma que puedas conocer y familiarizarte con nuestro sistema. REQUISITOS PARA DAR DE ALTA A UNA PERSONA FISICA POR HONORARIOS ANTE EL IMSS En línea con FIEL Comprobante de domicilio del centro de trabajo. En línea con CURP No se requiere ningún tipo de documento. Presencial Registro Federal de Contribuyentes (RFC) del domicilio fiscal y/o Aviso de apertura de establecimiento. Copia. Comprobante del domicilio del centro de trabajo. Original y copia. Croquis de localización del domicilio del centro de trabajo. Original. Identificación oficial vigente del patrón. Original y copia. Clave Única de Registro de Población (CURP). Copia. En caso de contar con representante legal, Poder Notarial para actos de dominio, de administración o poder especial en donde se especifique que puede realizar toda clase de trámites y firmar documentos ante el IMSS. Original y copia. Identificación oficial vigente del representante legal. Original y copia. Registro Federal de Contribuyentes (RFC) del representante legal. Copia. Clave Única de Registro de Población (CURP) del representante legal. Copia. Solo en caso de reanudación de actividades; Aviso de Modificación de las empresas para el Seguro de Riesgos de Trabajo. Original y 2 copias. Solo en caso de inscribir trabajadores, deberá presentar el formato Aviso de Inscripción del trabajador. Original y 2 copias. Nota: Únicamente podrás realizar el trámite en línea con CURP si eres contribuyente del Régimen de Incorporación Fiscal con la adhesión a los beneficios del Decreto por el que se otorgan estímulos para promover la incorporación a la Seguridad Social. HORAS EXTRA Ley Federal de Trabajo hace una diferenciación del tipo de jornada según la hora en la que se lleve a cabo. Artículo 60.- Jornada diurna es la comprendida entre las seis y las veinte horas. Jornada nocturna es la comprendida entre las veinte y las seis horas. Jornada mixta es la que comprende períodos de tiempo de las jornadas diurna y nocturna, siempre que el período nocturno sea menor de tres horas y media, pues si comprende tres y media o más, se reputará jornada nocturna. Artículo 61.- La duración máxima de la jornada será: ocho horas la diurna, siete la nocturna y siete horas y media la mixta. Como ves, hay un límite de horas seguidas que debe durar cada jornada de trabajo según su tipo. Si se excede el tiempo máximo, se considera hora extra y tu empleador está obligado a pagártela como tal. Las horas extras que hagas en tu trabajo se te pagan doble. Sin embargo, estas horas no pueden ser más de 3 al día ni por más de 3 días a la semana. De lo contrario, deben pagártelas al triple. Por supuesto, todo debe ser de mutuo acuerdo con tu jefe, pues el trabajador no está en obligación de aceptarlas. Además, si eres menor de 18 años, no se te puede pedir que realices horas extras. NOMBRE Fredy Irene Pedro Alfonso Mario TOTALES SALARIO DIARIO $ 320.00 480.00 120.00 90.00 140.00 $1040.00 HORAS EXTRA 19 21 9 12 6 67 SALARIO QUINCENAL $ 4,800.00 7,200.00 1,800.00 1,350.00 2,100.00 $17,250.00 HED HET $1,920.00 3,060.00 270.00 303.75 210.00 $5,763.75