MODULO: PRESUPUESTO PÚBLICO Tarea 1 Datos de quien o

Anuncio

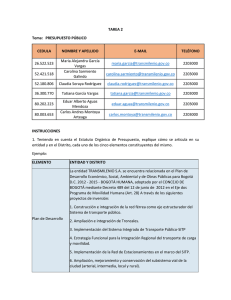

MODULO: PRESUPUESTO PÚBLICO Tarea 1 Datos de quien o quienes realizan la tarea: CEDULA 26.522.523 52.421.518 NOMBRE Y APELLIDO Maria Alejandra García Vargas Carolina Sarmiento Galindo E-MAIL TELÉFONO maria.garcia@transmilenio.gov.co 2203000 carolina.sarmiento@transmilenio.gov.co 2203000 52.180.806 Claudia Soraya Rodríguez claudia.rodriguez@transmilenio.gov.co 2203000 36.300.770 Tatiana García Vargas tatiana.garcia@transmilenio.gov.co 2203000 eduar.aguas@transmilenio.gov.co 2203000 carlos.montoya@transmilenio.gov.co 2203000 80.202.223 80.003.653 Eduar Alberto Aguas Mendoza Carlos Andres Montoya Arteaga “El genio se hace con un 1% de talento, y un 99% de trabajo”. Albert Einstein 1. Teniendo en cuenta el material multimedia de estudio en su capítulo 1, así como el documento “Descentralización y Entidades Territoriales” capítulos 1 y 5 que será enviado a sus correos como material adicional, responder las siguientes preguntas: a. Explique brevemente en que consiste la autonomía territorial en Colombia. La autonomía territorial es la potestad que por sectores (territorios o regiones) otorga la constitución nacional y la ley, para que de forma organizada, consecuente y armónica según el marco jurídico colombiano, ejecute las acciones tendientes a satisfacer las necesidades de la población respecto a los servicios que el ente territorial presta. Todo lo anterior dentro de los límites fijados por la constitución y la ley, respetando el sentido unitario de estado, que identifica a un país de forma internacional, así como el estatus de gobierno nacional unitario al interior del mismo. Dicha autonomía puede decirse que no es absoluta tal y como lo establece la jurisprudencia colombiana, al mencionar que esta se encuentra condicionada, pues es menester de cada ente territorial respetar y acatar lo que constitucionalmente se ha establecido, así como lo que legislativamente a nivel nacional el congreso y las distintas ramas del poder público junto con los organismos de control determinen para el efecto. De ahí que su autonomía se encuentra condicionada, lo que quiere decir que no le es permitido dictarse sus propias normas o estructura normativa con independencia, pues violaría el principio de estado unitario. Pero lo que si pueden hacer los entes territoriales es desarrollar, implementar y ejecutar las políticas públicas que cada uno de ellos establece, en procura de satisfacer las necesidades de la población a nivel territorial. b. Construya un cuadro comparativo de las competencias presupuestales que en los sectores salud, educación y servicios públicos tienen los departamentos y municipios. Identifique 1 por sector. COMPETENCIAS EN SALUD DEPARTAMENTOS MUNICIPIOS Ejecutar las inversiones del Plan de Formular, ejecutar y evaluar planes, programas y Desarrollo Departamental, de acuerdo al proyectos en salud, en armonía con las políticas y POAI. disposiciones del orden nacional y departamental COMPETENCIAS EN EDUCACIÓN DEPARTAMENTOS MUNICIPIOS Administrar y responder por el Dirigir, planificar y prestar el servicio educativo en funcionamiento, oportunidad y calidad de la los niveles de preescolar, básica y media, en información educativa departamental y condiciones de equidad, eficiencia y calidad, en los suministrar la información a la nación en las términos definidos en la ley 715 de 2011. condiciones que se requieran. COMPETENCIAS EN SERVICIOS PÚBLICOS DEPARTAMENTOS MUNICIPIOS Cumplir funciones de apoyo y coordinación Asegurar que se presten a sus habitantes de que aseguren que se presente en el manera eficiente, los servicios domiciliarios de territorio los servicios públicos domiciliarios, acueducto, alcantarillado, aseo y energía eléctrica, así como apoyar financiera, técnica y por empresas de servicios públicos de carácter administrativamente a las empresas de oficial, privado o mixto, o directamente por la servicios públicos domiciliarios que operen administración central del respectivo municipio en el departamento. (una vez agotados los requisitos establecidos en el artículo 6 de la ley 142 de 1994) 2. Teniendo en cuenta el capítulo 3 del material multimedia del módulo, y el documento “Descentralización y Entidades Territoriales” en su capítulo 7 numeral 2, elabore una tabla de análisis general con los principios rectores del presupuesto, y en sus palabras explique cómo se ven reflejados en el Distrito Capital. PRINCIPIO Anualidad BREVE EXPLICACIÓN El presupuesto distrital de cada vigencia, es presentado ante el Concejo de Bogotá en los tres últimos meses de la vigencia inmediatamente anterior para su aprobación. La ejecución presupuestal de las entidades van hasta el 31 de diciembre el año y con posterioridad no se podrán asumir más PRINCIPIO Planificación Universalidad Unidad de Caja Programación Integral Especialización Inembargabilidad Coherencia Macroeconómica Homeóstasis BREVE EXPLICACIÓN compromisos. Los Certificados de disponibilidad presupuestal que no cuentan con registro presupuestal se liquidan. Todas las entidades del Estado deberán programar y planificar previamente su presupuesto con el fin de lograr cumplir todos los objetivos propuestos. En el caso específico de Bogotá, se tiene que el Alcalde Mayor tiene la facultad de presentar al Concejo de Bogotá el Plan de Desarrollo para su aprobación, en donde plasma el programa de gobierno que se desarrollará en los cuatro años y el cual contiene los programas, subprogramas, proyectos y metas por alcanzar. El actual Plan de Desarrollo Económico, Social, Ambiental, y de Obras Públicas para Bogotá D.C. Bogotá Humana, fue adoptado mediante Acuerdo 489 de 2012 Es importante abarcar todos los campos que puedan afectar el presupuesto, por ello todos los gastos y erogaciones que tengan las entidades deberán estar reflejados en el Presupuesto. No se puede asumir ningún gasto que no esté incluido dentro de algún rubro presupuestal. Se refiere a la centralización de todos los ingresos y gastos con el fin de tener un mayor control de los mismos y posibilitar su mejor ejecución y pago oportuno de las apropiaciones. Se conforma una bolsa virtual de recursos para ir cancelando los compromisos que se van generando. El programa presupuestal deberá contener los gastos de inversión y los de funcionamiento. Los primeros que permiten el aumento del patrimonio fiscal y los segundos como su palabra lo indica, aquellos que viabilizan la actividad administrativa de la entidad. Los gastos de una entidad deben estar previamente justificados y destinados a cumplir con un fin específico. Sobre la marcha no podrá cambiarse dicha especialidad y destinarse a otra actividad pues se estaría violando este principio. En virtud de ello las entidades emiten unos certificados presupuestales los cuales solo pueden utilizarse para el objeto por el cual fueron creados. Si el objeto es modificado no podrá expedirse el correspondiente registro presupuestal. Condición que cobija el presupuesto, blindándolo de embargos lo cual pondría en riesgo el cumplimiento de los fines del Estado. El presupuesto debe establecerse de acuerdo a las metas macroeconómicas. Se proyecta el crecimiento conforme el IPC y si hay algún rubro por encima de éste se debe justificar su razón. Es imprescindible que se mantenga un equilibrio entre el presupuesto de rentas y los créditos adicionales. Las entidades no pueden proyectar mayores gastos a los ingresos que tienen. 3. Conforme al capítulo 2 del material multimedia del módulo, escoja una de las instituciones que hacen parte del flujo presupuestal, investigue en las páginas de internet respectivas, y explique de forma sucinta una de las funciones presupuestales que cumple. Nombre de la Explicación de las funciones Institución Ministerio de Hacienda Crédito Público y Tesoro Nacional: esta función se encuentra encaminada a definir las organización estructural y los lineamientos y crédito público de política presupuestal, respecto a los como el endeudamiento público de la nación, las políticas que deben adoptarse dentro de las relaciones que se llevan con los organismos multilaterales y entre otros manejar la deuda, las operaciones de banca que efectué la nación y velar por el efectivo complimiento de dichas políticas. En base a lo anterior el ministerio ejecuta distintas actividades de control y estadísticas con el fin de establecer un eficiente control y manejo sobre el presupuesto y las políticas públicas existentes, por lo que para tal fina efectúa las de forma particular las siguientes actividades: Mantiene en constante seguimiento los perfiles de la deuda bruta, para lo cual ejecuta los históricos correspondientes, de tal suerte que haya un control efectivo en los cambios financieros que para el efecto se lleguen a presentar, pues sobre esto hay una gran influencia en las relaciones internacionales. Financiamiento interno, mediante el cual el ministerio ejecuta la colocación de títulos de tesorería (TES) con el fin de capitalizar y adquirir los flujos necesarios para el presupuesto que requerirán las apropiaciones que se hagan para cada vigencia. Financiamiento externo, el cual se ejecuta mediante la colocación de títulos de tesorería (TES) pero ya en el ámbito internacional, el cual adquiere sus recursos principalmente de la colocación efectuada en el mercado primario (comoditys) los cuales se efectúan mediante los denominados bonos globales, bonos tes globales. Financiamiento multilaterales y gobierno, actividad que es realizada por la subdirección de financiamiento del ministerio a través de la banca multilateral, gobiernos, las bancas de fomento y la banca comercial.