B. U. A. P. FACULTAD DE ADMINISTRACION DE EMPRESAS

Anuncio

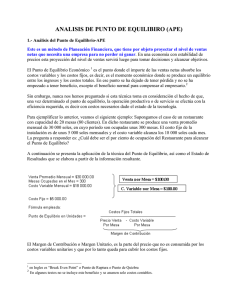

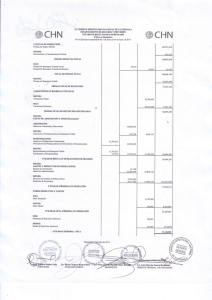

B. U. A. P. FACULTAD DE ADMINISTRACION DE EMPRESAS MERCADOTECNIA MAESTRA: ROSA MARIA MORA ALUMNA: MONTALVO MORALES GABRIELA ACTIVIDAD: CUESTIONARIO DE CONTABILIDAD ADMINISTRATIVA 1.-Que Es El Punto de Equilibrio El Punto de Equilibrio o Punto de Ruptura o Punto de Quiebra es el punto donde el importe de las ventas netas absorbe los costos variable y los costos fijos, es decir, es el momento económico donde se produce un equilibrio entre los ingresos y los costos totales, en ese punto se ha dejado de tener pérdida y no se ha empezado a tener beneficio. 2.-Objetivos 1.- Determinar en qué momento, los ingresos y gastos son iguales, no existiendo utilidad ni pérdida. 2.- Medir la eficiencia de operación, e igualmente controlar la consumación de cifras predeterminadas, mediante la comparación con las reales, para normar correctamente las ejecuciones y la política de administración de la empresa. 3.- Conocer su gran importancia en el análisis, planeación y control de los resultados de un negocio. 3.- Finalidad Tiene por objeto, proyectar el nivel de ventas netas que necesita una empresa, para no perder no ganar, en una economía con estabilidad de precios, para tomar decisiones y alcanzar objetivos 4.-Características Fácil de aplicar Provee información útil e importante para la empresa Ayuda a determinar el volumen de producción y ventas 5.- Porque Se Considera Como Una Herramienta Administrativa Los costos pertinentes a una determinada decisión pueden ser costos de contabilidad , o costos externos al sistema de contabilidad de costos .Aunque cada decisión requiere un orden de costos distinto, se puede hacer ciertas generalizaciones con respecto a la pertinencia de los costos para la toma de decisiones. En un sistema de contabilidad de costos, cada unidad de producción se carga con una proporción adecuada a todos los costos de elaboración, incluyendo costos que no son directos o identificables con el producto. Los costos para la toma de toma de decisiones son los siguientes : COSTO VOLUMEN – BENEFICIO. El estudio de la relación que existe entre el costo, con el volumen, y las utilidades se utiliza para propósitos de planeamiento de utilidades ,control de costos , y la toma de decisiones, ya que el comportamiento de los costos es cambiante en diferentes volúmenes ( de producción y ventas) y por lo tanto afectan a las utilidades ,surgiendo entonces el sistema de equilibrio 6.- Realiza Un Ejercicio Que Te Sirva De Ejemplo Para Aplicar Todos Los Términos El Margen de Contribución o Margen Unitario, es la parte del precio que no es consumida por los costos variables unitarios y que por lo tanto queda para cubrir los costos fijos. Sustituyendo los valores en la fórmula, obtendremos: ESTADO DE RESULTADOS Ventas Netas (100.00 x 125)………….………………..…$12 500.00 Costo Variable (60.00 x 125)……………$7 500.00 Costo Fijo …………………………………$5 000.00 Costo Total…………………………………………………..$12 500.00 Utilidad……………………………………………………….. 0.00