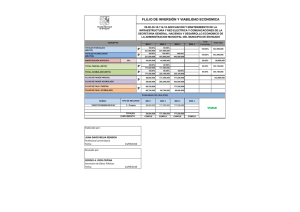

1) Representación gráfica de los artículos del apartado B, por el método ABC. CLASIFICACIÓN ABC % INVERSIÓN % ARTÍCULOS % ACUMULADO INVERSIÓN % ACUMULADO ARTÍCULOS A B 70% 25% 18% 33% 70% 95% 18% 51% C 5% 49% 100% 100% Método ABC 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% B % INVERSIÓN % ARTÍCULOS % ACUMULADO % ACUMULADO INVERSIÓN ARTÍCULOS 2) Informe sobre la gráfica obtenida y reflexiona sobre el resultado. El grupo A está controlando el 18% del inventario, se estaría controlando el 70% del valor del mismo, en este grupo deberá de poner el mayor empeño en el control de estas mercancías asegurarse del suministro de los proveedores y realizar un correcto pronóstico de ventas. Si revisamos el grupo B del inventario, vemos que está por encima del valor total de la mercancía, supone un ahorro de costes en la gestión general del almacén. En este grupo B es importante revisar la evolución hacia el grupo A o hacia el grupo C de dichas mercancías. En el grupo C observamos que cuadra con lo habitual, al tener un 5% del valor total y un 49% del valor de almacén, que supone un 9% más que el valor estándar, siendo esto una ventaja, ya que el grupo C es una mercancía que no requiere una evaluación física de las existencias con un sistema de control y gestión más económico que el resto. En general observamos que en el total de los artículos tiene una ventaja al tener los grupos más caros de gestionar con menos artículos y por otro lado tiene la ventaja que el valor total de los artículos es menor que los estándar en los grupos más caros de gestionar, lo que le supone menores costes de compra en el grupo A, siendo esta la más importante. Una empresa necesita conocer el punto de pedido y el (VOP) volumen óptimo de pedido más conveniente para la empresa y cuenta con los siguientes datos: Necesita como media 1.000 unidades diarias, de lunes a viernes, es decir 5.000 unidades a la semana. El plazo de entrega del proveedor es de cuatro días. El stock de seguridad es de 450 unidades. Los datos extraídos de la gestión de almacén son los siguientes: o Coste de adquisición o de gestión del pedido: 20 € o Coste de mantenimiento: 25 % al año del precio unitario o Consumo medio anual: 5.600 unidades o Precio unitario: 8 € Calcula: 1. el punto de pedido realizando explicación de lo que significa.