Introducción a la Administración Financiera: Conceptos Clave

Anuncio

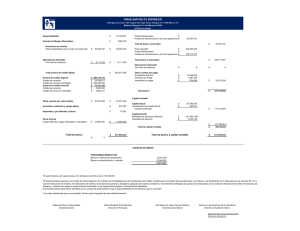

INTRODUCCION A LA ADMINISTRACION FINANCIERA SEMANA 1 Mg. Alfonso H. Jiménez Velásquez INTRODUCCION A LA ADMINISTRACION FINANCIERA definición objetivo funciones de un administrativo financiero La Administración Financiera es un área que cuida de los recursos financieros de la empresa Y se centra en : DEFINICION “Un activo es mas rentable cuando mayor es su y menor su liquidez” Rentabilidad de una vaca: La cría Ejemplo Liquidez: La leche (diaria) de la vaca Riesgo: que se roben o se muera la vaca OBJETIVOS DE LA ADMINISTRACION FINANCIERA Riesgo Maximizar el valor del mercado de la empresa a favor de los socios o accionistas, mediante el equilibrio entre riesgo y rentabilidad obtenidos por decisiones de operación, inversión y financiamiento. Rentabilidad Asignación de fondos para activos (decisiones de inversión) Funciones de la Administración Financiera Obtener la mejor mezcla de financiamiento (Decisiones de financiamiento). Determinar la mejor política de dividendos. (decisiones de operación) FUNCIONES DE UN ADMINISTRATIVO FINANCIERO El Administrador interactúa con otros Administradores para que la empresa funcione de manera eficiente Debe saber Administrar los recursos financieros de la empresa para realizar operaciones Debe saber invertir los recursos financieros excedentes en operaciones como: inversiones en el mercado de capitales, adquisición de inmuebles, terrenos u otros bienes para la empresa FUNCIONES DE UN ADMINISTRATIVO FINANCIERO Manejar de forma adecuada la elección de productos y de los mercados de la empresa La responsabilidad de la obtención de calidad a bajo costo y de manera eficiente Y por ultimo la meta de un Administrador Financiero consiste en planear, obtener y usar los fondos para maximizar el valor de la organización Etica empresarial ELABORACION DE ESTADOS FINANCIEROS DEFINICION Documentos que sintetizan y exponen de manera resumida y estructurada los hechos económicos acaecidos en el pasado y que se elaboran con el objetivo de reducir la incertidumbre existente en el proceso de toma de decisiones 4 consejos para elaborar estados financieros LOS ESTADOS FINANCIEROS QUE SE ELABOREN DEBEN: 1.- - Reflejar sólo la situación de la empresa; - No deben incluir información relativa a la situación particular de los socios - tampoco deben considerar información de otras empresas en la que los socios también tengan participación 2.- -La información que sirva de base para elaborar los estados financieros debe comprender solo la que se haya generado en el período de interés (mes, trimestre, semestre o año) -Por ningún motivo debe considerar eventos que hayan ocurrido en períodos distintos, o comprender información relativa a períodos mayores de un año 3.- 4.- -Las adquisiciones de activo (materia prima, maquinaria, etc.) deben registrarse al costo de adquisición - Registra las operaciones en el momento en que se realicen. -No posponga su registro para una fecha posterior, porque podría omitirlo y por tanto la información financiera que obtenga no será válida, EL ESTADO DE SITUACION FINANCIERA O BALANCE GENERAL Es un documento contable que informa a una fecha determinada los bienes , derechos y obligaciones con que cuenta la empresa en forma resumida y estructurada, elaborados de acuerdo con los principios de contabilidad generalmente aceptados. Los responsables: El Contador, Revisor contable y Gerente. Cuando se trata de sociedades, debe ser aprobado por la asamblea general FORMAS DE PRESENTACIÓN a) En forma de cuenta.- b) En forma de reporte.- Es la presentación más usual; se muestra el activo al lado izquierdo, el pasivo y el capital al lado derecho, es decir: activo igual a pasivo más capital. Es una presentación vertical, mostrándose en primer lugar el activo, posteriormente el pasivo y por ultimo el capital, es decir activo menos pasivo igual a capital. A. Balance general en forma de cuenta ACTIVO Caja En esta forma se emplean dos páginas, en la de la izquierda, se anota clasificadamente el activo y en la de la derecha, el pasivo y el capital contable, Ejemplo: PASIVO $ 2,000.00 Proveedores $ 800.00 Bancos $ 500.00 Acreedores diversos $ 1,200.00 Mercancía $1,500.00 Total pasivo $ 2,000.00 Clientes $ 1,000.00 Capital contable $ 3,000.00 $ 5,000.00 Total: pasivo + capital $ 5,000.00 Total Activo Como se puede observar, el total del activo es igual al total del pasivo más el capital, razón por la cual el balance general en forma de cuenta(horizontal) se basa en la fórmula: ACTIVO = PASIVO + CAPITAL Que expresada por medio de literales queda: A=P+C *La fórmula anterior se conoce con el nombre de formula del balance general. B.- Balance general en forma de reporte* Ejemplo: Consiste en anotar clasificadamente el activo y el pasivo en una sola pagina, de tal manera que la suma del activo se le pueda restar verticalmente la suma del pasivo para determinar el capital contable. REGLAS DE PRESENTACIÓN ENCABEZADO CUERPO FIRMAS En la presentación de un balance o de un estado financiero en general, deben proporcionarse algunos datos y seguir ciertas normas, que se denominan reglas generales de presentacion: 1. Nombre de la empresa o nombre del propietario 2. Indicación de que se trata de un balance general o estado de situación financiera. 3. Fecha de formulación 1. Nombre y valor detallado de cada una de las cuentas que forman el activo 2. Nombre y valor detallado de cada una de las cuentas que forman el pasivo 3. Importe del capital contable 1. 2. Del contador que hizo y autorizó Del propietario o responsable legal del negocio ACTIVO ACTIVO CORRIENTE Caja- bancos xx cuentas por cobrar comerciales xx otras cuentas por cobrar xx Existencias xx Su estructura TOTAL ACTIVO CORRIENTE xx ACTIVO NO CORRIENTE Inmuebles, maq. Y equipo (neto) Activos intangibles otros activos TOTAL ACTIVO NO CORRIENTE xx TOTAL ACTIVO xx xx xx xx xx PASIVO PASIVO CORRIENTE Sobregiros bancarios cuentas por pagar comerciales otras cuentas por cobrar parte cte deudas a L/P compensación por tiempo de servicios TOTAL PASIVO CORRIENTE PASIVO NO CORRIENTE xx xx xx xx xx xx deudas a L/P impuesto a la renta TOTAL PASIVO NO CORRIENTE xx xx xx PATRIMONIO NETO Capital social capital adicional excedente de revaluación reserva legal resultados acumulados resultados del ejercicio TOTAL PATRIMONIO xx xx xx xx xx xx xx xx TOTAL PASIVO Y PATRIMONIO xx CUADRO DE CLASIFICACIÓN CUENTAS DEL BALANCE GENERAL Cuentas del Activo Cuentas del Pasivo Cuentas del patrimonio Elemento 1 Elemento 2 Elemento 3 Elemento 4 Elemento 5 10. Efectivo y equivalentes de efectivo 20. Mercaderías 30. Inversiones mobiliarias 40. Tributos, y aportes al sistema de pensiones 50. Capital 11. Inversiones financieras 21. Productos terminados 31. Inversiones inmobiliarias 41. Remuneraciones y participaciones por pagar 51. Acciones de inversión 12. Cuentas por cobrar comerciales - Terceros 22. Subproductos, desechos y desperdicios 32. Activos adquiridos en arrendamiento financiero 42. Cuentas por pagar comerciales -Terceros 52. Capital adicional 13. Cuentas por cobrar comerciales - Relacionadas 23. Productos en proceso 33. Inmuebles, maquinaria y equipo 43. Cuentas por pagar comerciales - Relacionadas 53. 14. Cuentas por cobrar al personal, a los accionistas, directores y gerentes 24. Materias primas 34. Intangibles 44. Cuentas por pagar a accionistas (socios), directores y gerentes 54. 15. 25. Materiales auxiliares, suministros y repuestos 35. Activos biológicos 45. Obligaciones financieras 55. 16. Cuentas por cobrar diversas Terceros 26. Envases y embalajes 36. Desvalorización de activo inmovilizado 46. Cuentas por pagar diversas –Terceros 56. Resultados no realizados 17. Cuentas por cobrar diversas Relacionadas 27. Activos no corrientes mantenidos para la venta 37. Activo diferido 47. Cuentas por pagar diversas - Relacionadas 57. Excedente de revaluación 18. Servicios y otros contratados por anticipado 28. Existencias por recibir 38. Otros activos 48. Provisiones 58. Reservas 19. Estimación de cuentas de cobranza dudosa 29. Desvalorización de existencias 39. Depreciación, amortización 49. Pasivo diferido 59. Resultados acumulados ESTADO DE RESULTADOS O DE GANACIAS Y PERDIDAS Estado contable dinámico que recoge el resultado del ejercicio deducido de los ingresos, los gastos en un período de tiempo. Ingresos – Gastos = Resultado (Rentabilidad económica) Para el desarrollo más sofisticado (en contabilidad, lo que hace un contador) se utilizan las Clases 6-7-8-9 del Plan Contable Empresarial: Clase 6: Gastos Clase 7: Ingresos Clase 8: Cuentas de cierre Clase 9: Cuentas Analíticas de Explotación Mediante la determinación de la utilidad neta y de la identificación de sus componentes, Permite: Evaluar la rentabilidad. (Rendimiento sobre la inversión del negocio). Estimar su potencial de crédito. (Ingresos mayores y menores costos). Estimar la cantidad, el tiempo y la certidumbre de flujos de efectivo. (Posibilidad de cobro de los acreedores). Evaluar el desempeño. (Establecer tendencias de mejora). Medir riesgos. (Nivel de inseguridad de obtener flujos de efectivo). Repartir dividendos. (Distribución de utilidades para los accionistas). Componentes para la elaboración del Estado de Resultados: Ventas: Representa la facturación de la empresa en un período de tiempo, las ventas son los ingresos al contado y al crédito (Cuenta por Cobrar), a valor de venta (no incluye el I.G.V.). Costo de Ventas : Representa el costo de toda la mercadería vendida. Utilidad Bruta: Son las Ventas menos el Costo de Ventas. Gastos Generales (de ventas y administrativos): Representan todos aquellos rubros que la empresa requiere para su normal funcionamiento y desempeño (sueldos, útiles de oficina, pago de servicios de luz, agua, teléfono, alquiler, impuestos, entre otros). Utilidad de operación: Es la Utilidad Bruta menos los Gastos Generales. Al 31 de Diciembre del Su estructura Ventas Netas Costo de ventas Utilidad Bruta Gastos de administración gastos de ventas Resultado de Operación ingresos financieros gastos financieros ingresos diversos gastos diversos ingresos excepcionales gastos excepcionales Resultado antes de impuestos distribución legal de la renta Impuesto a la renta Resultado del ejercicio xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx EJEMPLO Dada la siguiente información, confeccionaremos el estado de resultado según el esquema propuesto por la S.B.S. El Supermercado ALFA Ltda., presenta la siguiente información al 31 de Diciembre del 2002: Ventas de mercaderías al costo por $95.000.000. Pago arriendo del local por $9.500.000 Sueldos administración $13.800.000. Comisión Vendedores $2.780.000. Pago intereses a proveedores y bancos por $148.000 Ganó intereses por depósitos a plazo por un valor de $780.000 Vendió una maquinaria en $7.430.000, y la fecha de venta presentaba una depreciación acumulada equivalente al 45% del valor libros, que asciende a $12.750.000. La empresa vende con un 55% de utilidad sobre el costo. La tasa de impuesto a la Renta es del 15%. Cálculos EL ESTADO DEL FLUJO DE EFECTIVO propósito del flujo de efectivo ¿Cuáles son las fuentes de fondos que estuvieron disponibles para la empresa en el periodo: utilidades, prestamos, inversiones, ventas de activos? ¿Por qué disminuyó el efectivo cuando la empresa obtuvo utilidades? ¿Cómo se emplearon los fondos: expansión, pasivos, dividendos, etc.? ¿Cómo se financiaron las adquisiciones de activos: préstamos a largo plazo, pasivos a corto plazo, aporte de capital? Porqué es necesario un estado de flujos de efectivo? A través de un estado de resultados se puede medir el éxito o fracaso de un negocio. Un balance general muestra si el negocio es solvente o no. Sin embargo para saber cuánto efectivo recibe la empresa, cuáles son las fuentes de los ingresos, qué gastos se efectúan por actividades de operación, inversión y financiamiento, se requiere la preparación del Estado de Flujos de Efectivo Beneficios – Qué permite evaluar? La capacidad de la empresa de generar flujos de efectivo positivos en periodos futuros La capacidad de pago de obligaciones y de dividendos La necesidad de obtener financiamiento externo Las diferencias entre el resultado neto y el saldo de efectivo Las transacciones de financiamiento y de inversión Definiciones Actividades de operación Actividades que constituyen la principal fuente de ingresos ordinarios de la empresa, así como otras actividades que no puedan ser calificadas como de inversión o financiación Actividades de inversión Actividades de adquisición, enajenación o abandono de activos a largo plazo, así como de otras inversiones no incluidas en el efectivo y los equivalentes al efectivo Actividades de financiación Actividades que producen cambios en el tamaño y composición de los capitales propios y de los préstamos tomados por parte de la empresa FORMATO BÁSICO: ACTIVIDADES DE OPERACIÓN Son los efectos de las transacciones que afectan el estado de resultados Comprende las transacciones de producción y distribución de bienes y servicios FLUJOS DE ENTRADA a) Cobros de efectivo por la venta de bienes o servicios, incluyendo los ingresos por cobranzas b) Ingresos por cobro de intereses c) Otros cobros que no sean de actividades de inversión o financia- miento como reclamos de seguros, arreglos de demandas, etc FLUJOS DE SALIDA a) Pagos en efectivo para la compra de existencias, pagos a proveedores b) Pagos a personal u otros bienes y servicios c) Pagos al Estado por impuestos, contribuciones, multas y otros d) Pagos por intereses e) Otros pagos en efe FORMATO BÁSICO: ACTIVIDADES DE INVERSIÓN Comprende actividades como: Proporcionar y cobrar efectivo como un prestamista o dueño de los valores Adquirir y disponer de plantas, inmuebles, equipo y otros activos productivos a largo plazo FLUJOS DE ENTRADA FLUJOS DE SALIDA a) Ingresos por venta de inmuebles,. maquinaria, y equipo b) Ingresos por venta de valores y sus rendimientos de otras entidades c) Ingresos por préstamos realizados por la entidad a) Pagos por compra de inmuebles, maquinaria ,equipo y activos productivos b) Pagos para la adquisición de valores de otras entidades c) Préstamos realizados por la empresa a otras entidades FORMATO BÁSICO: ACTIVIDADES DE FINANCIAMIENTO Obtención de recursos a través de préstamos, emisión de valores Pagos de recursos obtenidos, amortizaciones e intereses Una emisión de acciones --> flujo de financiamiento para el emisor para obtener efectivo flujo de inversión para el comprador FLUJOS DE ENTRADA a) Entradas por emisión de acciones o nuevos aportes b) Entradas por la emisión de bonos, hipotecas, y otros títulos valores c) Entradas por la obtención de préstamos FLUJOS DE SALIDA a) Pagos de dividendos, utilidades, y otras distribuciones para los propietarios. b) Cancelación y amortización de préstamos obtenidos c) Otros pagos de principal a los acreedores o a quienes hayan otorgado créditos a largo plazo. “Siempre que sea posible se deben incrementar las entradas de efectivo” PRINCIPIOS BASICOS PARA LA ADMINISTRACION DEL EFECTIVO “Siempre que sea posible se deben acelerar las entradas de efectivo” “Siempre que sea posible se deben disminuir las salidas de dinero” “Siempre que sea posible se deben demorar las salidas de dinero” 4 PASOS PARA SU ELABORACION: PASO 1 PASO 2 PASO 3 PASO 4 El monto de efectivo neto provisto por las actividades de operación. Incluir la variación en montos entre estado de resultados de un año a otro de las partidas de ventas, costo de venta, gastos de operación entre otras. Determinar el monto de efectivo neto provisto por las actividades de inversión. Incluir aquellas partidas por compra o venta de activos no corrientes durante el periodo Determinar el monto del efectivo neto provisto por las actividades de financiamiento. Incluye dividendos, aportes o retiros de capital y el efecto en cambios de los pasivos no circulantes según la norma Sumar los flujos de los pasos anteriores. Conciliar las existencias iniciales y finales de efectivo. Revelar las transacciones de inversión y financiamiento que no son efectivo. Ejemplo FLUJOS DE EFECTIVO BALANCE DE SITACIÓN Activo Corriente Tesoreria Clientes Existencias 2012 2.260 132 1.228 900 2011 1.600 100 800 700 Activo No corriente Inmuebles maqunas y equipo (-) amortización acumulada Total Activo 1.814 2.360 (-)546 1.606 2.060 (-)454 4.074 3.206 Pasivo Corriente Deudas bancarias acreedores Proveedores Patrimonio Neto Capital social Reservas Resultados del ejercicio Total pasivo y patrimonio Neto 1.795 847 118 830 2.279 1.400 682 197 4.074 1.124 426 92 606 2.082 1.400 500 182 3.206 ESTADO DE GANANCIAS Y PERDIDAS 2012 Ventas 6.400 4.800 Costo de ventas (-)4.544 (-)3.360 Otros gastos de explotación (-)1.408 (-)1.104 (-)92 (-)46 356 290 (-)74 (-)30 282 260 (-)85 (-)78 197 182 Amorticacion inmpvilizado Resultado de exlotación gastos financieros Beneficios antes de impuestos Impuestos Beneficios despues dde impuestos 2011 ESTADO FLUJO DE EFECTIVO A) Por actividades de Operacion 2012 1.- Resultado del ejercicio a.i. 282 2.- Ajustes del resultado 166 a) amortizaciones 92 b) gastos financieros 74 3.- Cambios en el capital corriente a) acreedores y cuentas por pagar (-)378 250 b) deudas y cuentas por cobrar (-)428 c) existencias (-)200 4.- Otros flujos de efect. de activ. Operacion (-)159 a) pago de intereses (-)74 b) pago de impuestos/beneficios (-)85 5.- Flujo efectivo activ. Oparacion (1+2+3+4) (-)89 B) Por actividades de inversión 6.- Pago por inversiones a) inmovilizado material 7.- cobro por desinversiones 8.- Flujo efectivo por activ. Inversión (-)300 0 (-)300 C) Por actividades de financiación 9.- aumento/disminución en patrimonio 10.- aumento/disminución en pasivo financiero 11.- agos por dividendos y otros inst, patrimonio 12.- Flujo efectivo act. Financiación (9+10+11) 0 421 0 421 D) Efectos variación tipos de cambio E) Aumento/disminución neta efectivo o equiv. (A+B+C+D) 0 32 Efectivo o equiv. Efectivo al inicio del ejercicio 100 Efectivo o equiv. Efectivo al final del ejercicio 132 ESTADO DE CAMBIOS EN EL PATRIMONIO NETO. DEFINICION Muestra y explica los aumentos y disminuciones de cada una de cuentas del patrimonio en un período determinado y de forma comparativa, mediante el Estado de resultados y los balances de situación. Permite ver si los fondos propios crecen a través del resultado o por aportaciones adicionales de los socios y todo aquello que implique autofinanciación Estructura del ECPN El ECPN está integrado por dos documentos: El estado de ingresos y gastos reconocidos (EIGR),y El estado total de cambios en el patrimonio neto (ETCPN) 1ª parte: Estado de ingresos y gastos reconocidos, que refleja los cambios en el patrimonio neto derivados de: a) Resultado del ejercicio. (Pérdidas y ganancias) b) Ingresos y gastos que de acuerdo con el Plan General Contable deban imputarse directamente al patrimonio neto: subvenciones, donaciones, etc. c) Las transferencias realizadas a la cuenta de pérdidas y ganancias según lo dispuesto en el Plan General Contable. a) El saldo total de los ingresos y gastos reconocidos, que hemos calculado en la 1ª parte. 2ª parte: Estado total de cambios en el patrimonio neto, informa de todos los cambios habidos en el patrimonio neto derivados de: b) Las variaciones originadas en el patrimonio neto por operaciones con los socios o propietarios de la empresa c) Ajustes debidos a cambios en criterios contables y correcciones de errores. d) Las restantes variaciones que se produzcan en el patrimonio neto. PATRIMONIO Capital social Acciones de inversión Reserva legal Reservas estatutarias Excedente de revaluación Resultados acumulados EL PATRIMONIO ES EL MONTO QUE LOS PROPIETARIOS HAN INVERTIDO EN LA EMPRESA CON EL OBJETO DE OBTENER RENTA. SE ORDENAN LAS CUENTAS DE ACUERDO CON EL GRADO DE PERMANENCIA EN LA EMPRESA (DE MAYOR A MENOR). Ejemplo Antes de abordar la explicación de este conviene recordar qué es el patrimonio neto. estado contable El patrimonio neto, por definición, resulta de la resta del activo menos el pasivo exigible Se trata del llamado pasivo no exigible, es decir de los recursos propios de la empresa, de su financiación propia. Está constituido por las siguientes partidas: Capital: Aportaciones de los propietarios de la empresa. Reservas: Beneficio de la empresa no distribuido. Resultado del ejercicio: Pérdida o beneficio obtenido. CIERRE ANUAL CONTABLE cierre contable es el proceso que consiste en cancelar las cuentas de resultados (compuestas por las cuentas de ingresos, gastos, costos de venta y costos de producción) y trasladar dichas cifras a las cuentas de balance respectivas (activo, pasivo y patrimonio). Este cierre permite conocer el resultado económico del periodo y cuantificar las ganancias o las pérdidas. El resultado del cierre de las cuentas de resultados se debe incluir en la cuenta de patrimonio. Esto quiere decir que, si los resultados son positivos (utilidades), la cuenta de patrimonio aumenta, mientras que si los resultados son negativos (pérdidas), la cuenta disminuye. En resumen, El cierre contable implica, como primer paso, la regularización de las cuentas de gastos e ingresos para obtener el resultado del ejercicio. Esto permite saber cuánto se ha ganado o perdido en el periodo. Luego se debe regularizar las cuentas de patrimonio neto (si aumentó o disminuyó según las ganancias o pérdidas) y, finalmente, cerrar todas las cuentas con saldo para que el mismo sea igual a cero. Es posible que surjan diversos problemas con el cierre contable a partir de errores en los registros de los movimientos, por tanto, es necesario hacer ajustes contables. Muchas gracias ……//////