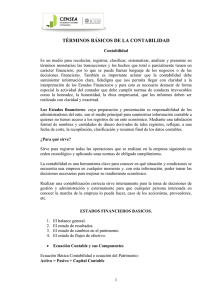

CONTABILIDAD Clasificación de Cuentas Instituto Leopoldo Lugones Tercer año Prof. Maricel Vairoletti Cuentas Patrimoniales Las cuentas Patrimoniales se dividen en: ACTIVO: formado por todos los Bienes y Derechos a Cobrar. PASIVO: Compuesto por todas las Obligaciones a pagar. CUENTAS PATRIMONIALES ACTIVO 1. CAJA 2. DEUDORES POR VENTA 3. BANCO “X” CUENTA CORRIENTE 4. MERCADERÍAS 5. INMUEBLES 6. MAQUINARIAS 7. DOCUMENTOS A COBRAR 8. VALORES A DEPOSITAR 9. RODADOS 10. MUEBLES Y ÚLTILES 11. INSTALACIONES 12. EQUIPOS DE COMPUTACIÓN PASIVO 1. ACREEDORES 2. PROVEEDORES 3. DOCUMENTOS A PAGAR CUENTAS DE ACTIVO: 1. CAJA REPRESENTA: dinero en efectivo. SE DEBITA: Cuando ingresa dinero en efectivo. SE ACREDITA: Cuando egresa dinero en efectivo. SALDO DEUDOR: Representa el dinero existente en Caja. 2. DEUDORES POR VENTA REPRESENTA: A las personas que nos deben de palabra, dinero u otros valores (fiado). En caso de no ser por ventas se utiliza Deudores Varios. SE DEBITA: Cuando nos deben dinero por la venta en cuenta corriente (fiado) de Mercaderías o servicios. SE ACREDITA: Cuando cobramos total o parcialmente los importes que nos deben. SALDO DEUDOR: Representa el importe que nos deben por ventas de mercaderías en cuenta corriente. 3. BANCO “X” CUENTA CORRIENTE REPRESENTA: Dinero, Cheques u otros valores que depositamos en nuestra cuenta corriente bancaria. SE DEBITA: Cuando depositamos dinero o cheques en nuestra cuenta corriente bancaria. SE ACREDITA: Cuando libramos un cheque. SALDO DEUDOR: Representa el dinero depositado en el Banco. 2 4. MERCADERIAS REPRESENTA: Los bienes que el comercio o negocio posee para su venta. SE DEBITA: Cuando compramos Mercadería. SE ACREDITA: Cuando registramos el Costo de la Mercadería Vendida. SALDO DEUDOR: Representa el valor en dinero de las Mercaderías en existencia. 5. INMUEBLES REPRESENTA: Las propiedades, casas, locales, terrenos etc., que pertenecen al comercio o empresa. SE DEBITA: Cuando compramos dichos bienes. SE ACREDITA: Cuando se venden los bienes antes mencionados. SALDO DEUDOR: Representa el valor en Inmuebles que posee el comerciante. 6. MAQUINARIAS REPRESENTA: Las máquinas que el comerciante o empresa utiliza para fabricar o producir otros bienes. Por ejemplo, tornos, pulidoras etc. SE DEBITA: Cuando compramos dichos bienes. SE ACREDITA: Cuando se venden los bienes antes mencionados. SALDO DEUDOR: Representa el valor en maquinarias que posee el comerciante. 7. DOCUMENTOS A COBRAR REPRESENTA: Pagarés que hemos recibido de terceros y que aún no se han cobrado por no haberse producido el vencimiento. SE DEBITA: Cuando recibimos un Pagaré de terceros. SE ACREDITA: Cuando cobramos el Pagaré. SALDO DEUDOR: Representa el importe de documentos a cobrar, aún no vencidos. 8. VALORES A DEPOSITAR REPRESENTA: Los Cheques recibidos de terceros. SE DEBITA: Cuando ingresan Cheques recibidos de terceros. SE ACREDITA: Cuando endosamos Cheques de terceros a entidades bancarias o a otra persona. SALDO DEUDOR: Representa el valor en Cheques de terceros que están en nuestro poder. 9. RODADOS REPRESENTA: Vehículos, camiones, ciclomotores que pertenecen al negocio o empresa y que se utiliza en la actividad comercial. SE DEBITA: Cuando compramos dichos bienes. SE ACREDITA: Cuando se venden los bienes antes mencionados. SALDO DEUDOR: Representa el valor en Rodados que posee el comerciante. 10. MUEBLES Y ÚTILES REPRESENTA: Los muebles que se utilizan para poder desarrollar la actividad comercial. Por ejemplo escritorios, mostradores, sillas, fotocopiadoras, fax, teléfonos, proyectores, celulares, etc. SE DEBITA: Cuando compramos dichos bienes. SE ACREDITA: Cuando se venden los bienes antes mencionados. SALDO DEUDOR: Representa el valor de los bienes en existencia. 11. INSTALACIONES REPRESENTA: Los bienes adosados al inmueble y que utilizamos para desenvolvernos en la empresa. Por ejemplo, estanterías, vidrieras, cartel luminoso, centrales telefónicas, alarmas, equipos de refrigeración. SE DEBITA: Cuando compramos dichos bienes. SE ACREDITA: Cuando se venden los bienes antes mencionados. SALDO DEUDOR: Representa el valor de las Instalaciones en existencia. 3 12. EQUIPOS DE COMPUTACIÓN REPRESENTA: Las computadoras u otros periféricos. (Impresoras, scanner, monitor, teclado, mouse, grabadora de Cd, etc. SE DEBITA: Cuando compramos dichos bienes. SE ACREDITA: Cuando se venden los bienes antes mencionados o le damos de baja. SALDO DEUDOR: Representa el valor de los equipos de Computación en existencia. CUENTAS DE PASIVO: 1. ACREEDORES REPRESENTA: Personas a quienes debemos dinero de palabra (fiado). SE ACREDITA: Cuando quedamos debiendo por compras (no mercaderías) en cuenta corriente (fiado) sin documentar o prestamos recibidos. SE DEBITA: Cuando pagamos o documentamos la deuda. SALDO ACREEDOR: Representa el importe en deuda que tenemos. 2. PROVEEDORES REPRESENTA: A las personas que a quienes les debemos dinero en cuenta corriente (fiado) por haberles comprado mercaderías. SE ACREDITA: Cuando debemos mercaderías por compras efectuadas en cuenta corriente (fiado) SE DEBITA: Cuando pagamos o documentamos la deuda. SALDO ACREEDOR: Representa el importe de la deuda por compra de mercaderías en cuenta corriente. 3. DOCUMENTOS A PAGAR REPRESENTA: Los Pagarés de nuestra firma entregados a terceros y que deberemos pagar cuando llegue el vencimiento. SE ACREDITA: Cuando firmamos un Pagaré. SE DEBITA: Cuando pagamos o renovamos un documento. SALDO ACREEDOR: Representa el importe de de los Pagarés que debemos pagar aún no vencidos. 4 Cuentas de Resultado Las cuentas de Resultado se dividen en: RESULTADO POSITIVO (O GANANCIA): Representan ganancias, beneficios o utilidades. RESULTADO NEGATIVO (O PÉRDIDA): Representan gastos, pérdidas o quebrantos. CUENTAS DE RESULTADO GANANCIAS 1. VENTAS 2. INTERESES GANADOS 3. ALQUILERES GANADOS 4. DESCUENTOS OBTENIDOS 5. COMISIONES GANADAS PÉRDIDAS 1. ALQUILERES PERDIDOS 2. INTERESES PERDIDOS 3. GASTOS GENERALES 4. FLETES Y ACARREOS 5. COMISIONES PERDIDAS 6.DESCUENTOS CEDIDOS CUENTAS DE GANANCIA: 1. VENTAS REPRESENTA: El importe de las mercaderías que vendimos. SE ACREDITA: Por las ventas efectuadas. SALDO ACREEDOR: Representa el importe de las ventas realizadas durante el ejercicio. 2. INTERESES GANADOS REPRESENTA: El recargo que les cobramos a nuestros clientes o deudores por los pagos fuera de término o préstamos de dinero otorgados. También denominada Intereses Obtenidos o Cobrados. SE ACREDITA: Cuando cobramos el Interés. SALDO ACREEDOR: Representa la ganancia por intereses a nuestro favor. 3. ALQUILERES GANADOS REPRESENTA: El importe que cobramos a terceros por usar bienes muebles o inmuebles de nuestra propiedad, durante un tiempo determinado. También denominada Alquileres Obtenidos o Cobrados. SE ACREDITA: Cuando se cobra el Alquiler. SALDO ACREEDOR: Representa la ganancia por alquileres a nuestro favor. 4. DESCUENTOS OBTENIDOS REPRESENTA: La rebaja en el precio de las mercaderías o bienes que nos hacen. También denominada Descuentos Ganados. SE ACREDITA: Cuando nos otorgan el descuento. SALDO ACREEDOR: Representa la ganancia por los descuentos obtenidos. 5 5. COMISIONES GANADAS REPRESENTA: Retribución que corresponde por servicios prestados. También denominada Comisiones Obtenidas o Cobradas. SE ACREDITA: Por las ventas efectuadas. SALDO ACREEDOR: Representa el importe de las ventas realizadas durante el ejercicio. CUENTAS DE PÉRDIDA: 1. ALQUILERES PERDIDOS REPRESENTA: El importe que pagamos a terceros por usar bienes muebles o inmuebles que no son de nuestra propiedad, durante un tiempo determinado. También denominada Alquileres Pagados o Cedidos. SE DEBITA: Cuando se paga el alquiler. SALDO DEUDOR: Representa la pérdida sufrida por los alquileres pagados. 2. INTERESES PERDIDOS REPRESENTA: el recargo que nos cobran por pagos fuera de término o préstamos solicitados. SE DEBITA: Cuando se paga el interés. SALDO DEUDOR: Representa la pérdida sufrida por los intereses pagados. 3. GASTOS GENERALES REPRESENTA: Los gastos de bajo importe en todo comercio. Por ejemplo papeles, artículos de limpieza, luz. En caso que los servicios de luz, gas o teléfono correspondan a importes elevados y que tengan incidencia significativa en el proceso de producción, se aconseja individualizar en una cuenta propia. SE DEBITA: Cuando se producen dichos gastos. SALDO DEUDOR: Representa la pérdida sufrida por los gastos pagados. 4. FLETES Y ACARREOS REPRESENTA: El importe que abonamos por el transporte (flete), carga y descarga (acarreo) de mercadería o bienes a una empresa de transporte. SE DEBITA: Cuando se paga el flete. SALDO DEUDOR: Representa la pérdida sufrida por los fletes pagados. 5. COMISIONES PERDIDAS REPRESENTA: la retribución abonada a vendedores, comisionistas, etc. Por tareas que hemos encargado. También denominada Comisiones Pagadas o Cedidas. SE DEBITA: Cuando se paga la comisión. SALDO DEUDOR: Representa la pérdida sufrida por los comisiones pagadas. 6. DESCUENTOS CEDIDOS REPRESENTA: La rebaja en el precio de las mercaderías que nosotros efectuamos a nuestros clientes. También denominada Descuentos Otorgados o Perdidos. SE DEBITA: Cuando concedemos el descuento. SALDO DEUDOR: Representa la pérdida sufrida por el descuento otorgado. 6