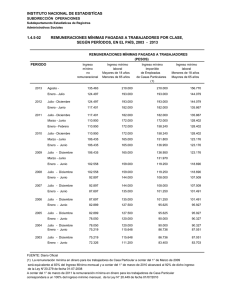

AUDITORÍA AL DÍA Finalmente, la remuneración bruta del trabajador deberá ascender a la suma de S/. 4.927.72 a efectos de recibir un neto de S/. 4,000. Notas al caso: Remuneración anual proyectada, como en el supuesto el funcionario entra a laborar en junio de 2008, percibirá 8 sueldos completos (junio a diciembre y la gratificación de diciembre), por ello indicamos que esta suma es igual a 8X. La gratificación de julio de 2008 se calcula por el periodo trabajado de enero a junio, pagándose tantos sextos como meses completos haya laborado, como solo laborará en junio, le corresponde 1/6. 41 Descuentos por AFP, se indicó según datos proporcionados que el descuento era igual al 12.83% si esta cifra la expresamos en forma de factor tenemos 0.1283 Descuentos por quinta categoría, la tasa aplicable por esta remuneración anualizada es igual al 15% la cual si se expresa en forma de factor es igual a 0.15. AUDITORÍA AL DÍA PROGRAMA DE AUDITORÍA DE GASTOS Propósito del procedimiento Objetivo: Verificar si los gastos de personal guardan relación directa con la generación de la renta o con el mantenimiento de la fuente si corresponde al periodo en revisión y su adecuado tratamiento tributario. Procedimiento Hecho por Ref. Nº 1. De los meses seleccionados determinar el alcance de la verificación la cual incluirá una muestra de remuneraciones de: • Funcionarios (accionistas, socios o dueño). • Empleados. • Obreros y otros. Respecto de la muestra seleccionada, se solicitará la documentación sustentatoria (boletas de pago, contratos de trabajo, tarjetas de control de ingreso y salida del trabajador) y se verificará: • Que las remuneraciones estén relacionadas con empleados reales que han prestado un servicio y que los pagos por estos hayan sido efectuados a los mismos trabajadores. • Que todos los costos de las remuneraciones y beneficios laborales, estén adecuadamente registrados en el periodo correspondiente. • Que las remuneraciones hayan sido canceladas dentro del plazo establecido para la presentación de la declaración anual del IR del correspondiente ejercicio. • Que la provisión para compensación por tiempo de servicios y vacaciones debe constar en los respectivos libros de contabilidad. Todo exceso de provisión constituye un gasto o costo reparable. • Que las boletas de pago correspondan al trabajador que figura en las planillas. • Si existen gastos por enfermedad de asistencia de salud, verificar que: - Hayan sido devengados en el ejercicio comercial en el cual se imputan. - El beneficio de los trabajadores se encuentre vinculado a la generación de rentas gravadas. - Los gastos se encuentran acreditados con el respectivo comprobante de pago. • Si existen gastos por seguro médico familiar, verificar que estos hayan sido efectuados a favor del cónyuge e hijos menores de 18 años y/o mayores de 18 incapacitados y que no hayan sido cobrados (total o parcialmente) al trabajador. • Que si la entrega de aguinaldos a los trabajadores han sido efectuados con bienes de propiedad de la empresa: - Se haya afectado con el IGV. - Que la base imponible considerada corresponda al valor de adquisición de los bienes retirados. 2. Si se efectúan pagos por remuneraciones a directores de la empresa, verificar que se encuentren debidamente sustentadas en las respectivas actas de directorio, sea manual o en hojas sueltas, las cuales deben encontrarse debidamente legalizadas y que hayan sido deducibles en la medida que el importe no exceda del 6% de la utilidad comercial del ejercicio. A efectos de determinar la utilidad comercial, se aplica el siguiente procedimiento: Utilidad contable del ejercicio correspondiente (-) Retribuciones al Directorio Utilidad comercial del ejercicio correspondiente La retribución que anualmente exceda el límite del 6% constituye un gasto reparable que se debe adicionar vía declaración jurada. No se considera para establecer el límite, los pagos que se hayan efectuado a los directores por retribuciones correspondientes a ejercicios anteriores. CONTADORES & EMPRESAS / N° 87 B-10 42 ASESORÍA CONTABLE Y AUDITORÍA Procedimiento 3. Hecho por Ref. Nº Si se efectúa el pago de remuneraciones a accionistas verificar que estos trabajen efectivamente en la empresa (verificar el contrato de trabajo, boleta de pago y libro de planillas). La empresa además de realizar la inscripción en el libro de planillas a los accionistas o socios, debe demostrar fehacientemente la existencia de un contrato de trabajo en el cual se den los elementos esenciales que configuren la existencia de una relación laboral, tales como la prestación de los servicios de manera personal y directa, el pago de la remuneración en efectivo o en especie, con la respectiva boleta de pago, y se debe demostrar la existencia de subordinación. INFORMÁTICA PARA CONTADORES LA FUNCIÓN AUTOGUARDAR EN WORD Imaginemos la siguiente situación, estamos por culminar un trabajo en Word y de pronto una fluctuación en la energía eléctrica y el programa se bloquea, en el argot informático se “colgó”, y nos damos cuenta de que no habíamos grabado nuestro archivo, ¿le parece familiar esta situación? Ahora bien, no está demás saber que mediante una combinación de teclas puede grabar rápidamente su trabajo en ejecución. Así, presionando al mismo tiempo las teclas Ctrl y G se graba el archivo de trabajo (ver gráfico Nº 3). GRÁFICO Nº 2 Para que no vuelva a suceder, deberíamos conocer que en el Word existe una función de autoguardar, la cual, una vez configurada, permitirá que el propio programa realice automáticamente una grabación del archivo de trabajo. La secuencia de pasos a seguir se inicia seleccionando la opción que se aprecia en el gráfico Nº 1. Luego marcamos la opción “Guardar info de Autorrecuperación cada”: indicando la cantidad de minutos que deben transcurrir para que el Word realice una grabación del archivo que se está trabajando (ver gráfico Nº 2). GRÁFICO Nº 1 GRÁFICO Nº 3 B-11 1ra. quincena - Junio 2008