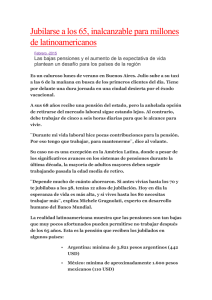

En general la pensión se entiende como un seguro social frente a los riesgos laborales (desempleo, accidente de trabajo, enfermedad, seguro médico, invalidez...) o contra la vejez (jubilación) u otras circunstancias sobrevenidas por dependencia como la discapacidad, viudez, orfandad, la separación o divorcio y otras derivadas de la acción militar, a víctimas de atentados terroristas o por sentencias derivadas de errores privados (accidentes laborales, accidentes de tráfico, errores médicos...) o públicos (sentencias de prisión erróneas, dejación de controles públicos, accidentes) que también pueden generar pensiones. Estas situaciones de protección social generan a título individual distintas pensiones: Pensiones contributivas: se ha pagado a lo largo de un tiempo, normalmente en la vida laboral (por el pensionista y/o la empresa) el derecho a recibir una pensión. Pensión de jubilación Pensión por desempleo (seguro de desempleo o subsidio de desempleo) Pensiones no contributivas: no se ha pagado por ese derecho directamente ya que se deriva del sistema de protección general o de las leyes establecidas. Pensión de viudedad/viudez Pensión de orfandad Pensión al cónyuge Pensión alimenticia Las pensiones han sido, tradicionalmente, un pago a un empleado jubilado o inválido o al cónyuge y descendientes de un empleado fallecido. La pensión creada por el empleador a beneficio de un empleado se conoce como plan de jubilación o de pensión privado. Los sindicatos y otras organizaciones también pueden ofrecer pensiones. En los estados donde existe un nivel de Estado del bienestar mínimo, suele existir un sistema público de pensiones. La respuesta de los sistemas privados de pensiones responden exclusivamente a la capitalización producida por ahorro y rendimiento que se haya obtenido en la fecha de percepción de la correspondiente prestación.4 Los sistemas privados de pensiones no responden a hechos no contemplados en el contrato de capitalización ni a circunstancias sobrevenidas no establecidas.1 Se busca con ellos aprovechar la eficiencia del funcionamiento del sector privado, el cual tiene 'dolientes' -dueños- individuales, lejos de la administración burocrática del sector público. Se dinamiza así la inversión de los recursos acumulados con el ahorro, retroalimentados con su capitalización, en diversas clases de instrumentos financieros del mercado de capitales y por tanto el desarrollo económico de gran parte de los aparatos productivos de la sociedad. La implantación de los sistemas privados de pensiones es reclamado por la derecha política como instrumento para disponer de la enorme capitalización que supone cualquier sistema de pensiones. Argumentan la mayor eficiencia y la reducción de costes.14 Diferencias entre sistemas públicos y privados. Una gran parte de los sistemas públicos de pensiones funcionan como un mecanismo de solidaridad intergeneracional. Las contribuciones de los trabajadores en activo de hoy pagan las pensiones de hoy. Los sistemas privados de capitalización administran los ahorros personales de cada trabajador y devuelven el fruto de sus inversiones al final de la vida laboral de este. Mientras los primeros garantizan que el jubilado recibirá una pensión en función de su contribución al sistema, los segundos están al albur de la rentabilidad que sean capaces de conseguir los administradores de los fondos. A largo plazo es común que los beneficios se reduzcan considerablemente devorados por la inflación, las sucesivas crisis financieras, etc. por lo que ofrecen menos garantías. Existen sistemas mixtos, como el introducido en Chile, cuya rentabilidad ha sido muy discutida. En el caso español, la rentabilidad ofrecida por el sistema público es más alta que cualquier fondo privado al que el trabajador acuda capitalizando la misma cantidad que contribuye al público.5 En USA, los estados y entidades públicas mantienen fondos de pensiones cuya administración, después de la introducción de la Employee Retirement Income Security Act por la administración Ford, ha sido en muchos casos transferida a fondos de capital riesgo, con consecuencias desastrosas para los empleados.6 Las crisis financieras, la mala administración, el uso de los fondos para fines diferentes a los previstos, ha dejado a millones de trabajadores americanos, públicos o privados, sin pensión.