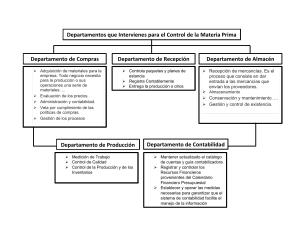

CICLOS DE ACTIVOS NO FINANCIEROS ‘ Los activos no financieros son los tangibles , que podemos tocar tienen un valor físico y se pueden incluir los activos corrientes (como el inventario) algunos no corrientes (como terrenos o edificios) como todos los activos deben proporcionar benéficos económicos a futuro fruto de una transacción previa por ejemplo una compra y venta Documentos que usamos para el ciclo de Activo no financiero ➢Facturas de proveedores ➢Cheque si lo hay ➢Letras de cambio ➢Pagares ➢Consignaciones ➢Toma de pedidos ➢Requisitos de compra ➢ Notas crédito ➢ Pedidos de los clientes ➢ Ordenes de venta y embarque ➢ Solicitudes de compra ➢ Control de inventarios ➢ Contratos ➢ Recibo de servicios Procesos de los activos no financieros • • • • • • • • Compra Cuentas por pagar Selección de proveedores Recepción de mercancías y suministros Control de calidad de las mercancías y servicios adquiridos Registro y control de cuentas por pagar Desembolso de efectivo Control de inventarios • Desembolso que se enlaza en el ciclo de tesorería • Recepción de bienes mercancías y servicios que se enlazan en el ciclo de producción • Resumen de actividad (pólizas de registro contable) que se enlazan con el ciclo de informe financiero • Determinación de la vida útil para ello hay que tener en cuenta : ✓ La utilización esperada del activo ✓ El desgaste físico esperado ✓ La absorbencia física y comercial ✓ Los limites legales o restricciones contractuales para el uso del actvivo PROPIEDAD PLANTA Y EQUIPO ❖Utilización para la empresa ❖Propiedad de inversión ❖Compra y venta ❖Reconocimiento y valor de adquisición ❖Valor razonable ❖Deterioro o devaluación ❖Revelación ❖Costo de salvamento o valor residual ❖Depreciación ❖Gastos de deterioro Proceso para el registro contable EJEMPLO • Compra de mercancías a gran contribuyente por $4.600.000 se paga a crédito CUENTA DEBITO INVENTARIOS $4.960.000 IVA $874.000 CREDITO RTE FUENTE $115.000 RTE ICA $50.984 CXP $5.668.016