ASPECTOS RELEVANTES SOBRE LA APLICACIÓN DE

Anuncio

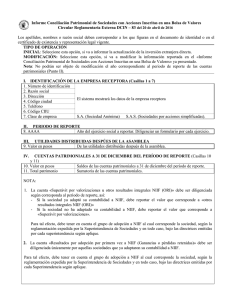

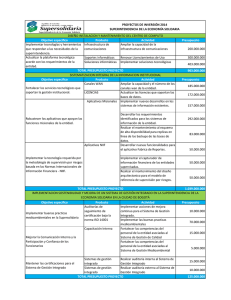

ASPECTOS RELEVANTES SOBRE LA APLICACIÓN DE LAS Norma general: NIIF Ley 1314 de Julio 13 de 2009 Entidad normalizadora: Consejo Técnico de la Contaduría Pública (entidad normalizadora, para efectos del desarrollo técnico y normativo) Último direccionamiento: Julio de 2012, se establecen de manera más precisa las clasificaciones de una empresa, tomando en cuenta factores como el tamaño, monto de activos, volumen de ingresos y número de empleados, para realizar el proceso de convergencia en forma diferenciada. En nuestro caso las Cooperativas que de acuerdo en la carta circular nº 001 de la Superintendencia de la Economía Solidaria que cumplan los siguientes requisitos: Entidades con activos superiores a 30.000 SMLMV o con más de 200 empleados y que no cumplan con los requisitos del literal C del grupo 1. Entidades con activos totales entre 500 y 30.000 SMLMV o que tengan entre 11 y 200 empleados y que no sean emisores de valores ni entidades de interés público. Microempresas con activos de no más de 500 SMLMV o 10 empleados y cuyos ingresos brutos anuales sean iguales o superiores a 6.000 SMLMV. Dichos ingresos brutos son los ingresos correspondientes al año gravable inmediatamente anterior al periodo sobre el que se informa. El grupo 2 aplicará las Normas de Información Financiera NIF- NIIF para PYMES, será objeto de auditoría basada en Normas de aseguramiento de la Información (NAI) y Otras Normas de Información Financiera (ONI). De esta manera, cada empresa se ubica en el grupo que le corresponde y sólo aplicarían NIIF plenas a las Cooperativas que captan de terceros, las aseguradoras y los organismos cooperativos de grado superior. Por otra parte, los plazos iníciales se ampliaron y los tres (3) grupos de aplicación tendrán un año adicional (se aplazaron un año las etapas de transición e implementación) y así tanto la Superintendencia como las empresas tendrán un tiempo apenas suficiente para preparar sus sistemas de información y realizar el proceso de capacitación básica, que gradualmente aumentará a niveles de mayor profundidad para directivos y empleados de las empresas. La capacitación y la implementación son los elementos claves en el desarrollo del proceso de convergencia a normas NIIF, para efectos de una mayor ilustración acerca de las inquietudes más frecuentes que surgen sobre el particular señalamos lo siguiente: CAPACITACIÓN La empresa debe elaborar un plan de capacitación a directivos y a todos los empleados de la organización. Es importante que al elegir el plan la capacitación, los instructores no solamente tengan el conocimiento teórico sino práctico sobre la aplicación de las normas. COSTO DE LA INVERSIÓN EN CAPACITACIÓN La capacitación es vital, teniendo presente que no hacerlo puede significar una total dependencia de los consultores. Este proceso de capacitación de acuerdo con el tamaño, volumen de operaciones y número de funcionarios, podrá estar entre diez (10) y quince (15) millones de pesos. I INTENSIDAD HORARIA Para efectos de dar cumplimiento al programa de capacitación se pueden establecer varias etapas de acuerdo al nivel de complejidad Actividad de información y sensibilización (8 horas). Curso taller para realizar la implementación (30 horas). Diplomados o especializaciones (80 a 120 horas). Finalmente en este punto, hay que considerar que entre más larga sea la capacitación, requerirá más tiempo y es posible que usted olvide los conceptos e información recibida al inicio del curso. En consideración a lo anterior, lo aconsejable es que desde el inicio los cursos sean de corta duración, ya que de esta manera, existe la posibilidad que usted pueda recordar gran porcentaje de lo aprendido y empalmar más fácilmente con las normas aplicables a su empresa. El cronograma para aplicación de las Normas es el siguiente: Para los usuarios que conforman el grupo II: Fecha de expedición de las normas NIIF para PYMES: A más tardar el 31 de diciembre de 2013. Periodo de preparación obligatoria: Año 2014. Fecha de transición-balance de apertura: 1º de enero de 2015. Fecha de reporte-Estados financieros NIIF: 31 de diciembre de 2016. Centro de Estudios Corjireh