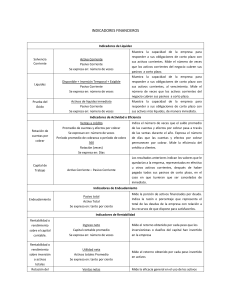

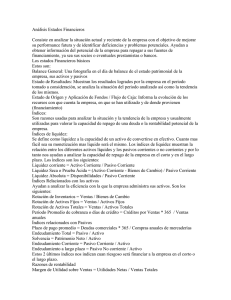

Contabilidad Financiera Análisis de Estados Financieros Documento de Trabajo CONTENIDO 1 2 3 4 5 6 7 Los objetivos del análisis financieros Formas del análisis financieros Los índices financieros Indices de liquidez Indides de gestión o eficiencia Indices de solvencia Indices de rentabilidad Preparado por Beatrice Avolio de Vargas-Corbacho Documento de trabajo elaborado para fines didácticos. Prohibida su reproducción total o parcial sin permiso del autor. Última actualización: JUNIO 2003 ANÁLISIS DE ESTADOS FINANCIEROS . 1 LOS OBJETIVOS DEL ANÁLISIS FINANCIERO El análisis de los estados financieros tiene por objetivo la evaluación de la situación económica y financiera de una empresa, a partir de las PERMITE EVALUAR EL DESEMPEÑO ANTERIOR DE UNA EMPRESA. condiciones de equilibrio de su estructura financiera y económica y ANALISIS PERMITE EVALUAR LA CONDICIÓN de sus flujos financieros. A través DE ACTUAL DE UNA EMPRESA. ESTADOS FINAN. del análisis de los estados BUSCA PREDECIR EL POTENCIAL FUTURO E financieros de una empresa es LA ENTIDAD, PROPORCIONAR INDICIOS SOBRE LA FORMA EN LA QUE LA EMPRESA posible evaluar el desempeño RESPONDERA A LOS DESARROLLO ECONOMICOS FUTUROS. anterior, la condición actual del negocio y en cierta manera, hasta predecir el potencial futuro y la capacidad de la empresa para adaptarse a condiciones variantes. Casi todas las decisiones tomadas por una empresa se ven reflejadas en última instancia en los estados financieros, por lo que estos informes proporcionan una gran ayuda a los usuarios internos y externos que deben hacer juicios acerca de la empresa. El análisis de los estados financieros es útil para FUENTES DE INFORMACIÓN PARA EL ANÁLISIS FINANCIERO muchas personas. Por un lado, los acreedores están ANALISIS DE LOS ESTADOS FINANCIEROS interesados en la liquidez de la empresa para el repago de sus deudas; los accionistas INFORMACIÓN COMPLEMENTARIA CUALQUIER - Operaciones, lineas de negocios. están interesados en la OTRO TIPO - Mercado, productos, DE INFORM. rentabilidad del negocio; la gerencia está interesada en la LOS ESTADOS NOTAS A LOS FINANCIEROS: ESTADOS FINANCIEROS: gestión, etc. Por esta razón, - Principios contables - Información complementaria. - Partidas extraordinarias. - Hechos relevantes des.cierre los diferentes usuarios de los estados financieros suelen emplear diferentes procesos analíticos y enfatizan el análisis de la información de acuerdo con sus propósitos individuales. 2 FORMAS DEL ANÁLISIS FINANCIERO El análisis de los estados financieros puede ser realizado de diversas formas, las cuales no son excluyentes sino más bien complementarias. Las modalidades más utilizadas de análisis están conformadas por: el análisis porcentual, los ratios o índices financieros, el análisis del flujo de fondos y flujo de efectivo y finalmente, para fines de presentación, el análisis gráfico. Análisis porcentual. La mayoría de los analistas inicia el estudio de los estados financieros con un examen de las relaciones y cambios generales porcentuales que se muestran en los estados financieros. Este análisis consiste en transferir los valores absolutos mostrados en los estados financieros a valores relativos con el objeto de realizar un análisis más objetivo. El análisis porcentual puede ser de dos tipos. El primero es el análisis vertical, que traducen los montos de los estados financieros como porcentajes de una partida básica. En el caso del Estado de Ganancias y Pérdidas, todas las partidas suelen ser expresadas como un porcentaje de las ventas. En el caso del Balance General, todos los rubros del activo, pasivo y patrimonio 2. ANÁLISIS DE ESTADOS FINANCIEROS . se convierten en porcentajes respecto al total del activo o, lo que es lo mismo, al total de pasivo y patrimonio. En los cuadros siguientes se adjuntan los estados financieros de Plásticos S.A., una empresa hipotética la cual será utilizada para fines ilustrativos. Asimismo, en el cuadro adjunto se muestra el análisis vertical del Estado de Ganancias y Pérdidas. ANALISIS VERTICAL ANALISIS HORIZONTAL GANANCIAS Y PERDIDAS BALANCE GENERAL LAS MODIFICACIONES POR PERIODOS BASADAS EN PORCENTAJES. Como porcentajes de las ventas netas. Como porcentaje de los activos. ANALISIS DE RATIOS Vinculan partidas de los EEFF para ubicar aspectos claves. LIQUIDEZ SOLVENCIA GESTIÓN RENTABILIDAD La segunda forma de análisis porcentual es el análisis horizontal, el cual tiene por objetivo el mostrar la forma en que las partidas individuales cambian de un periodo a otro. Para esto, todas las partidas de un periodo con expresadas como porcentaje del periodo base, de manera que se calcula un incremento o decremento porcentual respecto al año anterior. En el cuadro adjunto se muestra el análisis horizontal del Balance General de Plásticos S.A. Ratios o índices financieros. Suelen conformar la parte central del análisis de los estados financieros. Se definen como coeficientes que vinculan diferentes partes de los estados financieros, en un intento por encontrar claves sobre ciertos aspectos particulares del negocio. Las razones financieras suelen centrarse en cuatro áreas específicas, como son: la liquidez a corto plazo, la solvencia a largo plazo, la gestión o eficiencia y la rentabilidad. El detalle del análisis basado en ratios será explicado en detalle en el presente documento. Flujo de fondos y flujo de efectivo. El análisis del flujo de fondos y del flujo de efectivo tiene por objetivo el analizar en detalle el movimiento financiero de la empresa, sobre la base de las fuentes de fondos disponibles en el periodo y el uso al que se han destinado dichas fuentes. La fuente de información para este análisis proviene de los Estados de Flujo de Efectivo y del Estado de Cambios en la Situación Financiera. Para efectos de análisis, los flujos pueden ser analizados desde el punto de vista de fuentes y usos. También es conveniente analizar los flujos tomando en cuenta el origen de su movimiento, clasificándolos en actividades de operación, actividades de inversión y actividades de financiamiento. Análisis gráfico. El análisis gráfico es utilizado para fines de presentación y no presenta una forma definida sino que puede ser ampliamente utilizado de acuerdo al propósito del análisis, el público objetivo, y la imaginación del analista para trasmitir los resultados de la manera más clara posible. Dentro del análisis gráfico, podemos distinguir entre otros, los gráficos de barras, los gráficos de participación circular llamados pie o tortas, y gráficos de tendencias basados en ordenadas (valores o montos) y abcisas (tiempo o año). PLASTICOS S.A. 3. ANÁLISIS DE ESTADOS FINANCIEROS . Estado de Ganancias y Pérdidas Por el periodo terminado al 31 de diciembre (expresado en miles de unidades monetarias) Ventas netas 20X0 20X1 20X2 27,047 34,005 53,226 Costo de ventas (18,031) (19,578) (31,850) Utilidad bruta 9,016 14,427 21,376 Gastos de ventas 4,569 6,113 10,627 Gastos de administración 3,057 3,210 5,029 Utilidad de Operación 1,390 5,104 5,720 Intereses y gastos bancarios (neto) (3,714) (3,558) (5,709) Resultado por exposición a la inflación 482 200 1,119 Otros (neto) (41) (188) 62 (1883) 1,558 1,192 (0) (470) (358) Utilidad antes de part. e imp. Impuesto a la renta Utilidad (perdida) neta (1,883) 1,088 834 ====== ====== ======= ANÁLISIS VERTICAL PLASTICOS S.A. Estado de Ganancias y Pérdidas Por el periodo terminado al 31 de diciembre (en porcentajes) Ventas netas 20X0 100.0% 20X1 100.0% 20X2 100.0% Costo de ventas -66.7% -57.6% -59.8% Utilidad bruta 33.3% 42.4% 40.2% Gastos de ventas 16.9% 18.0% 20.0% Gastos de administración 11.3% 9.4% 9.4% Utilidad de Operación 5.1% 15.0% 10.7% Intereses y gastos bancarios (neto) -13.7% -10.5% -10.7% Resultado por exposición a la inflación 1.8% 0.6% 2.1% Otros (neto) -0.2% -0.6% 0.1% Utilidad antes de part. e imp. -7.0% 4.6% 2.2% Impuesto a la renta Utilidad (pérdida) neta 0.0% -1.4% -0.7% -7.0% ======= 3.2% ======== 1.6% ======== 4. ANÁLISIS DE ESTADOS FINANCIEROS . PLASTICOS S.A. Balance General Al 31 de diciembre (expresado en miles de unidades monetarias) 20X0 20X1 20X2 11,765 382 3,804 255 6,307 1,017 21,129 1,012 6,500 428 11,722 1,467 26,435 1,478 7,722 995 14,676 1,564 5,213 33 5,180 4,579 47 4,532 7,814 69 7,745 Total Activo 16,978 25,708 34,249 Pasivo 15,321 19,963 27,670 Pasivo Corriente Sobregiros y préstamos bancarios Cuentas por pagar comerciales Otras cuentas por pagar Parte corriente deuda largo plazo 11,846 6,243 4,260 766 577 16,875 5,435 7,726 2,217 1,497 22,683 10,899 10,264 672 848 Pasivo No Corriente Provisión CTS Deuda a largo plazo 3,475 1,199 2,276 3,088 1,381 1,707 4,987 1,746 3,241 Patrimonio Capital Social Resultados Acumulados 1,657 3,845 (2,188) 5,745 6,845 (1,100) 6,580 6,845 (265) Total Pasivo y Patrimonio 16,978 25,708 34,249 Activo Activo Corriente Caja y Bancos Cuentas por cobrar comerciales Otras cuentas por cobrar Inventarios Gastos pagados por anticipado Activo No Corriente Inversiones en Valores Activo Fijo Neto 5. ANÁLISIS DE ESTADOS FINANCIEROS . ANALISIS HORIZONTAL PLASTICOS S.A. Balance General Al 31 de diciembre (en porcentajes) 20X0 20X1 20X2 Activo Corriente 100.0% 179.6% 224.7% Caja y Bancos Cuentas por cobrar comerciales Otras cuentas por cobrar Inventarios Gastos pagados por anticipado 100.0% 100.0% 100.0% 100.0% 100.0% 264.9% 170.9% 167.8% 185.9% 144.2% 386.9% 203.0% 390.2% 232.7% 153.8% Activo No Corriente Inversiones en Valores Activo Fijo Neto 100.0% 100.0% 100.0% 87.8% 142.4% 87.5% 149.9% 209.1% 149.5% Total Activo 100.0% 151.4% 201.7% Pasivo 100.0% 130.3% 180.6% Pasivo Corriente Sobregiros y préstamos bancarios Cuentas por pagar comerciales Otras cuentas por pagar Parte corriente deuda largo plazo 100.0% 100.0% 100.0% 100.0% 100.0% 142.5% 87.1% 181.4% 289.4% 259.4% 191.5% 174.6% 240.9% 87.7% 147.0% Pasivo No Corriente Provisión CTS Deuda a largo plazo 100.0% 100.0% 100.0% 88.9% 115.2% 75.0% 143.5% 145.6% 142.4% Patrimonio Capital Social Resultados Acumulados 100.0% 100.0% 100.0% 346.7% 178.0% 50.3% 397.0% 178.0% 12.2% Total Pasivo y Patrimonio 100.0% 151.4% 201.7% Activo 6. ANÁLISIS DE ESTADOS FINANCIEROS . 3 LOS ÍNDICES FINANCIEROS Los índices, ratios o razones financieras son cocientes numéricos que miden la relación que existe entre determinadas cuentas de los estados financieros de las empresas, ya sea tomadas individualmente o agrupadas por sectores o tamaños. Algunos de ellos se calculan a partir de Balance General, otros a partir del Estado de Resultados, y algunas veces, a partir de ambos informes financieros. 1. Estos índices son de una gran variedad y se utilizan en la evaluación de las empresas y de la gestión empresarial, es decir, buscan reflejar la situación de la empresa, la eficiencia con que han desarrollado sus operaciones y el grado de corrección con el que han manejado sus recursos2. El análisis e interpretación de estos índices tiende a dar un conocimiento mejor sobre la condición financiera y el desempeño de un negocio del que se obtendría con un análisis simple de los datos. Limitaciones No obstante la validez reconocida de los índices financieros en todo el mundo, estos presentan algunas limitaciones tanto en su significado como en su interpretación, el cual varía según el enfoque empleado desde el punto de vista de empresarios, gerentes, banqueros, inversionistas o acreedores. Desde el punto de vista de su significado, usualmente los índices se expresan en forma numérica y es muy corriente que se les considere como una medida exacta del estado económico y financiero de una empresa. Con frecuencia, los empresarios consideran que los estados contables reflejan con exactitud la realidad económica de una empresa; sin embargo, es necesario ir más allá de estas cifras para analizar razonablemente la situación de un negocio y tener una idea más aproximada de una realidad concreta. Por ejemplo, datos contables como la depreciación, las provisiones y las reservas constituyen cifras estimadas que no necesariamente reflejan la depreciación económica. En otros casos, por ejemplo, las letras por cobrar en algunas empresas no resultan ser tan claramente parte del activo corriente como para medir con rigurosidad la liquidez de una empresa, por lo que es necesario en ocasiones descartar la porción que no es corriente y combinar el análisis con el índice del período de cobros para opinar sobre la realización de la cuenta. Desde el punto de vista de su interpretación, el análisis puede tener un significado diferente para distintas personas. Por ejemplo, para un analista de créditos o para un acreedor, su interés principal está en que la empresa tenga el más alto nivel de liquidez posible a corto plazo, de manera que no tenga ninguna dificultad para pagar sus obligaciones. Pero por otro lado, para los accionistas, esta situación puede no ser igualmente favorable porque significa que están financiando una mayor proporción de activos corrientes o que se cuenta con un exceso de activos de corto plazo que no generan rentabilidad para la empresa. Por estas razones, es necesario tener en cuenta para el análisis de los índices financieros, que éstos están calculados sobre la base de los informes financieros (Balance General y Estado de Resultados), y que por lo tanto, presentan las mismas limitaciones que tiene la información contable sobre la cual se basan. Además, es fundamental tener presente que no existen índices “ideales” para todos, y que todo análisis siempre debe realizarse de acuerdo con el tipo de negocio de la empresa, las condiciones macroeconómicas en las que se encuentre y el punto de vista del analista. Por 1 2 CONASEV. Indicadores Financieros Empresariales. Edición 1996. Idem. 7. ANÁLISIS DE ESTADOS FINANCIEROS . ejemplo, la estacionalidad en el nivel de ventas, como es el caso de la cerveza, puede generar distorciones en los índices que es necesario tomar en cuenta para su interpretación. La presencia de índices que pueden ser indicativos de alta liquidez también pueden ser señales de excesos que llevan a ineficiencias en el uso de los recursos financieros. Otro caso es el de empresas en las que la cobertura para existencias puede paracer excesiva y alcanzar hasta unos 5 ó 6 meses pero que se justifican por factores estacionales, para aprovechar descuentos por volumen que justifican importantes compras, o perspectivas de precios de mercado que proyectan una ventaja significativa (como la cosecha de algodón que obliga a comprar en grandes volúmenes). El resumen, el punto que es necesario tener claro es que los índices financieros ayudan a la evaluación de un negocio pero no son “sustitutivas de un juicio sólido”. Lo mejor que se puede esperar de un análisis de índices financiero es señalar las excepciones y las variaciones, es decir, las relaciones que parecen estar fuera de línea en relación de las tendencias y las cuales podrían causas problemas. Las razones financieras no indican problemas específicos ni causas; pero son útiles para señalar las áreas que pueden ser problemáticas o que pueden requerir de mayores investigaciones3. La comparación La comparación es la clave en el análisis de estados financieros. Por un lado, se deben comparar los índices de la situación presente con índices de situaciones pasadas o esperadas en el futuro para la misma empresa para un periodo de tiempo que cubra varios años. También, los índices pueden ser calculados sobre estados financieros proyectados y ser comparados con índices presentes y actuales. Este tipo de comparación permite analizar la naturaleza de los cambios y determinar si se ha presentado una mejoría o deterioro en la condición financiera y en el desempeño de la firma en el tiempo4. LA COMPARACIÓN ES LA CLAVE COMPARACION CON PERIODOS ANTERIORES COMPARACION CON METAS COMPARACION CON OTRAS ENTIDADES El otro tipo de comparación comprende la relación entre los índices de una empresa con aquellos que muestran empresas similares o con índices promedio de la industria en el mismo punto en el tiempo. En este caso, la comparación proporciona una visión relativa de la condición financiera y del desarrollo de la empresa. Aunque las comparaciones con el promedio de la industria no siempre revelan la fortaleza o debilidad financiera, son útiles para identificar empresas que están fuera de lo normal. La identificación de desviaciones significativas permite 3 SPILLER Earl A.; GOSMAN, Martin L.. Contabilidad Financiera. Cuarta edición, ed. Mac Graw Hill, México, 1988. 4 VAN HORNE, James C. Fundamentos de Administración Financiera. Ed. Prentice Hall Internacional. España, 1979. 8. ANÁLISIS DE ESTADOS FINANCIEROS . determinar aspectos relevantes que deben ser examinados para determinar las causas que están detrás de ese hecho. En el caso de Estados Unidos, existen firmas independientes que proporcionan información sobre índices promedio de la industria, como son Dun & Bradstreet y Robert Morris Asociados. En el caso peruano, la Comisión Nacional Supervisora de Empresas y Valores (CONASEV) proporciona algunos índices relativos a las industrias locales. Estos datos son calculados sobre los estados financieros auditados de las empresas que están legalmente obligadas a presentar dicha información a la CONASEV, de acuerdo con el Reglamento para la Preparación de Información financiera5. En cualquier tipo de comparación es imprescindible tomar en cuenta de que, a pesar de que se cuente con ratios estandarizados de la industria, se debe ser cauteloso en la interpretación de las comparaciones. Solamente se pueden comparar “peras con peras y no con manzanas”. Clases de índices financieros Tradicionalmente los libros de texto han clasificado a los índices financieros en cuatro grupos: los que tienen que ver con la liquidez, la gestión, la solvencia y de rentabilidad de la empresa. Sin embargo, los diferentes textos que existen tienden a ser confusos en la presentación de los índices, considerándolos con denominaciones diferentes y presentando diferentes tipos de clasificaciones. En el presente documento los índices financieros han sido divididos en cuatro grupos, de acuerdo con la clasificación realizada por la Comisión Nacional Supervisora de Empresas y Valores: de liquidez, gestión, solvencia y rentabilidad. Se ha decidido considerar esta clasificación dado que son estos los indicadores financieros con los que se cuenta a nivel consolidado por actividad económica de las principales empresas del país. Asimismo, dentro de cada clase de índices, existen un gran número de ratios financieros y es posible calcular siempre nuevas relaciones en función de los datos financieros con los que se cuente. Sin embargo, en el presente documento solamente se resumen aquellos índices financieros fundamentales que son utilizados en el análisis financiero y económico de las empresas. La razón de esta distinción es que, en la mayoría de casos de análisis financiero, los índices relevantes tienden a ser pocos en número, y el calcular índices innecesarios solamente genera una mayor confusión y una mayor complejidad al problema. Es importante aclarar que la lista de los índices presentados no implica que deban ser calculados necesariamente para cada análisis financiero. En realidad, solamente deben ser tomados en cuenta aquellos indicadores que sean relevantes para el caso analizado y que generen información útil, descartando aquellos índices que no sean importantes para el caso. Por ejemplo, para una empresa de servicios públicos, no resulta relevante analizar la rotación de existencias, puesto que estas empresas venden servicios y no mercaderías o productos terminados; sus existencias están conformadas por repuestos y suministros y sus montos no son tan significativos, por lo que la rotación de existencias resulta bastante elevada. 5 Actualmente la CONASEV ya no publica más índices por sectores. Anteriormente, los índices proporcionados por la CONASEV están basados en unas 5,000 unidades económicas a nivel nacional, compuestas por aquellas empresas con ingresos brutos superiores a 700 UIT o con activos totales superiores a 800 UIT (no se incluyen a las empresas del Sistema Financiero y del Sistema de Seguros, debido a que éstas presentan un plan contable diferente). La información de los índices se presentaba tanto a nivel consolidado como a nivel sectorial, lo que posibilitaba un análisis comparativo más efectivo acerca del desempeño de las diversas empresas del país. 9. ANÁLISIS DE ESTADOS FINANCIEROS 10. . También, es importante tener en cuenta que para cualquier análisis financiero, ninguno de los índices es capaz de suministrar por sí solo la información necesaria como para juzgar la condición financiera y el desempeño de un negocio. Para poder llegar a obtener un juicio razonable sobre una empresa, es imprescindible analizar un grupo de índices y obviamente, teniendo en cuenta las características propias del negocio y de la industria en la que se encuentra. Para ilustrar los índices que se estudian en este documento, se utilizará el Balance General y el Estado de Resultados de la empresa Plásticos S.A., mostrados anteriormente. Los cálculos presentados incluyen el periodo 20X0; dejamos al lector para que elabore sus propios índices para los dos periodos posteriores (20X1, 20X2) y compare los resultados obtenidos. 3.1 INDICES DE LIQUIDEZ 3.1.1 Concepto Los índices de liquidez buscan medir la capacidad de la empresa para hacer frente a sus compromisos de corto plazo que se derivan del ciclo operativo. Los diferentes indicadores que existen al respecto miden en diferente grado la capacidad de pago corriente. 3.1.2 Principales índices de liquidez Liquidez General (1). El índice de liquidez general (1) relaciona los activos corrientes frente a los pasivos de la misma naturaleza, es decir, indica el grado de cobertura que tienen los activos de mayor liquidez sobre las obligaciones de menor vencimiento o mayor exigibilidad. Se le conoce también como Razón Circulante. Una razón de liquidez general mayor a 1 indica que parte de los activos circulantes de la empresa están siendo financiados con capitales de largo plazo. Cuanto más alto sea el coeficiente, la empresa tendrá mayores posibilidades de satisfacer las deudas de corto plazo. Sin embargo, la presencia de índices de liquidez demasiado altos también puede indicar una ineficiencia en la gestión de los activos corrientes y pasivos corrientes en la empresa, causada por un exceso de inversión en los primeros que va en detrimento de la rentabilidad del negocio. Además, los índices de liquidez deben interpretarse en relación con el tipo de negocio y las condiciones económicas generales. En las empresas con flujos de fondos provenientes de operaciones relativamente estables, es aceptable una razón de liquidez más baja que en aquellas empresas que tienen flujos de fondos con mayor incertidumbre. Por esto, una razón circulante menor que 1 no necesariamente refleja un alto nivel de riesgo, sino que podría indicar una buena administración financiera. ANÁLISIS DE ESTADOS FINANCIEROS 11. . En cuanto al índice de liquidez general, éste debe interpretarse con cautela porque no toma en cuenta la liquidez6 de los diferentes componentes de los activos corrientes. En el caso que los activos corrientes de una empresa estén compuestos principalmente por caja y cuentas por cobrar, se obtendrá una posición más líquida que otra empresa cuyos activos están compuestos principalmente por inventarios. Por esto, en la medida en la que se sospeche de la existencia de desequilibrios o problemas en algunos de los componentes de los activos corrientes, se deberá examinar separadamente la participación de cada uno de estos componentes en la liquidez. (1) LIQUIDEZ GENERAL = Activo Corriente Pasivo Corriente Prueba Ácida (2). Si se desea ser más exigente en el análisis de liquidez, se descartan del índice los activos de más difícil realización y se obtiene un coeficiente que compara el activo corriente deducidos los inventarios y los gastos pagados por anticipado, con el pasivo corriente. A este coeficiente se le denomina prueba ácida (2) y es una medida más directa de la liquidez que el índice anterior puesto que descarta los bienes de cambio del activo corriente y los gastos pagados por anticipado por constituir los activos menos realizables y los más sujetos a pérdida en caso de liquidación del negocio. Esta prueba normalmente resulta menor a 1, lo que no debe interpretarse como que no hay capacidad para cumplir con los compromisos a corto plazo, porque se supone que las existencias serán vendidas y cobradas en los próximos meses. En el Perú, esta razón suele estar en el nivel de 0.50 a 0.70, pero también hay casos extremos como el de las empresas de generación eléctrica que muestran un índice alto superior a 1.30, y la industria azucarera, donde la Prueba Ácida puede llegar a 0.18. (2) PRUEBA ACIDA = Activo Cte. - Existencias – Gtos. Pag. Anticipado Pasivo Corriente Prueba Defensiva (3). Si el análisis pretende ser más exigente aún y se desea medir la capacidad efectiva de pago de las empresas en relación con su pasivo corriente en el muy corto plazo, se consideran únicamente los activos mantenidos en caja y bancos y valores negociables o aquellos de realización inmediata; no tomando en cuenta la influencia de la variable tiempo y la incertidumbre de las demás cuentas del activo corriente. Al indicador que pondera la situación antes descrita se le denomina prueba defensiva (3), el cual indica el periodo durante el cual la empresa puede operar con sus activos muy líquidos, sin recurrir a sus flujos de ventas, la realización de existencias o la cobranza de cuentas pendientes. 6 La liquidez se define como la capacidad de convertir las partidas en efectivo. La liquidez tiene dos dimensiones: el tiempo requerido para convertir el activo en efectivo, y la certeza del precio de la operación. Las cuentas por cobrar suelen constituir activos más líquidos que los inventarios debido al menor tiempo requerido para convertirlos en efectivo y a que su precio es más predecible. ANÁLISIS DE ESTADOS FINANCIEROS 12. . A esta prueba se le conoce también como razón de pago inmediato. Normalmente, la prueba defensiva suele ubicarse dentro del rango de 0.10 al 0.20 del pasivo corriente. (3) PRUEBA DEFENSIVA = Caja y Bancos + Valores Negociables Pasivo Corriente Capital de Trabajo (4). Por otro lado, también resulta útil considerar en el análisis de la liquidez, el cálculo del capital de trabajo para la empresa. Si bien este dato no constituye en el sentido estricto un índice financiero, su inclusión resulta sumamente útil en el análisis. El capital de trabajo se define como la diferencia entre el valor del activo corriente menos el valor del pasivo corriente, por lo que está definido en una unidad monetaria, lo que no permite efectuar una comparación significativa entre empresas de diferente tamaño. Conceptualmente, el capital de trabajo se refiere a aquel nivel de activos y pasivos relacionados con las actividades a corto plazo del negocio. La determinación de los niveles apropiados de capitales de trabajo, o sea, de los activos corrientes y pasivos corrientes, involucra decisiones fundamentales respecto a la liquidez de la empresa y a la composición de los vencimientos de sus pasivos, decisiones muy relacionadas con la rentabilidad y el riesgo de la empresa. Este indicador es muy utilizado por las instituciones financieras para evaluar la concesión de créditos a sus clientes. Inclusive, se suele establecer una cláusula sobre montos mínimos de capital de trabajo para proteger la posición corriente de la empresa y por lo tanto, su capacidad para repagar los préstamos obtenidos. (4) CAPITAL DE TRABAJO = Activo Corriente – Pasivo Corriente Por otro lado, es posible proyectar el capital de trabajo adecuado para la operación normal de la empresa. Se estiman los niveles de caja en días, el tiempo promedio en que se recupera el crédito otorgado a los clientes y los meses de las distintas clases de existencias, para restarlos del crédito que se puede obtener de proveedores y terceros, así como sobregiros y préstamos a corto plazo de los entes financieros. Caso presentado. Para el caso de la empresa Plasticos S.A. los índices de liquidez correspondientes son: Liquidez General: Activo Corriente Pasivo Corriente 11,765 11,846 Prueba Ácida: Activo cte. – Existe. – Gas.pag. Pasivo Corriente 11,765 – 6,307 – 1,017 11,846 Prueba Defensiva: Caja y bancos + Valores Neg. Pasivo Corriente 382 11,846 Capital de Trabajo: Activo Corriente – Pasivo Corriente 11,765 – 11,846 = 0.99 = 0.37 = 0.03 = - 81 UM ANÁLISIS DE ESTADOS FINANCIEROS 13. . Plásticos S.A. presenta índices de liquidez bastante bajos, un capital de trabajo negativo, un alto componente de existencias dentro de sus activos corrientes, y un excesivo endeudamiento en el corto plazo. Además, sus indicadores se encuentran bastante por debajo del promedio de la industria. Esta estructura implica riesgo financiero en el caso de que no pueda realizar sus existencias en el corto plazo, y podría indicar dificultades en cumplir con sus obligaciones corrientes. Será en este caso interesante observar los cambios que pueden ocurrir en los años 20X1 y 20X2 al continuar el análisis. 3.2 INDICES DE GESTIÓN O EFICIENCIA 3.2.1 Concepto Los índices de gestión permiten evaluar los efectos de las decisiones y de las políticas seguidas por la empresa en la utilización de sus recursos respecto a cobros, pagos, inventarios y activos. Estos índices evalúan “el nivel de actividad de la empresa y la eficacia con la cual ésta ha utilizado sus recursos disponibles, a partir del cálculo de rotaciones de determinadas partidas del Balance durante el año, de la estructura de las inversiones y del peso relativo de los diversos componentes del gasto sobre los ingresos que genera la empresa a través de las ventas”7. 3.2.2 Principales índices de gestión Rotación de Cuentas por Cobrar (5). La rotación de cobros (5a) muestra el número de veces en que una venta se refleja en las cuentas por cobrar, es decir, el plazo medio de créditos que se concede a los clientes. Por su parte, el índice de periodo medio de cobranza (5b) indica la misma información pero expresada en días, es decir, el periodo promedio que transcurre entre que la empresa realiza una venta y el momento que recibe el pago, o en otras palabras, la cantidad media de días que la empresa se demora en ejecutar una cobranza. Estos dos índices son inversos y complementarios. El número de días en el año, 365, dividido por el periodo medio de cobranza, da el índice de rotación de las cuentas por cobrar. Mientras más alta sea la rotación de cuentas por cobrar, más corto será el intervalo entre la venta y la cobranza en efectivo. A su vez, el número de días en el año dividido por el índice de rotación, da el periodo medio de cobranza. Por lo tanto, a pesar de ser inversos, cualquiera de los dos índices puede ser utilizado. En términos ideales, es preferible calcular los índices sobre la base de las ventas al crédito para el periodo, en vez de recurrir a las ventas totales. Asimismo, las cifras correspondientes a las cuentas por cobrar comerciales deben ser promedios para el periodo. El utilizar los saldos finales de las cuentas por cobrar en vez de promedio puede llevar a distorsiones cuando las ventas son estacionales o crecen considerablemente durante el año. Por ejemplo, para una empresa cervecera, al venta más importante se realiza la última semana del año y esto puede significar una distorsión que puede más que duplicar el periodo medio de cobro. 7 CONASEV. Indicadores Financieros Empresariales. Edición 1997. ANÁLISIS DE ESTADOS FINANCIEROS 14. . El promedio de las cuentas por cobrar puede ser obtenido considerando los saldos finales de cada mes o también, como un promedio entre las cuentas por cobrar al inicio del periodo y al final del mismo, suponiendo que las ventas han crecido constantemente durante el periodo. El primer sistema es preferible en el caso de las ventas estacionales; y el segundo, cuando las ventas han crecido considerablemente durante el año. Un periodo medio de cobro demasiado alto en relación con la industria puede indicar la existencia de políticas de crédito extremadamente liberales, la presencia de incobrables o de cuentas por cobrar vencidas. Cuanto más prolongado el periodo de cobro, más débil se convierte el índice de liquidez general como indicador de la capacidad de pago de la empresa. Por otra parte, un periodo de cobro demasiado bajo puede no ser necesariamente bueno porque puede suponer la existencia de políticas de crédito excesivamente estrictas que están mermando el nivel de ventas. Para efectos de interpretación, los índices obtenidos también deben ser comparados con las políticas de otorgamiento de crédito de la empresa. Si el periodo promedio de cobro resulta más alto que la política establecida puede indicar ineficiencias en la gestión de cobranza; o por el contrario, si es más bajo, puede indicar una gestión de cobro demasiado estricta. Cuando no se disponga de información para determinar el promedio de las Cuentas por Cobrar no queda otra alternativa que trabajar solamente con el saldo de las Cuentas por Cobrar Comerciales al final del periodo. (5a) ROTACIÓN DE CUENTAS POR COBRAR = Ventas Netas ´ Promedio Cuentas por Cob. Comerciales (5b) PERIODO MEDIO DE COBRANZA = Prom. Ctas. por Cob. Comerciales x 365 Ventas Netas Rotación de Cuentas por Pagar (6). La rotación de cuentas por pagar o de pagos (6a) muestra el número de veces en que una compra se refleja en las cuentas por pagar, es decir, el plazo medio de pago que se recibe de los proveedores. Por su parte, el índice de periodo medio de pago (6b) indica la misma información pero expresada en días, es decir, el periodo promedio que transcurre entre que la empresa realiza una compra y el momento que paga, o en otras palabras, la cantidad media de días que la empresa se demora en ejecutar un pago. Al igual que los índices relacionados con las cuentas por pagar, estos dos índices son inversos y complementarios. El número de días en el año, 365, dividido por el periodo medio de pago, da el índice de rotación de las cuentas por pagar. A su vez, el número de días en el año dividido por el índice de rotación, da el periodo medio de pago. Por lo tanto, a pesar de ser inversos, cualquiera de los dos índices puede ser utilizado. Para el cálculo del índice, el dato de las compras puede ser obtenido del mayor auxiliar de compras. En el caso de que no se cuente directamente con esta información, es posible deducir el monto de las compras del periodo a través del costo de ventas, adicionando o restando la variación de existencias. En todo caso, si tampoco se cuenta con esta información, también es posible considerar el costo de ventas en vez de la cifra de compras como una aproximación del índice, siempre y cuando se trate de empresas comerciales; para empresas industriales o de servicios es necesario contar con la información de las compras. Asimismo, las ANÁLISIS DE ESTADOS FINANCIEROS 15. . cifras correspondientes a las cuentas por pagar comerciales deben ser promedios para el periodo, calculados en forma semejante al promedio de cuentas por cobrar comerciales. (6a) ROTACIÓN DE CUENTAS POR PAGAR = Compras ´ Prom. Ctas. por Pagar Comerciales (6b) PERIODO MEDIO DE PAGO = Prom. Ctas por Pagar Comerciales x 365 Compras Para una empresa, en términos generales, resulta preferible un periodo medio de pago alto, siempre y cuando los costos financieros asociados al mayor plazo sean convenientes. La presencia de un periodo medio de pago demasiado bajo en relación con la industria puede indicar que la empresa sea considerada como más riesgosa por parte de sus proveedores y se le estén aplicando políticas de crédito más estrictas. En todo caso, es importante comparar el periodo medio de pago con el de cobro para analizar el ciclo de efectivo para comprasinventario-efectivo cobrado del negocio y determinar si se está obteniendo una ventaja al contar con un mayor margen de financiamiento del que la empresa está otorgando a sus clientes. Vender al contado y pagar en 60 días puede significar una importante ventaja competitiva. Rotación de Inventarios (7). La rotación de inventarios mide el número de veces que cambian los inventarios cada año (7a), o en otras palabras, la rapidez con la que los inventarios se convierten en cuentas por cobrar o efectivo a través del proceso de ventas. Este índice también puede ser expresado en días, indicando el número de días (7b) que los inventarios permanecen inmovilizados en el año. La cifra del costo de ventas utilizada en el cálculo del índice corresponde al periodo analizado; mientras que el valor del inventario debe ser un promedio entre los valores al comienzo y al final del periodo considerado. Sin embargo, y al igual que para las cuentas por cobrar o cuentas por pagar, puede ser necesario calcular un promedio más exacto cuando se tiene un fuerte componente estacional. La rotación de inventarios debe ser interpretada según las características del negocio y el tipo de producto; por ejemplo, la rotación de inventarios en una joyería es significativamente más baja que la de un supermercado sin que el resultado indique una mayor eficiencia en cualquiera de los negocios. Generalmente es preferible una rotación de inventarios más rápida puesto que se relaciona con la eficiencia en su manejo. Sin embargo, un índice muy alto también puede indicar que los niveles de existencia mantenidos por la empresa son demasiado bajos respecto a los niveles de ventas; originados a su vez por la faltas de existencias o de órdenes de compra muy pequeñas para la reposición de inventarios. Por el contrario, la presencia de un índice de rotación bajo puede indicar que el lento movimiento de los inventarios o la obsolescencia de los mismos. Para un análisis más exhaustivo de los inventarios, es útil calcular la rotación de los principales tipos de inventario para detectar desequilibrios que pudieran deberse a una inversión excesiva en items específicos. En nuestro medio, para empresas que mantienen una situación amplia de liquidez, es común observar que mantienen altos niveles de existencias que explican bajas rotaciones de inventarios. Otros factores comentados anteriormente incluyen las ventajas de descuentos en ANÁLISIS DE ESTADOS FINANCIEROS 16. . compras de grandes volúmenes o una compra oportuna aprovechando bajos precios del mercado o una escasez prevista. Cuando no se cuente con información para calcular el inventario promedio, sólo se tomará el saldo del inventario al final del periodo, procediendo de la misma manera para cada periodo analizado. (7a) ROTACION DE INVENTARIOS = (7b) ROTACIÓN DE INVENTARIOS = Costo de ventas ´ Inventario Promedio Inventarios Promedio x 365 Costo de ventas Rotación del Capital de Trabajo (8). La rotación del capital de trabajo (8) es una prueba más amplia que muestra el número de veces que rota el capital de trabajo en relación con las ventas. Tomar el capital de trabajo promedio sería un mejor indicativo, que tomado a fin de año. Desde el punto de vista financiero, esta prueba es muy importante para mostrar que la empresa, a mayores niveles de ventas, requiere una mayor cantidad de inventarios y también, se ve en la necesidad de incrementar el monto de los créditos a los clientes. Una más alta rotación señala una mayor eficiencia en el uso del recurso capital de trabajo. Al igual que los otros índices, no es correcto hablar de una razón óptima, todo depende del tipo de empresa y de sus políticas financieras. Cuando el capital de trabajo es negativo, esta prueba resulta impracticable. Los capitales de trabajo demasiado bajos tampoco van a presentar índices representativos. Sólo la optimización del capital de trabajo podría conducir a una rotación promedio ideal, por lo que el análisis siempre debe estar basado en la comparación. (8) ROTACION DEL CAPITAL DE TRABAJO = Ventas Netas ´ Capital de Trabajo Promedio Rotación del Activo (9). La rotación del activo total (9a) muestra la eficiencia en la utilización de los activos totales, asociando el volumen de la inversión en activos al nivel de ventas que éstos son capaces de generar. Asimismo, si se desea mayor detalle, se puede calcular la rotación del activo fijo (9b), el cual muestra la eficiencia en la utilización de únicamente los inmuebles, maquinaria y equipo respecto a las ventas generadas. La rotación del activo difiere considerablemente de industria a industria. Para el caso de la industria petrolera o minera, las ventas suelen acercarse a la inversión en activos en una proporción 1:1; mientras que en las actividades de servicios, las ventas pueden acercarse, por ejemplo, a una proporción de 0.1:2 debido principalmente a que no requiere de inversiones en activos fijos. Por esto, es imprescindible analizar el índice en términos comparativos. Asimismo, el análisis de la rotación del activo resulta esencial no solamente para el análisis de la gestión, sino también para la rentabilidad de la empresa (ver índices de rentabilidad). Un ANÁLISIS DE ESTADOS FINANCIEROS 17. . índice demasiado bajo de rotación puede significar una inversión excesiva en activos totales respecto a las ventas; mientras que un índice demasiado alto puede significar una inversión insuficiente para el nivel de ventas, efectos que repercuten en la rentabilidad de la empresa. Al igual que en comentarios anteriores, no siempre se cuenta con información para calcular los promedios, es por esto que los índices que presenta la CONASEV cada año paa los grupos empresariales considerados, los valores de las Cuentas por Cobrar y Existencias o Inventarios, se toman sólo al final del año. (9a) ROTACIÓN DEL ACTIVO TOTAL = Ventas Netas ´ Activo Total Promedio (9b) ROTACIÓN DEL ACTIVO FIJO = Ventas Netas ´ Activo Fijo Neto Promedio Otros índices de gestión. Hasta el momento, los índices de gestión mostrados relacionan partidas del Estado de Resultados con partidas del Balance General con el objetivo de analizar la eficiencia de la inversión. Sin embargo, existen algunos índices que permiten analizar la eficiencia de las operaciones (gestión) a través de relaciones entre partidas del mismo Estado de Resultados. Algunos de estos índices son el de margen bruto (10), que expresa el margen sobre las ventas y refleja la política de ventas aplicada por la empresa. También, los efectos de los gastos totales en relación con las ventas son medidos a través del índice de margen operativo (11), y la proporción de utilidad neta respecto a las ventas (12). De la misma manera como han sido calculados los índices indicados, es posible relacionar otras partidas del Estado de Resultados como el costo de ventas, los gastos totales o los gastos financieros con las ventas, con el objeto de analizar determinados aspectos, como por ejemplo, relaciones entre los gastos financieros respecto a los gastos totales, las partidas extraordinarias respecto a las ventas, entre otros. Las decisiones sobre qué relaciones establecer depende de los datos que sean relevantes en el caso analizado. (10) MARGEN BRUTO = Utilidad Bruta Ventas (11) MARGEN OPERATIVO = Utilidad Operativa Ventas Caso presentado. Para el caso de la empresa Plásticos S.A. los índices de gestión correspondientes son (para el cálculo de los promedio han sido utilizados los datos de los ANÁLISIS DE ESTADOS FINANCIEROS 18. . estados financieros del periodo anterior, los cuales no se muestran en detalle en el presente documento): ROTACIÓN DE CUENTAS POR COBRAR = 27,047 (3,200+3,804)/2 = 7.72 veces PERIODO MEDIO DE COBRANZA = (3,200+3,804)/2. x 365 27,047 = 47.2 días ROTACIÓN DE CUENTAS POR PAGAR = 18,031 (3,500+4,260) / 2 = 4.65 veces PERIODO MEDIO DE PAGO = ROTACION DE INVENTARIOS (veces) = ROTACIÓN DE INVENTARIOS (días) = (7,500+6,307) /2 x 365 18,031 ROTACIÓN DEL ACTIVO TOTAL = 27,047 (13,800 + 16,978) / 2 = 1.76 ROTACIÓN DEL ACTIVO FIJO = 27,047 (6,200 + 5,180) / 2 = 4.75 (3,500+ 4,260) /2 x 365 18,031 18,031 (7,500+6,307)/ 2 = 78.5 días = 2.61 veces = 140 días 3.3 INDICES DE SOLVENCIA O ENDEUDAMIENTO 3.3.1 Concepto Los índices de solvencia, también llamados de endeudamiento o apalancamiento, analizan la capacidad de la empresa para responder por las obligaciones tanto a corto como a largo plazo, satisfaciendo los pagos de intereses y el pago uniforme de dividendos. En consecuencia, permiten evaluar la capacidad de endeudamiento de las empresas, mostrando el respaldo con que cuentan frente a sus deudas totales. “La solvencia de la empresa dependerá de la correspondencia que existe entre el plazo de recuperación de las inversiones y el plazo de vencimiento de los recursos financieros propios o de terceros”8. 3.3.2 Principales índices de solvencia Endeudamiento Total (12). El principal índice de solvencia utilizado en el análisis financiero relaciona las deudas totales de la empresa (incluyendo el pasivo corriente y el pasivo no corriente) y el patrimonio con los activos totales, indicando la proporción de los activos que está financiada con terceros y por los accionistas, respectivamente. Estos indicadores se 8 CONASEV. Indicadores Financieros Empresariales. Edición 1997. ANÁLISIS DE ESTADOS FINANCIEROS 19. . denominan Endeudamiento Total y pueden ser presentado de dos formas: la primera mide las deudas totales con los activos totales (12a), denominado Grado de Endeudamiento; y la segunda relaciona el patrimonio con los activos totales (12b), denominado Grado de Propiedad. Ambos índices resultan complementarios, es decir, si la relación deuda/activo es de 40%, la relación patrimonio/activo tendrá que ser de 60%. El índice mencionado varía según la naturaleza y los flujos de fondos de las empresas; una empresa con flujos de fondos regulares y estables suele presentar un índice mayor que otra con flujos menos regulares. Por ejemplo, una empresa de generación eléctrica, con flujos de caja bastante estables, suele tener un índice de endeudamiento mayor que el de una tienda por departamentos cuyos flujos de caja son menos regulares y estables. En general, una razón patrimonio/activo más alta indica una mayor fuerza financiera a largo plazo porque se hace un menor uso de las deudas que tienen fechas definidas de vencimiento y pagos periódicos obligatorios. A su vez, una razón deuda/activo más alta indica un mayor “palanqueo financiero”. A mayor nivel de endeudamiento, la empresa está sujeta a un mayor riesgo financiero que si no estuviera tan altamente financiada por terceros. Asimismo, las razones de endeudamiento permiten juzgar la capacidad de la empresa para adquirir fondos adicionales en el futuro. Una razón de bajo endeudamiento/activos significa espacio para expansión de capital mediante préstamos adicionales, bonos o emisión de acciones. En este sentido, se utiliza el nombre de “colchón financiero” para indicar cuánto podría perder la empresa en activos sin que el capital de los acreedores se pusiera en peligro. ENDEUDAMIENTO TOTAL (12a) GRADO DE ENDEUDAMIENTO = Pasivo Total Activo Total (12b) GRADO DE PROPIEDAD = Patrimonio Total Activo Total Endeudamiento Patrimonial (13). Este índice relaciona las deudas totales de la empresa (incluyendo el pasivo corriente y el pasivo no corriente) con el patrimonio, indicando la proporción de éste que está comprometido por las deudas asumidas. (13) ENDEUDAMIENTO PATRIMONIAL = Pasivo Total Patrimonio Total Podemos encontrar empresas que han ido pagando su endeudamiento no habiendo asumido nuevos compromisos, así como otras que para una ampliación o mejoras sehan comprometido con nuevos financiamientos a largo plazo, incrementando su Endeudamiento Patrimonial. También hay empresas que su estrategia financiera las lleva a trabajar con un amplio endeudamiento tanto a corto como a largo palzo, o sea, que han un uso amplio del palanqueo financiero. Estas empresas tendrán que tomar muy en cuentra el costo de la deuda así como su real capacidad para generar utilidades. ANÁLISIS DE ESTADOS FINANCIEROS 20. . Cobertura de Gastos Financieros (14). Este índice busca medir la capacidad de la empresa para utilizar capital de terceros a partir de su capacidad de pago de los intereses y amortizaciones del capital, relacionando lo normalmente disponible de las operaciones periódicas con los requerimientos de gastos de intereses. El número de veces que los gastos por intereses están cubiertos por las utilidades da una idea de la capacidad de a empresa para asumir los pasivos. Como los intereses constituyen gastos deducibles para efectos impositivos, se utiliza la utilidad antes de impuestos. Este índice es utilizado como parte de los contratos de préstamos, donde se establecen cláusulas de incumplimiento cuando el índice es menor a determinados niveles. (14) COBERTURA DE = GTOS FINANCIEROS Utilidad antes de part. e imp. – Gtos. Finan. Gastos Financieros Caso presentado. Para el caso de la empresa Plasticos S.A. los índices de endeudamiento correspondientes son: GRADO DE ENDEUDAMIENTO = GRADO DE PROPIEDAD = ENDEUDAMIENTO PATRIMONIAL = COBERTURA DE GASTOS FINANCIEROS = 15,321 16,978 1,657 16,978 15,321 1,657 - 1883 + 3,714 - 3,714 = = 90.25% = 9.75% 9.25 veces = -49.3% 3.4 INDICES DE RENTABILIDAD 3.4.1 Concepto Los ratios de rentabilidad evalúan los resultados de la gestión empresarial. Constituyen los índices más importantes porque reflejan el poder de generación de utilidades de la empresa y la capacidad de obtener un redimiento sobre los recursos invertidos. 3.4.2 Principales índices de rentabilidad Los indicadores muestran los resultados del negocio y se obtienen combinando las utilidades brutas y netas del Estado de Resultados con el patrimonio, capital, número de acciones ANÁLISIS DE ESTADOS FINANCIEROS 21. . comunes, activo total y ventas netas, con el fin de evaluar las decisiones y políticas que afectan la administración de los fondos de la empresa. Rentabilidad del Patrimonio (15). El principal índice de rentabilidad relaciona las utilidades del ejercicio con el patrimonio de la empresa (15a). También se utiliza frecuentemente el índice de rentabilidad por acción (15b), el cual se obtiene dividiendo la utilidad neta del periodo entre el número de acciones emitidas. El ratio debe ser calculado preferentemente sobre el patrimonio promedio en vez del patrimonio total, dado que la utildad neta se ha logrado a través de un período de tiempo, por lo general un año. Es importante tomar en cuenta que para hacer comparables los índices de varias empresas es necesario homogeneizar el valor nominal de las acciones consideradas en el cálculo del índice. Las rentabilidades obtenidas deben ser comparadas con las de la industria y dependen del tipo de negocio del que se trata. (15a) RENTABILIDAD NETA DEL PATRIMONIO = (15b) RENTABILIDAD POR ACCIÓN Utilidad Neta Patrimonio Promedio = Utilidad Neta Número de Acciones Este índice puede ser analizado como el producto de tres componentes: un margen de utilidad neta, la rotación de activos y el grado de apalancamiento o endeudamiento del negocio. Cada uno de estos indicadores por sí mismos no suministran una medida adecuada de la eficiencia de la operación de la empresa. Por un lado, el margen de utilidad neta no considera la utilización de activos y el índice de rotación ignora la rentabilidad en ventas. Por esto, el análisis detallado de la rentabilidad supera estas limitaciones; permite expresar que la rentabilidad del negocio está afectada tanto por un aumento en la rotación de los activos, por un aumento en el margen de utilidad neta o en ambos o por un grado de apalancamiento positivo. En otras palabras, permite entender que la rentabilidad del negocio depende de la eficiencia operativa (margen neto), de la eficiencia de la inversión (rotación de activos) y de la eficiencia financiera (grado de endeudamiento). RENTABILIDAD DEL PATRIMONIO = MARGEN NETO * ROTACION DE ACTIVO Utilidad neta Patrimonio = Utilidad neta Ventas * NIVEL DE ENDEUDAMIENTO * Ventas * Activo prom. Activo prom. Patrimonio prom. Rentabilidad del Activo (16). La rentabilidad del activo permite mostrar la eficiencia en el uso de los activos de una empresa, relacionando las utilidades netas con el monto de los activos. Al igual que la rentabilidad del patrimonio, los índices varían según el tipo de negocio y la industria en la que se encuentran. Por ejemplo, en el caso de la industria pesada, donde se requiere una alta inversión en capital fijo, la rentabilidad del activo resulta menor que en el caso de sectores como servicios o agroindustria, donde se requieren menores niveles de inversión en activos para generar una mayor proporción de utilidades. Algunos autores ANÁLISIS DE ESTADOS FINANCIEROS 22. . prefieren medir la rentabilidad del activo relacionando la utilidad operativa con el activo total promedio. (16) RENTABILIDAD DEL ACTIVO = Utilidad neta Activo total promedio Rentabilidad sobre Ventas (17). La rentabilidad sobre ventas relaciona el nivel de utilidades obtenidas respecto al nivel de ventas generadas. Al igual que el resto de índices de rentabilidad, éste también depende del tipo de negocio y la industria en la que se encuentran. Por ejemplo, los negocios que se caracterizan por tener un gran volumen de ventas suelen obtener bajos niveles de rentabilidad sobre ventas (supermercados, por ejemplo); mientras que negocios con altos niveles de rentabilidad sobre ventas, suelen caracterizarse por obtener bajos niveles de rotación de inventarios (una joyería, por ejemplo). (17) RENTABILIDAD SOBRE VENTAS = Utilidad Neta Ventas Caso presentado. Para el caso de la empresa Plásticos S.A. los índices de endeudamiento correspondientes son: RENTABILIDAD DEL PATRIMONIO = RENTABILIDAD DEL ACTIVO = (1883) 16,978 RENTABILIDAD SOBRE VENTAS = (1,883) 27,047 = (1883) 1,657 = = -113% -11.1% -6.9% ANALISIS DE LA RENTABILIDAD DEL PATRIMONIO (1883) 1,657 = (1883) 27,047 -113% = -6.9% * * 27,047 16,978 1.59 * 16,978 1,657 * RESUMEN DE INDICES FINANCIEROS LIQUIDEZ (1) LIQUIDEZ GENERAL = Activo Corriente 10.25 ANÁLISIS DE ESTADOS FINANCIEROS . Pasivo Corriente (2) PRUEBA ACIDA = Activo Cte. – Existencias – Gtos. Pag. Anticipado Pasivo Corriente (3) PRUEBA DEFENSIVA = Caja y Bancos + Valores negociables Pasivo Corriente (4) CAPITAL DE TRABAJO = Activo Corriente – Pasivo Corriente GESTIÓN (5a) ROTACIÓN DE CUENTAS POR COBRAR = Ventas Netas Promedio Cuentas por Cob. Com. (5b) PERIODO MEDIO DE COBRANZA = Prom. Ctas. por Cob. Comerciales x 365 Ventas Netas (6a) ROTACIÓN DE CUENTAS POR PAGAR = Compras Prom. Cuentas por Pagar Comerciales (6b) PERIODO MEDIO DE PAGO = Prom. Ctas por Pagar Comerciales x 365 Compras (7a) ROTACION DE INVENTARIOS (veces) = Costo de Ventas Inventario Promedio (7b) ROTACIÓN DE INVENTARIOS (días) = Inventario Promedio x 365 Costo de Ventas (8) ROTACION DEL CAPITAL DE TRABAJO (veces) = Ventas Netas Capital de Trabajo Promedio (9a) ROTACIÓN DEL ACTIVO TOTAL = Ventas netas Activo Total Promedio (9b) ROTACIÓN DEL ACTIVO FIJO = Ventas Netas Activo Fijo Neto Promedio (10) MARGEN BRUTO = Utilidad Bruta Ventas (11) MARGEN OPERATIVO = Utilidad Operativa Ventas SOLVENCIA O ENDEUDAMIENTO (12a) GRADO DE = Pasivo Total 23. ANÁLISIS DE ESTADOS FINANCIEROS . ENDEUDAMIENTO Activo Total (12b) GRADO DE PROPIEDAD = Patrimonio Total Activo Total (13) ENDEUDAMIENTO PATRIMONIAL = Pasivo Total Patrimonio Total (14) COBERTURA DE GASTOS FINANCIEROS = Ut. Antes de part. e imp. – Gstos. Fina. Gastos Financieros RENTABILIDAD (15a) RENTABILIDAD NETA DEL PATRIMONIO = Utilidad Neta Patrimonio Promedio (15b) RENTABILIDAD POR ACCIÓN = Utilidad Neta Número de Acciones (16) RENTABILIDAD DEL ACTIVO = (17) RENTABILIDAD SOBRE VENTAS = Utilidad Neta Activo Total Promedio Utilidad Neta Ventas 24. ANÁLISIS DE ESTADOS FINANCIEROS 25. . BIBLIOGRAFÍA (1) VAN HORNE, James C. Fundamentos de Administración Financiera. Ed. Prentice Hall Internacional. España, 1979. (2) SPILLER Earl A.; GOSMAN, Martin L.. Contabilidad Financiera. Cuarta edición, ed. Mac Graw Hill, México, 1988. (3) BREALEY, Richard A., Myers, Stewart. Principios de Finanzas Corporativoas. Ed. Mac Graw Hill, Cuarta edición, España 1993. (4) CONASEV. Indicadores Financieros Empresariales. Edición 1996. (5) CONASEV. Indicadores Financieros Empresariales. Edición 1997. (6) AMAT, Oriol. Análisis de estados financieros: fundamentos y aplicaciones. España, Ediciones Gestión 2000 S.A., 1994.